BIL INVESTMENT INSIGHTS

À l'aube du dernier trimestre de l'année, nous avons rééquilibré notre allocation d'actifs afin de refléter l'évolution de la dynamique mondiale et les signaux politiques changeants. L'un des principaux changements que nous avons apportés consiste à augmenter notre exposition aux actions chinoises onshore, où des opportunités de croissance sélectives se profilent. Dans le domaine des titres à revenu fixe, nous avons encore réduit notre exposition à la courbe des taux européenne, tout en augmentant notre allocation aux titres de crédit américains de qualité « Investment Grade ou IG». Parallèlement, nous avons ajouté des couvertures en dollars américains, estimant que le billet vert pourrait encore subir des pressions supplémentaires. Ensemble, ces ajustements soulignent notre approche équilibrée visant à tirer parti des perspectives de croissance régionales tout en maintenant une gestion prudente des risques.

Perspectives macroéconomiques

États-Unis

Si la dynamique économique actuelle reste solide – le PIB du deuxième trimestre a été révisé à la hausse à 3,3 % grâce à la vigueur des investissements –, les perspectives de la consommation, qui représente les deux tiers de la croissance, deviennent plus fragiles. Les commerçants de détails constatent une plus grande sensibilité aux prix et, dans les mois à venir, un ralentissement du marché du travail combiné à une hausse des prix pourrait peser sur la demande. Reconnaissant les risques croissants qui pèsent sur le marché du travail « équilibré », la Fed a signalé qu'elle était prête à réduire ses taux en septembre, la poursuite de l'assouplissement dépendant a) de la dynamique du marché de l'emploi et b) de la manière dont les droits de douane se répercutent répercuteront sur l'inflation.

Les premiers signes indiquent déjà un regain de pression sur les prix. Les prix à la production et les indices PMI suggèrent tous deux que des pressions inflationnistes sont déjà présentes, même si elles ne se sont pas encore pleinement répercutées sur les consommateurs. Cela s'explique en partie par le fait que de nombreux détaillants ont constitué des stocks avant l'entrée en vigueur des droits de douane, ainsi que par le fait que les droits de douane annoncés fin juillet ne s'appliquent pas aux marchandises déjà commandées et dont la livraison est prévue avant le 5 octobre. Les commentaires suggèrent également que les entreprises sont prudentes en matière de hausses de prix et qu'elles pourraient choisir d'absorber une partie des coûts via une réduction de leurs marges afin de défendre leurs parts de marché. Après tout, les consommateurs ne disposent pas des mêmes réserves d'épargne qui les ont protégés lors de la dernière vague inflationniste. Dans ce contexte, toute flambée inflationniste pourrait s'avérer plus transitoire que par le passé.

Du côté des entreprises, l'indice PMI composite a atteint 55,4 en août, signe d'une forte accélération de l'activité du secteur privé. Les investissements des entreprises dans les secteurs de l'IA et des technologies restent un point positif ; les prévisions d'investissements pour 2026 des principaux acteurs ont bondi de 29 % pour atteindre 461 milliards de dollars, un chiffre qui rivalise avec le PIB de certains pays. Cela devrait avoir des retombées positives sur les industries connexes.

Zone euro

L'économie de la zone euro a fait preuve de résilience, l'activité manufacturière renouant avec la croissance pour la première fois en trois ans (PMI à 50,5), soutenue par une hausse des commandes intérieures, même si la demande extérieure continue de s'affaiblir. L'imposition d'un droit de douane américain de 15 % a permis d'éviter le pire scénario d'une escalade de la guerre commerciale, et cette clarification semble avoir redonné confiance aux entreprises. Du côté des ménages, la hausse des salaires réels et la bonne santé du marché du travail encouragent les consommateurs à dépenser progressivement davantage, ce qui soutient la croissance, même si aucun boom de la consommation n'est attendu.

Avec la dissipation des craintes de récession, les marchés ont revu à la baisse leurs anticipations d'une reducion des taux de la BCE cette année. Une baisse avant sa réunion de mars est considérée comme incertaine. Néanmoins, la région manque d'un catalyseur clair pour une reprise plus convaincante. Les dépenses de défense sont souvent citées comme un moteur de croissance potentiel, mais leur impact dépendra de la question de savoir si les dépenses s'orientent de manière significative vers de la R&D local et la production nationales. Actuellement, la majeure partie des budgets de défense de l'UE est dépensée à l'étranger : sur les 75 milliards d'euros dépensés entre juin 2022 et juin 2023, près de 73 % sont allés à des fournisseurs non européens[1] , les États-Unis étant le principal bénéficiaire. Tant que les modes d'approvisionnement ne changeront pas, les dépenses de défense ne devraient pas se traduire par des multiplicateurs de croissance régionaux significatifs.

Compte tenu de ce qui précède, nous estimons que l'Europe offre une stabilité, mais un potentiel de croissance limité par rapport aux autres grandes régions.

Chine

Le récent sommet de l’Organisation de coopération de Shanghai, auquel ont participé des dirigeants représentant environ la moitié de la population mondiale, a mis en lumière un rééquilibrage géopolitique, marqué par un protectionnisme américain qui accélère l’intégration eurasiatique, avec la Chine en son centre

L'économie chinoise a dépassé les attentes cette année, soutenue par des exportations anticipées vers les États-Unis et des mesures de relance ciblées du gouvernement. Plus récemment, le frein exercé par le secteur immobilier a commencé à s'atténuer et la consommation des ménages est restée stable, les ventes au détail affichant une croissance positive d'une année sur l'autre chaque mois de cette année. Toutefois, la reprise complète dépend toujours d'un net redressement du marché immobilier.

Une nouvelle prolongation du délai des négociations commerciales entre les États-Unis et la Chine jusqu'au 10 novembre pourrait apporter un soutien à court terme, les détaillants américains reconstituant leurs stocks avant la période des fêtes. Si les tensions commerciales restent un risque majeur, il ne faut pas oublier que seulement 3 % environ de la valeur ajoutée brute provenant de Chine est finalement acheminée vers les États-Unis.

La trajectoire économique dépendra principalement de la politique de Pékin qui, pour l'instant, reste proactive mais mesurée, orientant l'économie vers l'objectif de croissance de 5 % qu'elle s'est elle-même fixé.

Décisions d'investissement

Dans notre allocation mondiale, nous privilégions légèrement les actions, en nous concentrant sur les États-Unis et certains marchés émergents, tout en conservant des positions sous-pondérées en Europe et au Japon.

Lors de notre dernier comité, nous avons augmenté notre exposition aux actions chinoises onshore (couvertes en euros), poussés par le soutien politique continu et la stabilisation du sentiment du marché. Le rebond de cette année a été principalement tiré par les acteurs institutionnels nationaux, mais avec des rendements boursiers supérieurs à ceux des obligations, les ménages commencent à se tourner vers le marché boursier. On estime que les ménages chinois détiennent quelque 22 000 milliards de dollars, dont 7 000 milliards d'économies « excédentaires ». Il convient de noter que les actions A se sont révélées plus résistantes aux annonces tarifaires, comme l'ont démontré les annonces faites après le « jour de la libération » en avril. L'innovation dans le domaine de l'IA et le développement des semi-conducteurs nationaux (avec une tendance croissante à la co-conception matériel-logiciel) pourraient également insuffler une nouvelle énergie au marché.

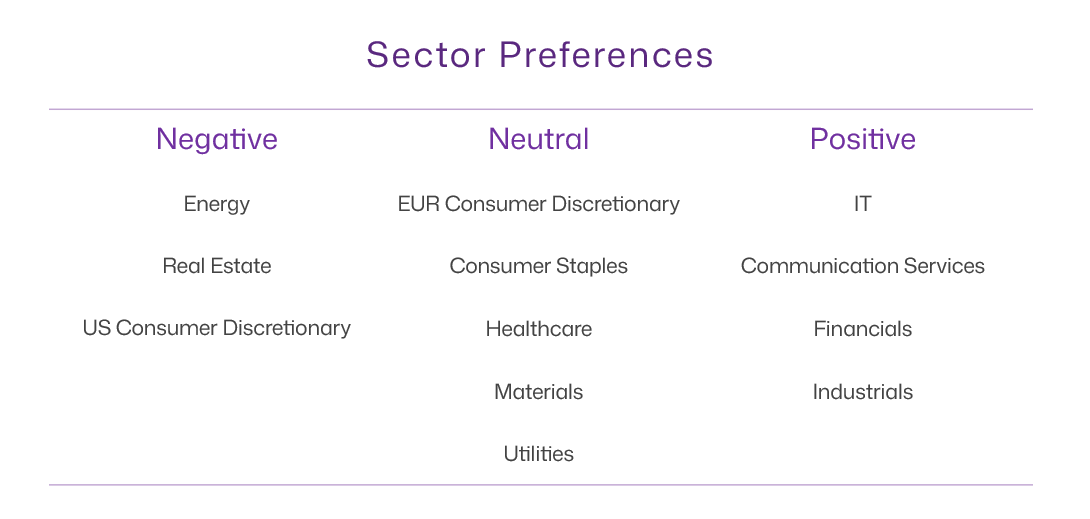

En termes de préférences sectorielles, nous avons revu à la baisse notre opinion sur le secteur américain des biens de consommation discrétionnaire, qui passe de neutre à négative. Le moral des consommateurs s'est affaibli ces derniers temps, les perspectives d'emploi étant en baisse depuis huit mois consécutifs. Les ménages subiront une partie du poids des droits de douane, mais contrairement à la période post-pandémique, il n'y a pas de soutien budgétaire pour compenser cette hausse des prix. Cela pourrait se traduire par une pression sur les marges et, de fait, les commentaires des entreprises soulignent une sensibilité croissante aux prix. Walmart a observé une baisse des volumes dans les catégories discrétionnaires où les prix ont augmenté, tandis que Target souligne l'importance croissante accordée par les consommateurs à la valeur.

Dans le domaine des obligations, nous avons encore réduit notre exposition à la dette publique européenne. Si le segment court de la courbe devrait rester stable, la BCE ayant largement maintenu sa politique inchangée, plusieurs facteurs pourraient exercer une pression à la hausse sur le segment long : le pivot budgétaire de l'Allemagne, l'aggravation du déficit français combinée à l'incertitude politique et la préparation par les Pays-Bas d'une réforme complexe des retraites de 2 000 milliards d'euros qui entrera en vigueur en janvier prochain.

Les ventes ont été réinvestis afin d'augmenter l'exposition aux titres de crédit américains de qualité « investment grade » (IG). Si la Fed procède à des baisses de taux, la partie courte de la courbe américaine pourrait baisser, même si une pression à la hausse sur la partie longue reste possible compte tenu de la dynamique budgétaire, ce qui rend le segment intermédiaire de la courbe américaine particulièrement attractif. Le portage offert est plus intéressant que celui de ses équivalents en euros, tandis que les fondamentaux du crédit restent solides, avec des flux importants et des émissions primaires limitées.

La dette des marchés émergents reste un domaine prometteur. Les obligations des marchés émergents libellées en devises fortes offrent une combinaison attrayante de portage élevé et de faible volatilité. Bien que les spreads soient serrés, le portage proposé rend cette classe d'actifs intéressante. Il convient de noter que nous observons une plus grande résilience des obligations souveraines que des obligations d'entreprises, compte tenu de l'incertitude commerciale persistante.

Nous conservons également une exposition sélective aux obligations européennes à haut rendement (HY). Malgré une marge limitée pour une nouvelle compression des spreads, cette classe d'actifs offre des rendements attractifs et un sentiment optimiste à mesure que les craintes de récession s'estompent. La durée relativement courte des obligations HY (inférieure à trois ans) a maintenu la volatilité à un niveau faible, tandis que le cycle de défauts pourrait avoir atteint son pic. Ensemble, ces caractéristiques pourraient faire des obligations européennes HY une allocation complémentaire intéressante pour les investisseurs ayant une tolérance au risque plus élevée.

En matière de gestion des risques, nous avons renforcé la couverture de change sur une partie de notre exposition aux actions américaines. Si l'économie américaine reste résiliente, les pressions croissantes sur les consommateurs, l'impact des droits de douane et l'incertitude politique générale pourraient constituer des freins dans les mois à venir. Sur le plan politique, l'intervention de la Fed pourrait amortir la croissance, mais affaiblir simultanément le dollar.

Conclusion

En résumé, notre allocation pour septembre reflète une préférence pour les actions par rapport aux obligations, avec une orientation délibérée vers les régions et les secteurs offrant un potentiel de croissance cyclique ou structurel plus fort. Nous nous tournons vers l'Est avec une plus grande conviction, tout en restant disciplinés dans la gestion des risques grâce à une exposition sélective au crédit et à des couvertures de change adaptées. Il en résulte un positionnement équilibré : nous misons sur les opportunités, en particulier celles qui sont soutenues par des mesures politiques, tout en préservant la résilience des portefeuilles face à l'incertitude budgétaire et macroéconomique.

[1] Selon le Comité économique et social européen

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

juillet 21, 2026

BILBoardBILBoard Juillet 2026 – Une embellie ...

Sur la base des décisions prises lors du Comité d’allocation d’actifs du 6 juillet. Il y a seulement quelques semaines, il semblait que le pire...

juillet 17, 2026

Weekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

juin 16, 2026

BILBoardBILBoard Mi-année 2026 – À la r...

Le dimanche 21 juin marque le début officiel de l'été, ici, dans l'hémisphère Nord. Pourtant, après un printemps exceptionnellement chaud, le temps s'est rafraîchi et...

mai 20, 2026

BILBoardBILBoard mai 2026 – À bout de souffle

D'après le Comité d'allocation d'actifs du 5 mai 2026 Le conflit au Moyen-Orient en est désormais à son troisième mois, le trafic dans le détroit...