BIL INVESTMENT INSIGHTS

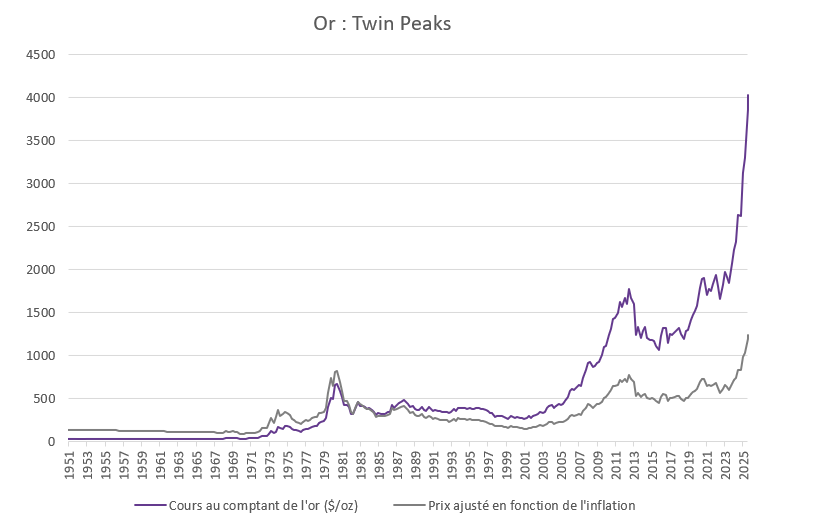

Une combinaison de forces, à la fois éphémères et fondamentales, a propulsé l'or vers de nouveaux sommets historiques cette année, dépassant les 4 000 dollars l'once troy la semaine dernière. Et les records ne s'arrêtent pas là : pour la première fois en 45 ans, l'or a également dépassé son pic ajusté en fonction de l'inflation. Depuis le début de l'année, le métal précieux a enregistré des gains de plus de 50 %, surpassant largement le S&P 500 (en hausse d'environ +13 %), le NASDAQ (environ +18 %), le Bitcoin (+20 %) et la plupart des superstars de l'IA. La question qui se pose désormais aux investisseurs est de savoir si l'or peut continuer à briller.

Source : Bloomberg, BIL

Une convergence de forces

Les récentes fluctuations du prix de l'or sont étroitement liées aux anticipations en matière de taux d'intérêt, au dollar américain et à son rôle durable d'actif refuge.

Après la baisse de 25 points de base des taux d'intérêt décidée par la Réserve fédérale en septembre, le marché observe l'affaiblissement du marché du travail américain et parie sur une baisse des taux d'environ 100 points de base d'ici mi-2026. Pourtant, l'inflation reste tenace (l'IPC américain a récemment accéléré à 2,9 % et nous pensons que l'impact complet des droits de douane n'est pas encore pris en compte dans les données sur les prix), ce qui suggère que les taux réels pourraient baisser. Ce contexte renforce l'attrait relatif de l'or par rapport aux liquidités ou aux titres à revenu fixe.

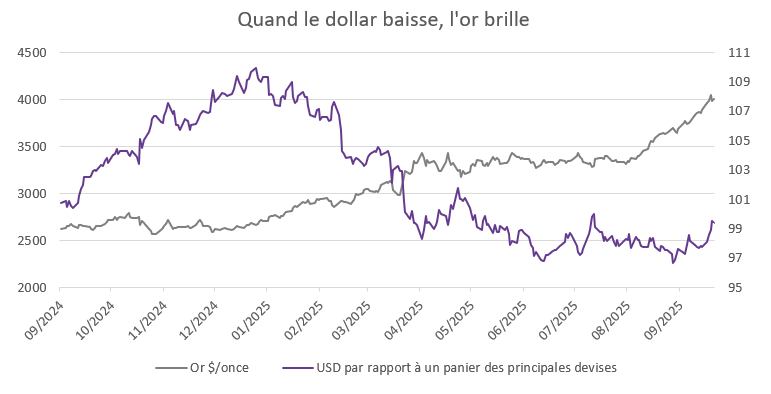

Source : Bloomberg, BIL

Si cela explique en partie les fluctuations récentes des prix, la reprise est antérieure au revirement accommodant de la Fed. Un autre facteur important qui soutient l'or est l'affaiblissement du dollar américain. Le billet vert a perdu environ 9 % cette année, sa pire performance depuis 1973. Lorsque le dollar baisse, les investisseurs se tournent naturellement vers d'autres valeurs refuges, tandis qu'un dollar moins cher rend l'or plus abordable pour les acheteurs non américains.

Et bien sûr, les titres alarmistes n'ont pas manqué pour alimenter la demande de valeurs refuges. Qu'il s'agisse des conflits armés en cours, de la fermeture du gouvernement américain, des politiques imprévisibles de la Maison Blanche ou des nouvelles inquiétudes concernant la hausse des déficits budgétaires, on comprend pourquoi les investisseurs recherchent un refuge sûr.

La dynamique elle-même a également joué un rôle. Alors que l'or atteint de nouveaux sommets, le comportement classique de FOMO (fear of missing out, ou peur de passer à côté) s'est manifesté, avec l'arrivée d'un nombre croissant d'investisseurs non professionnels.

Les ETF mondiaux sur l'or ont enregistré leur plus forte entrée mensuelle en septembre, ce qui a donné lieu au trimestre le plus solide jamais enregistré.

Demande structurelle : les banques centrales occupent le devant de la scène

Au-delà des forces cycliques et spéculatives, il existe un facteur structurel puissant : la demande des banques centrales. Depuis 2022, les banques centrales ont collectivement acheté plus de 1 000 tonnes d'or par an, soit plus du double du rythme annuel observé au cours de la décennie précédente. Trois motivations principales expliquent cette tendance :

- Diversification des réserves

De nombreuses banques centrales, en particulier dans les marchés émergents, cherchent à réduire leur dépendance vis-à-vis des bons du Trésor américain et du dollar. L'or, en tant qu'actif de réserve non souverain et apolitique, offre une protection contre les fluctuations des régimes de change, les sanctions et l'érosion de la confiance dans les principales monnaies fiduciaires.

- Pour se couvrir contre la dette et l'inflation

Avec une dette américaine dépassant les 37 000 milliards de dollars et une détérioration de la situation budgétaire à l'échelle mondiale, l'or offre une assurance contre la dépréciation monétaire et l'érosion du pouvoir d'achat. L'une des idées est que l'or pourrait jouer à l'avenir un rôle dans le soutien ou le rétablissement de la confiance dans les systèmes monétaires alimentés par la dette.

- Protection contre les sanctions et le gel des avoirs

Lorsque les États-Unis et leurs alliés ont décidé de geler les réserves de change de la Russie en 2022, le rythme des achats d'or par les banques centrales a doublé, les pays réévaluant les risques géopolitiques et financiers dans un monde de plus en plus polarisé. Contrairement aux réserves numériques ou aux actifs détenus à l'étranger, l'or peut être stocké et contrôlé au niveau national.

Ensemble, ces dynamiques représentent un changement structurel dans la gestion des réserves, relativement insensible aux prix et peu susceptible de s'inverser rapidement. Cette demande persistante agit comme une sorte de « put sur l'or », soutenant le marché, même pendant les périodes de volatilité.

L'or peut-il continuer à briller ?

À moins d'une surprise inflationniste significative à la hausse ou d'une forte reprise de la croissance américaine, le contexte actuel (baisse des taux réels, tensions budgétaires et demande soutenue des banques centrales) devrait continuer à soutenir l'or.

Il existe également certains facteurs saisonniers importants qui ne doivent pas être négligés. Le dernier trimestre est souvent marqué par une hausse de la demande physique, tirée par la saison des festivals et des mariages en Inde. Parmi les autres facteurs à surveiller, citons le rythme des mesures de relance en Chine, qui influence la demande en bijoux et en lingots, ainsi que le rééquilibrage des portefeuilles en fin d'année, qui tend à favoriser les actifs refuges.

Cela dit, la reprise n'est pas sans risques. Un rebond soudain de l'inflation pourrait inciter la Fed à réaffirmer sa position restrictive, ce qui ferait remonter les rendements réels et renforcerait le dollar, deux facteurs traditionnellement négatifs pour l'or. Depuis la mi-septembre, le dollar a regagné près de 3 %, ce qui rappelle que le sentiment peut changer rapidement.

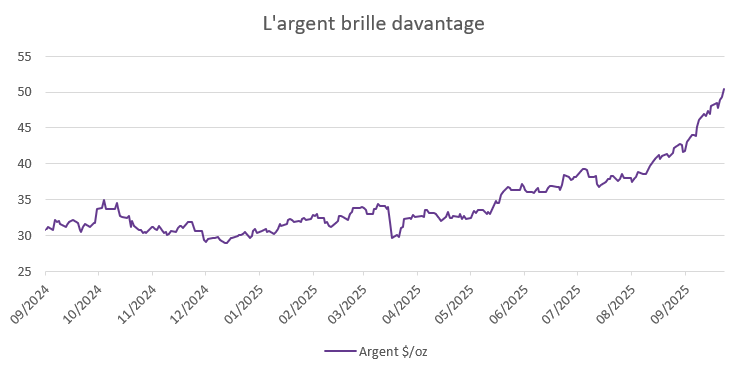

Des prises de bénéfices et des corrections à court terme sont à prévoir, les traders réagissant aux publications de données et aux annonces de politique monétaire. La forte hausse de l'argent suggère que les investisseurs élargissent déjà leur recherche de valeurs refuges, d'autant plus que l'or se négocie à des niveaux records.

Source : Bloomberg, BIL

Conclusion

L'or brille de mille feux en ce moment, mais cela reflète plus qu'un simple éclat spéculatif ; cela témoigne de courants plus profonds qui remodèlent l'ordre monétaire mondial. Si la voie à suivre n'est peut-être pas linéaire, les forces qui sous-tendent cette évolution – dette, diversification et dédollarisation – ne sont pas près de s'estomper.

Pour les investisseurs, l'or reste ce qu'il a toujours été : un actif qui ne rapporte rien en période de calme, mais qui s'avère inestimable lorsque le vent tourne, un stabilisateur et une source de valeur en période d'incertitude. C'est pourquoi nous continuons à voir l'intérêt de maintenir une exposition stratégique à long terme à ce métal précieux dans le cadre d'un portefeuille diversifié.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

mars 23, 2026

Weekly Investment Insight

Equities and bonds extended declines last week as investors grew increasingly concerned about the prospect of a prolonged energy shock, following renewed attacks on key...

mars 16, 2026

NewsLe choc pétrolier ravive le souvenir ...

Écrit le 12 mars 2026 Après une année 2025 morose, où l'offre mondiale dépassait largement la demande, les marchés pétroliers ont été plongés dans...

mars 10, 2026

BILBoardBILBoard Mars 2026 – Le retour au phy...

Alors que les actions des éditeurs de logiciels ont perdu environ 1 000 milliards de dollars de valeur boursière en février, l'attention des investisseurs s'est...

février 6, 2026

BILBoardBILBoard février 2026 – Travers...

Basé sur la décision du comité d'allocation d'actifs du 2 février 2026. Ce mois-ci, le roman classique d'Emily Brontë, Les Hauts de Hurlevent, sortira...