BIL INVESTMENT INSIGHTS

Le président Trump semble atteindre ses principaux objectifs en matière commerciale. Plusieurs partenaires commerciaux majeurs ont accepté les droits de douane tout en s'engageant à améliorer l'accès au marché pour les entreprises américaines. Les marchés financiers, initialement déstabilisés par la refonte du commerce mondial, semblent s'être adaptés à un environnement où les droits d'importation américains sont à leur plus haut niveau depuis près d'un siècle. Encouragées par l'apaisement des tensions commerciales, les actions américaines ont atteint de nouveaux sommets, malgré la pression que les droits de douane pourraient exercer sur les entreprises et les consommateurs. Au cours des prochains mois, les résultats des entreprises et les données économiques concrètes seront déterminants pour juger du bien-fondé des valorisations actuelles du marché.

À l'heure actuelle, nous sommes satisfaits du positionnement de notre portefeuille et maintenons une approche prudente et attentiste jusqu'à ce que les effets à long terme des droits de douane se précisent, notamment leur incidence sur la politique monétaire. Des ajustements ciblés ont été apportés au segment obligataire des portefeuilles afin d'améliorer le rendement. Nous maintenons également les mesures prises tout au long de l'année pour limiter le risque de baisse, telles que le renforcement de l'exposition à l'or et la couverture de certains segments du portefeuille.

Perspectives macroéconomiques

États-Unis

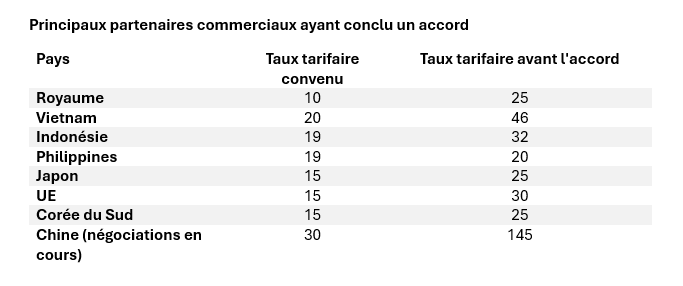

Les tensions commerciales mondiales se sont apaisées depuis le « jour de la libération », les droits de douane étant pour la plupart inférieurs à ceux initialement annoncés et la plupart des partenaires commerciaux des États-Unis étant réticents à les renforcer. Cette désescalade a soutenu le moral des investisseurs : l'indice PMI composite a récemment atteint 54,6. Les recettes douanières américaines ont atteint 64 milliards de dollars au deuxième trimestre et le président Trump a également obtenu un accès élargi aux marchés pour les entreprises américaines ainsi que des engagements de principe de la part de ses partenaires commerciaux à investir aux États-Unis et à acheter davantage de produits américains.

Toutefois, les détails de ces accords ne sont pas aussi clairs et de nombreuses zones d'ombre subsistent. Certaines promesses d'investissement étranger sont en grande partie structurées sous forme de prêts [1] , tandis que les engagements d'achat de produits américains pourraient se heurter à des limites pratiques : les entreprises dirigées par leurs actionnaires ne sont guère disposées à payer plus cher pour des produits américains s'il existe des alternatives moins coûteuses ailleurs.

Avec la stabilisation des droits de douane, l'incertitude n'a pas disparu, elle s'est simplement déplacée. Les entreprises doivent désormais faire face à la hausse des coûts d'importation. Elles devraient adopter une approche mixte, en absorbant une partie des coûts, en en répercutant une autre sur les consommateurs et en négociant plus fermement avec leurs fournisseurs. Les premiers signes d'impact sur les consommateurs sont visibles dans les chiffres de l'inflation de juillet, lorsque l'on examine les catégories à forte importation telles que les jouets, les équipements audio et les gros appareils électroménagers comme les machines à laver. Les grandes multinationales américaines sont mieux placées pour absorber et répartir ces pressions sur les marchés mondiaux, tandis que les consommateurs nationaux deviennent de plus en plus sensibles aux prix.

La Fed reste ferme dans son attitude attentiste, les droits de douane compliquant sa double mission en risquant de ralentir la croissance tout en faisant grimper les prix. Les marchés s'attendent désormais à une seule baisse de 25 points de base en décembre, les données macroéconomiques résilientes tempérant les anticipations d'assouplissement.

Malgré les vents contraires liés au commerce, d'autres facteurs continuent de soutenir la croissance américaine, notamment :

- Les mesures de relance gouvernementales – La nouvelle loi fiscale devrait permettre aux entreprises américaines d'économiser environ 100 milliards de dollars cette année, principalement sous forme d'allégements fiscaux.

- Les investissements liés à l'IA – Les hyper-sc-alers américains prévoient de porter leurs dépenses d'investissement à 360 milliards de dollars en 2025, contre 259 milliards en 2024. L'optimisme suscité par l'IA semble contribuer à maintenir des conditions financières plus souples qu'elles ne le seraient autrement, les grandes valeurs technologiques tirant l'ensemble du marché boursier vers le haut

Zone euro

L'économie de la zone euro continue de peiner à trouver un élan, avec une demande modérée et un indice PMI des nouvelles commandes toujours en contraction. La décision récente d'imposer des droits de douane de 15 % sur l'ensemble des produits européens, notamment les exportations clés telles que les automobiles et les produits pharmaceutiques, menace d'exercer une pression supplémentaire sur les commandes européennes, même si un accord de dernière minute a permis d'éviter les droits de douane plus sévères de 30 % brandis par le président Trump. Dans le cadre de cet accord, l'UE s'est engagée à acheter d'importants volumes de produits énergétiques et d'équipements de défense américains, tandis que les deux parties poursuivent leurs négociations sur une liste de produits pouvant bénéficier d'une exemption de droits de douane.

Dans le même temps, la situation intérieure reste morose. Le ralentissement de la croissance des salaires et la faiblesse de la confiance des consommateurs pèsent sur les dépenses des ménages, qui représentent plus de la moitié du PIB de la zone euro. Néanmoins, des signes timides de stabilisation apparaissent : la récession industrielle en Allemagne a pris fin, la production annuelle redevenant positive pour la première fois depuis début 2023 (+1,0 %).

L'inflation a légèrement augmenté pour atteindre 2 % en juin, ce qui a incité la BCE à adopter un ton plus restrictif lors de sa réunion de juillet. Les marchés anticipent toujours une seule baisse de 25 points de base d'ici la fin de l'année, mais leur conviction s'est affaiblie.

Chine

L'économie chinoise a surpris en positif au premier semestre, soutenue par l'anticipation des exportations vers les États-Unis et les mesures de relance prises par le gouvernement. Le PIB a progressé de 5,3 % en glissement annuel au cours des six premiers mois. Ce bon début d'année offre à Pékin une certaine marge de manœuvre pour faire face à un léger ralentissement au second semestre tout en atteignant son objectif de croissance « autour de 5 % ». L'attention des marchés se tourne désormais vers la prochaine réunion du Politburo, où de nouveaux signaux politiques sont attendus ; aucune mesure majeure n'est toutefois prévue en matière de soutien économique. Un accord commercial avec les États-Unis est également toujours en suspens, Washington et Pékin ayant repoussé la date limite du 12 août.

Stratégie d'investissement

Actions

Nous continuons de privilégier les actions américaines par rapport à leurs homologues européennes. D'un point de vue macroéconomique, plutôt que d'un point de vue des marchés, la « fin de l'exception américaine » dont on a tant parlé ne s'est pas concrétisée. Les investisseurs qui ont opéré une rotation agressive des marchés américains vers les marchés européens en début d'année sont désormais confrontés à des vents contraires, conformément à l'opinion exprimée dans nos perspectives de mi-année.

Aux États-Unis, les bénéfices des entreprises restent un point positif. Selon FactSet, parmi les sociétés du S&P 500 qui ont publié leurs résultats à ce jour, 80 % ont surpris à la hausse tant en termes de bénéfice par action que de chiffre d'affaires. Les révisions des bénéfices des grandes capitalisations continuent de dépasser celles des petites capitalisations, soutenues par l'exposition au chiffre d'affaires international et la faiblesse du dollar. Pour mettre les choses en perspective, le NASDAQ 100 tire environ 45 % de son chiffre d'affaires de l'étranger, contre seulement 20 % pour le Russell 2000. En outre, la récente réforme fiscale apporte un soutien supplémentaire à la rentabilité des grandes capitalisations.

En revanche, les actions européennes restent dans une fourchette étroite. Pour sortir de cette tendance, il faudra probablement une reprise significative de la dynamique des bénéfices, ce qui n'est pas encore évident dans un contexte de ralentissement de l'activité économique, de vents contraires sur les devises et d'incertitudes commerciales persistantes. Les nouveaux droits de douane américains de 15 %, combinés à l'impact d'un euro plus fort, exerceront une pression supplémentaire sur les entreprises européennes dans les mois à venir, même si nos portefeuilles restent protégés contre ce risque.

Revenus fixes

Lors de la dernière révision de notre allocation d'actifs, nous avons procédé à des ajustements ciblés de nos portefeuilles obligataires afin de saisir des opportunités de rendement supplémentaires.

Tout d'abord, nous avons réalloué 2 % de notre exposition aux obligations d'entreprises investment grade vers les obligations à haut rendement (HY). [2] Les spreads des obligations investment grade restent proches de leurs plus bas niveaux depuis le début de l'année, ce qui limite leur potentiel de hausse, tandis que les spreads des obligations HY, bien que serrés, pourraient encore se resserrer s'ils reviennent sur leurs plus bas niveaux de l'année. Avec l'apaisement des craintes de récession et l'amélioration de l'optimisme commercial, les investisseurs reviennent vers cette classe d'actifs. Le nombre limité de nouvelles émissions offre un contexte technique favorable, et la duration plus courte des obligations HY (inférieure à trois) contribue à atténuer la volatilité. Les taux de défaut aux États-Unis restent stables, tandis que l'Europe pourrait approcher la fin du cycle de défauts récent.

Deuxièmement, nous avons transféré 2 % de notre exposition aux obligations d'État des marchés développés vers des obligations émergentes en devises fortes couvertes en euros. Les obligations d'État restent dans une fourchette étroite, les pressions budgétaires des deux côtés de l'Atlantique menaçant de pousser les rendements à long terme à la hausse. La France pourrait devenir un point focal à court terme, alors que son nouveau budget est examiné par le Parlement. Si les valorisations des marchés émergents sont tendues et les spreads serrés, le carry est suffisant pour maintenir l'intérêt de cette classe d'actifs. La poursuite de la croissance américaine, l'assouplissement éventuel de la Fed et la politique de dollar faible menée par l'administration pourraient soutenir la surperformance des marchés émergents après une pause temporaire dans le contexte estival de juillet.

Conclusion – Un pari stratégique en cours

Si la stratégie commerciale du président Trump semble être un échec et mat, elle pourrait s'avérer être davantage un gambit, c'est-à-dire une ouverture audacieuse qui sacrifie la stabilité à court terme au profit d'un avantage à plus long terme. Les données concrètes nous le diront dans les mois à venir.

Dans l'intervalle, les marchés actions américains continuent toutefois de se négocier à des valorisations historiquement élevées, même si les droits d'importation avoisinent des sommets centenaires. Si le risque de stagflation ne peut être écarté, les forces plus générales qui soutiennent la croissance ont jusqu'à présent compensé une grande partie du frein exercé par les droits de douane. Comme l'histoire nous le rappelle, des économies aussi complexes et profondes que celle des États-Unis sont rarement influencées par un seul facteur, même aussi perturbateur que le régime commercial actuel.

[1] Par exemple, le Japon prévoit que seulement 1 % à 2 % des 550 milliards de dollars américains récemment accordés par les États-Unis seront utilisés à des fins d'investissement, la majeure partie de cette somme étant consacrée à des prêts.

[2] Préférence pour les obligations à haut rendement libellées en euros dans les portefeuilles en euros en raison des coûts de couverture. Les obligations à haut rendement libellées en dollars américains sont privilégiées dans les portefeuilles en dollars américains.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

mars 2, 2026

Weekly Investment Insights

Market Snapshot Global stocks fell and oil and gas prices spiked on Monday as tensions in the Middle East escalated. On Saturday, the US and...

février 6, 2026

BILBoardBILBoard février 2026 – Travers...

Basé sur la décision du comité d'allocation d'actifs du 2 février 2026. Ce mois-ci, le roman classique d'Emily Brontë, Les Hauts de Hurlevent, sortira...

janvier 9, 2026

NewsPerspectives d’investissement 2026

À l’aube de 2026, le thème de la transition ne fera que s’intensifier. En 2025, nous avons assisté au coup d’envoi d’une nouvelle course –...

novembre 7, 2025

BILBoardBILBoard Novembre 2025 – Une économie...

Les divergences en matière de croissance sont de plus en plus marquées au sein des grandes économies. Aux États-Unis, ce sont les personnes les plus...