BIL INVESTMENT INSIGHTS

Basé sur la décision du comité d'allocation d'actifs du 2 février 2026.

Ce mois-ci, le roman classique d'Emily Brontë, Les Hauts de Hurlevent, sortira sur grand écran, plongeant les spectateurs dans un monde d'émotions tumultueuses et de prairies balayées par le vent. Pour les observateurs du marché, le titre est quelque peu évocateur, le mot « wuthering » faisant référence aux conditions météorologiques venteuses et orageuses qui règnent sur une colline exposée, une description qui correspond bien au paysage actuel du marché. Après une impressionnante remontée, les indices boursiers oscillent près de leurs plus hauts niveaux historiques : le S&P 500 a franchi la barre des 7 000 points pour la première fois fin janvier, tandis que les valeurs refuges telles que l'or et l'argent ont reculé. À des niveaux aussi élevés, les actions semblent de plus en plus exposées à divers vents contraires, qu'il s'agisse des signaux politiques changeants en provenance de Washington, des risques géopolitiques persistants, de la prise de conscience croissante autour du thème de l'IA ou simplement des prises de bénéfices. Dans ce contexte, lors de notre dernière réunion du comité d'investissement, nous avons poursuivi notre rotation mesurée des actions américaines à grande capitalisation vers un ensemble d'opportunités plus large.

Plus précisément, nous avons choisi de transférer une partie supplémentaire de nos positions en actions américaines vers un panier équilibré, ce qui nous a permis d'élargir notre exposition à un plus grand nombre d'entreprises américaines. Cette décision reflète notre observation selon laquelle la croissance des bénéfices commence à s'étendre au-delà des mégacapitalisations, soutenue par un contexte économique résilient. La dernière saison des résultats a également mis en évidence les attentes élevées auxquelles sont confrontées les plus grandes entreprises américaines. Les réactions vives à des résultats pourtant corrects de plusieurs grandes entreprises technologiques soulignent l'attention croissante portée au thème de l'IA et à l'ampleur des dépenses d'investissement nécessaires.

Pour être clair, nous continuons à considérer l'IA comme un thème de croissance structurelle convaincant. Les progrès technologiques continus ont le potentiel d'accélérer les investissements en capital et, à terme, de se traduire par des gains significatifs en termes de productivité et de croissance économique. Cela dit, nous restons conscients de certains risques à court terme. Il s'agit notamment de la nature circulaire de nombreux écosystèmes d'IA – où les fournisseurs, les clients et les investisseurs se recoupent – ainsi que du défi, en aval, d'obtenir une visibilité suffisante sur le retour sur investissement avant que l'adoption de l'IA puisse être étendue de manière durable. À mesure que l'engouement initial s'estompe, les entreprises prennent conscience de la réalité de la mise en œuvre de la technologie IA et se concentrent de manière plus lucide sur des facteurs tels que la gouvernance, la disponibilité des données et l'exécution. À court terme, cela suggère que ce thème pourrait s'avérer vulnérable à des épisodes de volatilité, qui pourraient être amplifiés par la montée en puissance de l'investissement passif. Cela renforce notre préférence pour la diversification et notre volonté d'éviter une concentration excessive dans les valeurs à très forte capitalisation.

Nous avons également diversifié une partie de notre exposition aux actions américaines vers les actions des marchés émergents (ME). Jusqu'en 2025, les ME avaient pris du retard par rapport aux marchés développés pendant plus d'une décennie, mais cette tendance a commencé à s'inverser. Notre décision de diversifier davantage ne reflète pas un pessimisme : nous restons globalement surpondérés en actions américaines. Au contraire, une rotation modérée vers les marchés non américains et des flux de rendement moins corrélés reflète la prise de conscience que le climat des marchés peut changer. En effet, les actions des marchés émergents bénéficient d'un environnement favorable, caractérisé par un dollar plus faible, une amélioration de la situation budgétaire et de bonnes perspectives de croissance économique, soutenues par des tendances structurelles telles que des données démographiques favorables, une augmentation de la consommation et des flux d'investissement. Le FMI prévoit une croissance de 4,2 % pour les économies émergentes et en développement en 2026, contre 1,8 % pour les économies avancées. De plus, certains gagnants en amont et en aval du thème de l'IA sont situés dans les marchés émergents.

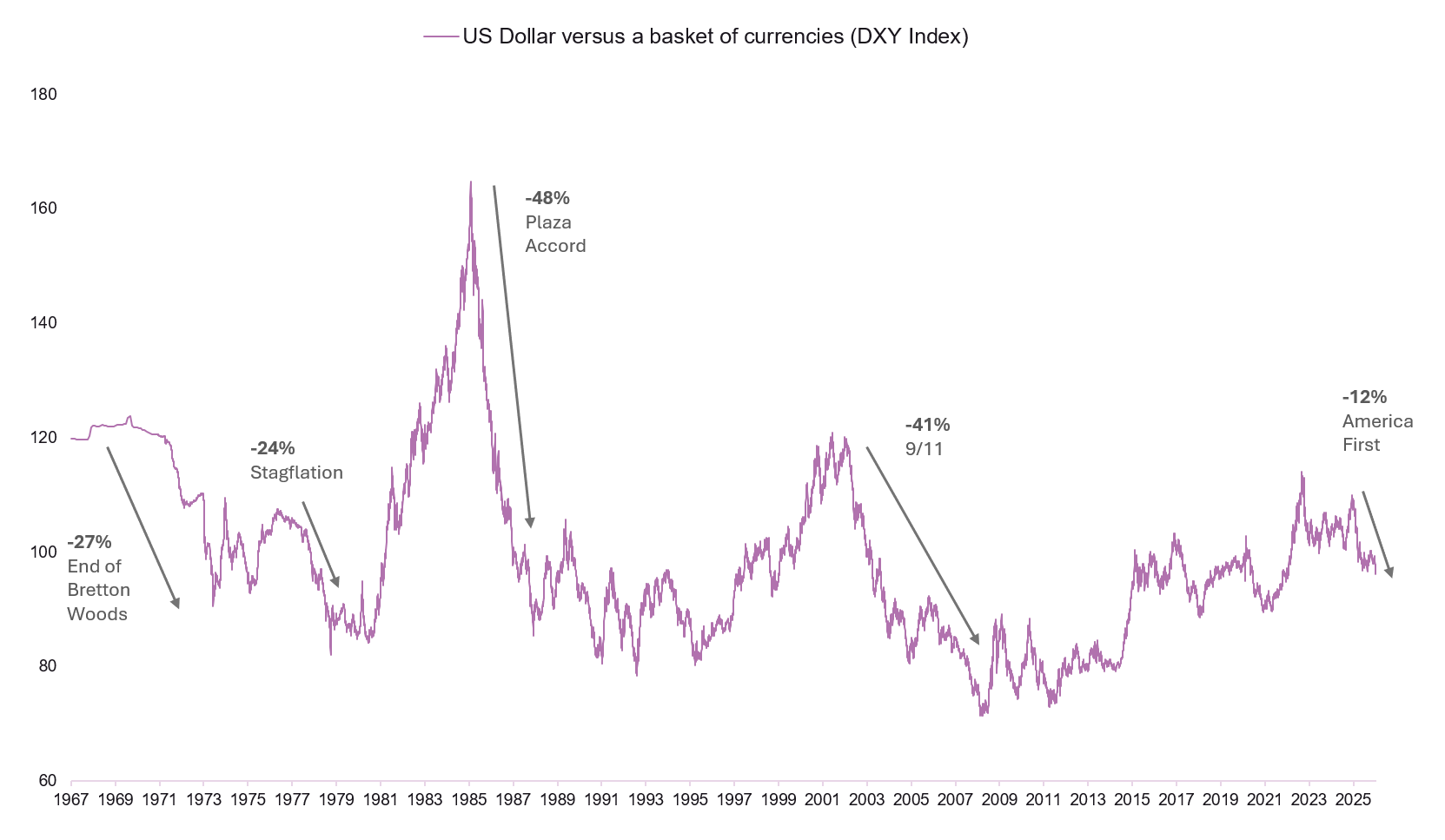

En ce qui concerne notre allocation en devises, nous avons encore réduit notre exposition au dollar américain, profitant de la récente vigueur du dollar pour renforcer notre couverture. Depuis l'investiture du président Trump, le dollar américain a perdu l'élan qui l'animait depuis dix ans, atteignant récemment son plus bas niveau en quatre ans par rapport à un panier de devises. À l'avenir, la devise reste vulnérable à la pression exercée par le président en faveur d'une baisse des taux d'intérêt, aux politiques non orthodoxes de la Maison Blanche, aux inquiétudes concernant le déficit budgétaire et à la tendance mondiale à une plus grande diversification au-delà des actifs américains. Les marchés anticipent également deux nouvelles baisses des taux de la Fed cette année, ce qui pourrait constituer un frein supplémentaire. Si la nomination par le président Trump de Kevin Warsh pour succéder à Jerome Powell a suscité des spéculations sur une position plus accommodante, les marchés continuent pour l'instant d'anticiper une approche plus pragmatique.

Lorsque le dollar baisse, cette baisse tend à être structurelle.

Source : Bloomberg, BIL

En ce qui concerne les titres à revenu fixe, les obligations d'entreprises de qualité « investment grade » restent la pierre angulaire de notre allocation obligataire. Les spreads des obligations européennes de qualité « investment grade » sont restés relativement stables, soutenus par ce que l'on pourrait qualifier d'environnement « Goldilocks » : croissance régulière, inflation faible et stable, demande robuste et marché primaire favorable. Dans le domaine des obligations souveraines, nous avons opéré une rotation vers les obligations d'État italiennes, qui offrent des rendements attractifs par rapport à l'Europe centrale et devraient continuer à bénéficier de la recherche de rendement au premier semestre. Le risque politique reste limité, les agences de notation relèvent une amélioration des perspectives et les données récentes indiquent une croissance plus forte que prévu jusqu'à la fin de 2025.

Le message central de Wuthering Heights est que lorsque la passion est votre seule préoccupation, cela a un coût. Pour les investisseurs, le leadership des valeurs vedettes sur le marché américain a été puissant, mais la concentration comporte des risques. S'il serait excessif d'abandonner complètement les sommets, il serait toutefois imprudent de rester pleinement exposé aux vents qui se lèvent. Les investisseurs qui résistent au fil du temps sont rarement ceux qui poursuivent la tempête, mais ceux qui construisent un abri avant que les vents ne tournent.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

mars 30, 2026

Weekly Investment Insights

Kindly note that our Weekly Insights will pause over the upcoming bank holiday weekend. Market Snapshot The conflict in the Middle East has now extended...

mars 16, 2026

NewsLe choc pétrolier ravive le souvenir ...

Écrit le 12 mars 2026 Après une année 2025 morose, où l'offre mondiale dépassait largement la demande, les marchés pétroliers ont été plongés dans...

mars 10, 2026

BILBoardBILBoard Mars 2026 – Le retour au phy...

Alors que les actions des éditeurs de logiciels ont perdu environ 1 000 milliards de dollars de valeur boursière en février, l'attention des investisseurs s'est...

janvier 9, 2026

NewsPerspectives d’investissement 2026

À l’aube de 2026, le thème de la transition ne fera que s’intensifier. En 2025, nous avons assisté au coup d’envoi d’une nouvelle course –...