BIL INVESTMENT INSIGHTS

Les eaux sont de plus en plus agitées depuis que le président Trump a annoncé ses droits de douane "réciproques" le 2 avril. Au cours de la semaine qui a suivi l'annonce, plus de 5 000 milliards de dollars ont été effacés du S&P 500, le Nasdaq a subi une correction de 20 %, le prix du pétrole est tombé en dessous de 60 dollars le baril et le dollar a fortement chuté. Aujourd'hui, les banques centrales et les entreprises du monde entier sont entrées dans une phase d'attente et tentent de déterminer l'impact de l'annonce des tarifs douaniers.

Les nombreux commentaires et annonces de l'administration américaine continuent de faire des vagues sur les marchés, laissant les investisseurs dans l'incertitude quant à l'avenir. Pour mettre en perspective la récente volatilité, il faut avoir une vue d'ensemble :

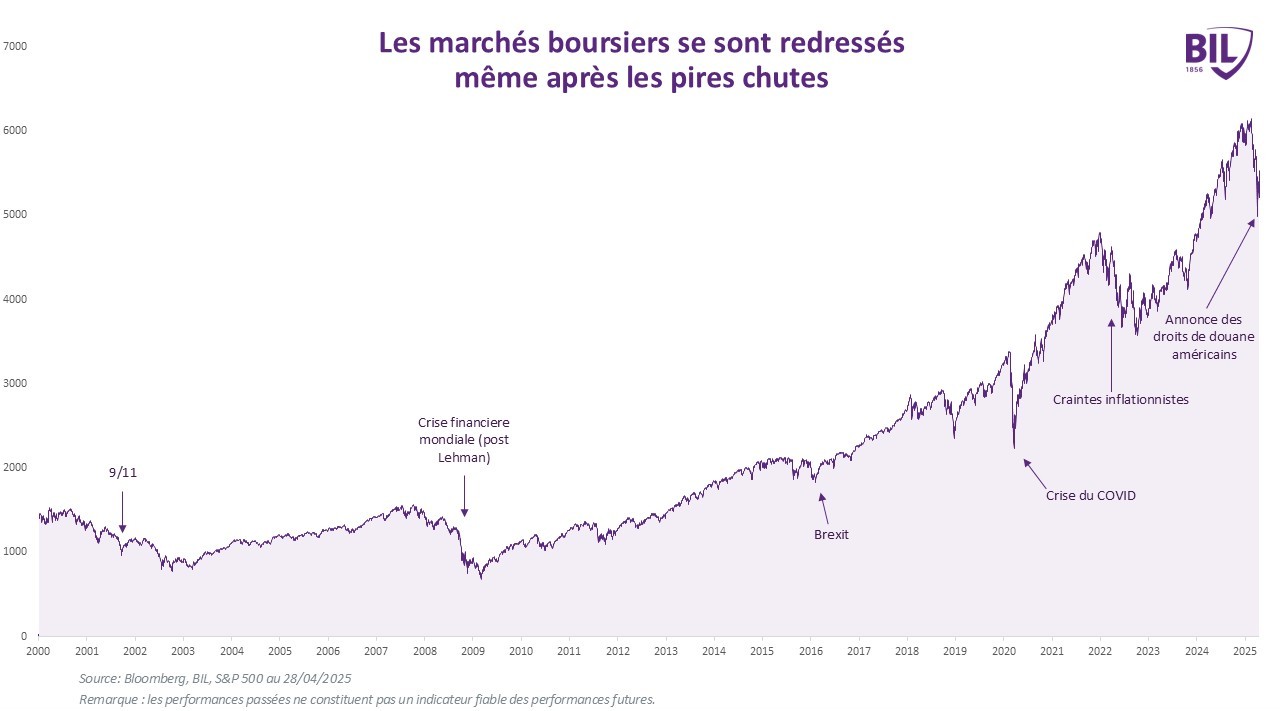

Les baisses de marché créent beaucoup d'incertitude, mais l'histoire montre que les marchés boursiers continuent à se redresser, encore et encore. Bien qu'il soit trop tôt pour dire si nous avons atteint le soi-disant point bas de cette correction, nous ne pensons pas qu'il s'agisse d'une exception.

Les bénéfices des entreprises ont, jusqu'à présent, dépassé les attentes et le président Trump a déjà commencé à assouplir sa position sur certains droits de douane, annonçant des exemptions pour certains secteurs et produits. Plus récemment, M. Trump a considérablement modifié ses commentaires sur le conflit commercial avec la Chine, affirmant que les deux plus grandes économies du monde seraient bientôt en mesure de parvenir à un accord. La perspective d'une position plus souple sur les droits de douane est à elle seule un soulagement pour les marchés, et il semble que les droits de douane puissent être une tactique de négociation après tout. Bien que les dernières annonces aient ramené un peu de calme sur les marchés, nous nous attendons à ce que la volatilité persiste dans les mois à venir et que l'impact des droits de douane qui ont été mis en œuvre, ainsi que l'incertitude de ceux qui ne l'ont pas encore été, soient négatifs pour les économies du monde entier.

Le macro-paysage

ÉTATS-UNIS

Les prévisions de croissance de nombreuses grandes économies mondiales ont été revues à la baisse en raison de l'impact des tarifs commerciaux du président Trump et de l'incertitude accrue, et les États-Unis ne font pas exception. Le Fonds monétaire international s'attend désormais à ce que l'économie américaine croisse de 1,8 % en 2025, contre une estimation de 2,7 % en janvier, tout cela en raison de l'impact attendu des tarifs douaniers. Les consommateurs, qui sont depuis longtemps le moteur de l'exceptionnalisme américain, ont anticipé leurs dépenses pour devancer la mise en œuvre des droits de douane. Les ventes d'automobiles, en particulier, ont augmenté en mars, les Américains se précipitant pour acheter des voitures fabriquées à l'étranger ou dans le pays, qui deviendront beaucoup plus chères lorsque les droits de douane toucheront les chaînes de montage. Toutefois, les dépenses de consommation devraient diminuer à partir de maintenant, car les inquiétudes concernant l'inflation pèsent sur la confiance et la croissance des salaires commence à ralentir ( ), ce qui signifie que d'autres secteurs de l'économie américaine devront prendre le relais pour stimuler la croissance. Il reste à espérer que des politiques favorables aux entreprises catalyseront une reprise dans le secteur des entreprises, soutenant l'activité économique - et la dynamique de l'emploi - dans les mois à venir. Pour l'instant, nous attendons toujours que ces politiques se concrétisent.

Bien que l'économie américaine doive ralentir en raison des droits de douane, nous ne pensons pas que cela entraînera une récession aux États-Unis cette année. Les données concrètes restent relativement solides. L'activité économique continue de se développer. Bien que le secteur des services ait progressé à un rythme plus lent en avril qu'au mois précédent, l'expansion du secteur manufacturier s'est accélérée. L'inflation est tombée à son niveau le plus bas depuis six mois, à savoir 2,4 %, en mars. Le fait que l'inflation sous-jacente se refroidisse avant les tarifs douaniers peut être un signe rassurant pour la Fed, qui devrait maintenir ses taux en suspens pendant qu'elle évalue l'impact des tarifs douaniers sur les perspectives d'inflation.

L'Europe

De l'autre côté de l'Atlantique, l'optimisme quant à une reprise économique en Europe semble s'éloigner à l'horizon. Malgré l'optimisme récent quant à l'impact potentiel de l'abandon par l'Allemagne du frein à la dette zéro, de l'augmentation des dépenses de défense et d'un éventuel cessez-le-feu en Ukraine, la récente correction du marché a rappelé que l'absence de moteurs de croissance structurels en Europe persiste et que les droits de douane ont rendu la bataille de la reprise européenne encore plus ardue. Rien qu'en Allemagne, les exportations vers les États-Unis représentent 3,7 % du PIB, ce qui rend l'impact potentiel des droits de douane sur la croissance considérable. Le FMI et le gouvernement allemand s'attendent désormais à ce que la plus grande économie de la zone euro connaisse une troisième année sans croissance. Sans son ancienne "locomotive de croissance", la reprise de la zone euro est fragile et les indices des directeurs d'achat suggèrent que l'Union s'enfonce à nouveau dans la stagnation. La BCE a poursuivi son cycle de réduction des taux en avril, ramenant le taux de facilité de dépôt à 2,25 %, et les marchés s'attendent à deux ou trois autres réductions de 25 points de base cette année pour soutenir l'économie.

Chine

En Chine, l'économie a surpris à la hausse au début de l'année, avec une expansion plus importante que prévu au premier trimestre, grâce à la production industrielle et aux exportations. Toutefois, une grande partie de la croissance a été attribuée aux fabricants qui ont concentré leurs exportations en début de période afin de contourner les tarifs douaniers. Les usines montrent déjà des signes de l'impact que les droits de douane américains auront sur la production chinoise, plusieurs d'entre elles interrompant leur production et mettant leurs employés en congé temporaire pour essayer d'évaluer l'impact sur leurs activités. Les défis auxquels la Chine a été confrontée ces dernières années, notamment le manque de demande intérieure, l'effondrement de l'immobilier et les risques de désinflation, demeurent.

Stratégie d'investissement

Il n'est jamais conseillé de quitter le navire au milieu d'une tempête. Être un investisseur à long terme signifie s'accrocher à ses rames, faire de petits ajustements pour s'assurer que les grosses vagues ne vous fassent pas dévier de votre route, et tirer le meilleur parti de la volatilité créée par les conditions orageuses

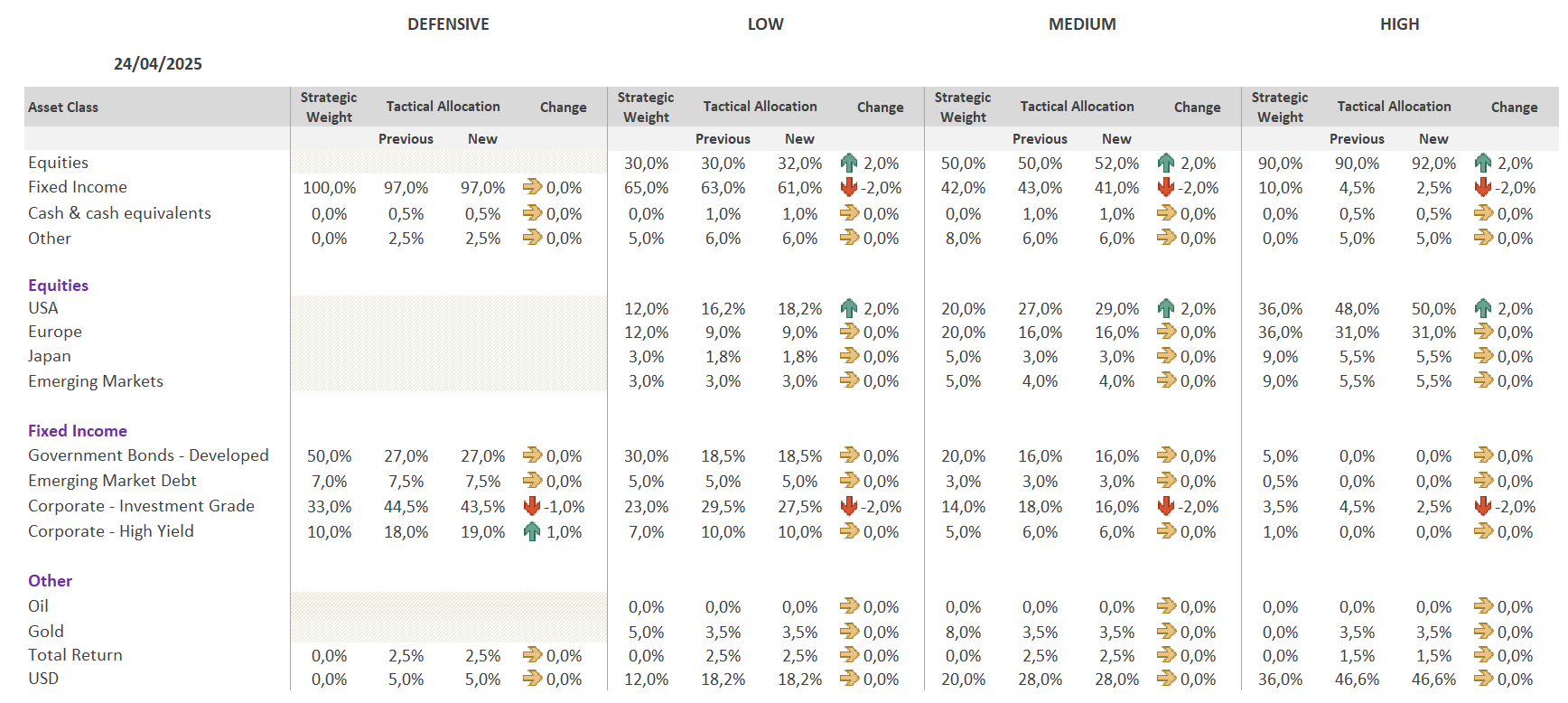

Dans le cadre de notre exposition aux actions, nous conservons une préférence pour les États-Unis et avons en fait augmenté notre exposition de 2 % chacun dans tous les profils de risque éligibles ce mois-ci. Bien que les droits de douane devraient ralentir l'économie, une récession américaine ne fait pas partie de notre scénario de base. Dans cette optique, nous nous sentons à l'aise d’allouer des fonds aux États-Unis après la dérive du marché qui a réduit une partie de notre exposition. Bien que les politiques favorables aux entreprises qui faisaient partie de la campagne du président Trump ne se soient pas encore concrétisées, la Chambre des représentants des États-Unis a adopté le budget de Trump en avril, qui comprend des milliers de milliards de dollars de réductions à la fois des impôts et des dépenses publiques. Bien qu'il reste encore des étapes à franchir avant que le projet de loi ne soit promulgué, sa mise en œuvre pourrait avoir un impact positif sur les entreprises américaines. Si le président Trump maintient le cap et continue de se retirer du système commercial mondial, les principaux bénéficiaires de la mondialisation, à savoir les grandes entreprises américaines, en pâtiront. Cependant, nous devons également envisager un scénario alternatif dans lequel Trump stimule en fait la mondialisation, car d'autres pays abaissent les barrières commerciales pour l'apaiser.

L'achat d'actions américaines a été couvert en euros afin de se protéger contre la volatilité du taux de change au cours des prochains mois, la pression à la baisse sur le dollar étant toujours évidente. L'opération a été financée par le produit de la vente d'un poids équivalent d’obligations à taux variable (« floaters ») dans chaque profil, car nous pensons que le portage continuera à s'éroder à mesure que la BCE réduira ses taux.

Quant à notre allocation aux actions européennes, elle s’est proportionnellement accrue dû aux mouvements de marché.

En ce qui concerne notre portefeuille obligataire, les émissions de qualité restent la pierre angulaire de notre exposition, complétée par des obligations à haut rendement pour augmenter le revenu. Ce mois-ci, nous avons augmenté de 1% notre exposition aux obligations CoCo dans les profils défensifs, financée par la vente d’obligations à taux variable. Les obligations CoCo offrent un rapport rendement/ risque favorable, étant une niche du marché à haut rendement associée à des émetteurs de qualité.

Maintenir le cap

Si les corrections de marché peuvent être déstabilisantes, l'histoire nous rappelle que la résilience est une caractéristique des marchés d'actions, qui se sont relevés même des pires krachs. La clé de la composition de la richesse au fil du temps est de rester investi, si votre tolérance au risque et votre situation de liquidité le permettent. La volatilité des marchés peut également permettre aux investisseurs à long terme de s'exposer à des points d'entrée plus attrayants, comme le montre notre récent ajout opportuniste d'actions américaines. Étant donné que la politique commerciale des États-Unis reste très incertaine et que les annonces continuent de secouer les marchés, nous nous en tenons à nos convictions à long terme plutôt que de procéder à des changements irréfléchis en lien avec l'évolution constante du flux d'informations.

Écrit par Lionel De Broux et Johanna Lindberg

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

mars 10, 2026

BILBoardBILBoard Mars 2026 – Le retour au phy...

Alors que les actions des éditeurs de logiciels ont perdu environ 1 000 milliards de dollars de valeur boursière en février, l'attention des investisseurs s'est...

mars 9, 2026

Weekly Investment Insights

Market Snapshot Global markets fell sharply on Friday as Middle East tensions escalated. With traffic through the Strait of Hormuz largely halted, Qatar’s state‑run energy...

février 6, 2026

BILBoardBILBoard février 2026 – Travers...

Basé sur la décision du comité d'allocation d'actifs du 2 février 2026. Ce mois-ci, le roman classique d'Emily Brontë, Les Hauts de Hurlevent, sortira...

janvier 9, 2026

NewsPerspectives d’investissement 2026

À l’aube de 2026, le thème de la transition ne fera que s’intensifier. En 2025, nous avons assisté au coup d’envoi d’une nouvelle course –...