BIL INVESTMENT INSIGHTS

La menace des droits de douane américains a déclenché une augmentation du commerce international aussi bref que spectaculaire. Alors que le calme revient, entreprises, économistes et responsables politiques s'interrogent désormais sur la suite des événements.

Lorsque le président Trump a pris ses fonctions le 20 janvier, les entreprises du monde entier étaient conscientes qu’il avait le déficit commercial américain dans le collimateur. Il avait en effet qualifié le terme anglais tariff (droits de douane) de plus beau mot du dictionnaire, poussant dès lors les sociétés à anticiper un changement de politique commerciale. Elles ont agi rapidement, accélérant les expéditions de marchandises à destination des États-Unis dans une course mondiale visant à éviter de potentiels nouveaux droits de douane.

La ruée pour anticiper les importations avant l’annonce des tarifs douaniers « réciproques » le 2 avril a eu d'importantes répercussions économiques.

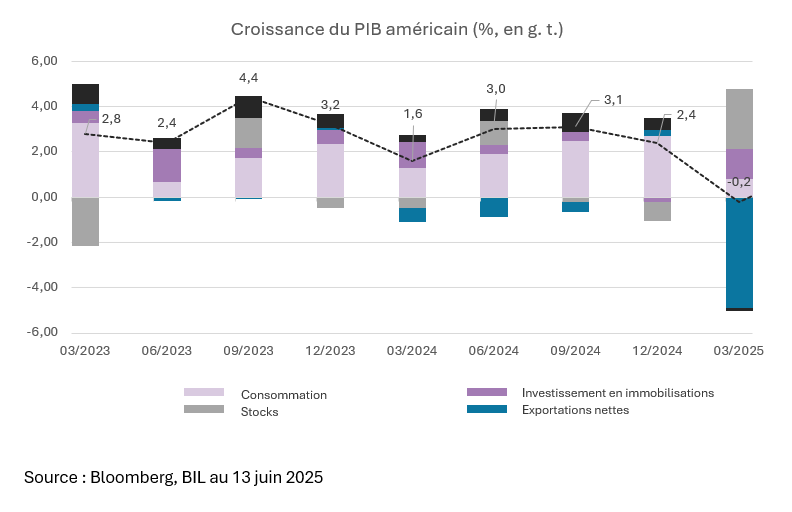

Au premier trimestre, l’économie américaine s’est contractée de 0,2 % sur une base annuelle, en raison principalement de la hausse vertigineuse des importations (+42,6 %) qui a déséquilibré la balance commerciale. Afin de se prémunir contre l’augmentation des coûts, les entreprises ont stocké des marchandises à un rythme habituellement observé à l'approche des fêtes de fin d'année. Toutefois, compte tenu de la prudence accrue des consommateurs, ces stocks restent dans les entrepôts, faisant grimper les coûts et réduisant les marges bénéficiaires, au lieu d'être écoulés dans les rayons des magasins.

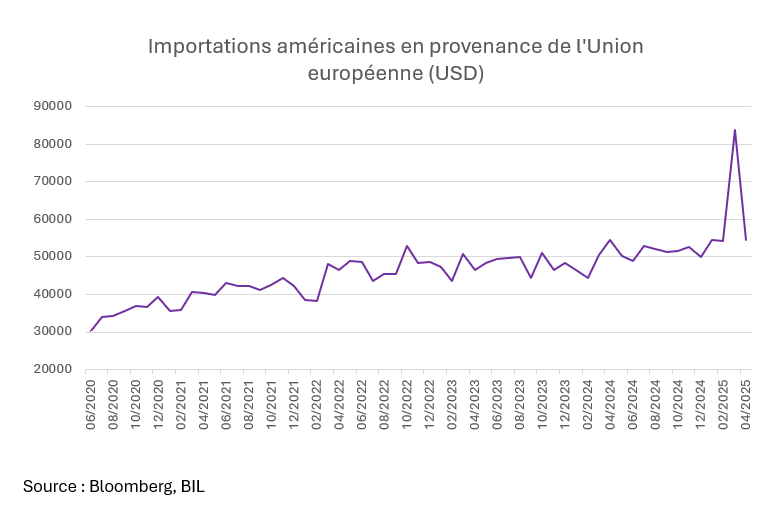

L'impact de l’anticipation des expéditions ne s'est pas limité aux États-Unis, l’économie européenne en ressentant également les effets. Le PIB de la zone euro a ainsi dépassé les attentes au premier trimestre en progressant de 0,6 %, soit le rythme le plus rapide depuis le troisième trimestre 2022, soutenu par la hausse des exportations à destination des États-Unis.

Le contraste entre les différents pays est saisissant. En Irlande, où l'industrie manufacturière représente environ un tiers de l'activité économique, le PIB a augmenté de 9,7 % en glissement trimestriel au premier trimestre, principalement grâce aux multinationales qui se sont empressées d'expédier des marchandises à l'étranger. Le Luxembourg, quant à lui, a affiché des performances mitigées en début d’année, avec une contraction de 1 % par rapport au trimestre précédent. L'industrie manufacturière représente moins de 5 % de l'économie du Grand-Duché, qui n’a par conséquent pas bénéficié de cet effet d’anticipation des expéditions, tandis que le secteur des services, qui y est dominant, évolue dans un contexte de plus en plus incertain.

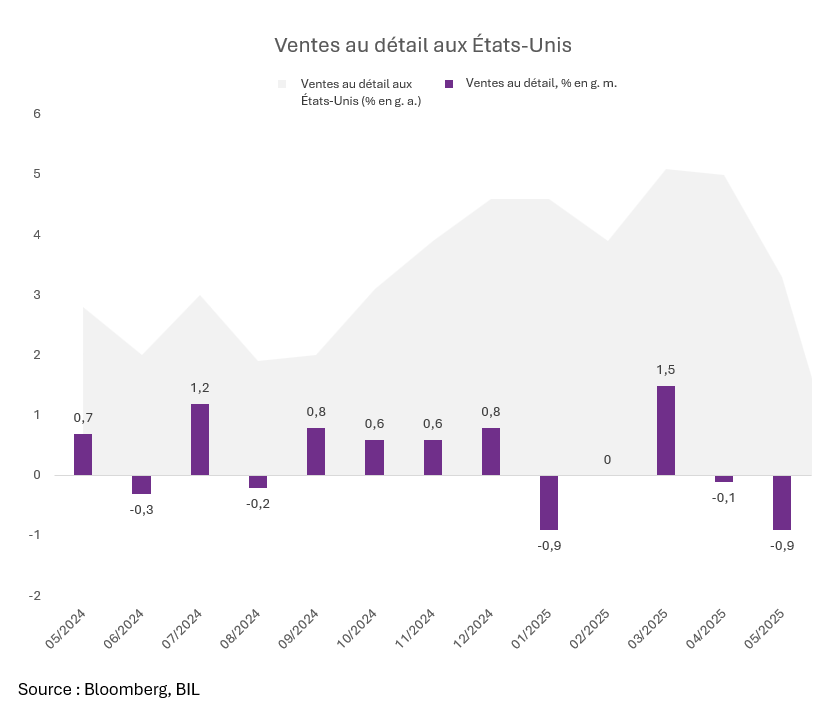

Les consommateurs américains se sont également mêlés à la course, cherchant à limiter l’impact des pressions inflationnistes en effectuant certains achats plus tôt que prévu. Les ventes au détail ont bondi en mars, avant de chuter en avril et en mai, avec des reculs notables dans les secteurs de l'automobile, des articles de sport et d'autres catégories très dépendantes des importations.

L'inflation induite par les droits de douane commence à transparaître dans les données de l'indice des prix à la consommation américain. En avril, les prix ont augmenté plus rapidement pour les voitures et les camions d'occasion ainsi que pour les produits touchés par les droits de douane annoncés le « Jour de la libération », qui sont élevés pour les produits fabriqués en Chine tels que les meubles, les appareils électroménagers, les équipements audio et les articles de sport.

Toutefois, l'inflation reste pour l'instant globalement modérée ; les entreprises disposant généralement de trois mois de stocks, le plein impact des droits de douane pourrait ne pas se faire sentir avant la fin du mois de juin ou au-delà. Par ailleurs, si les prix sont susceptibles d’augmenter à court terme, une inflation soutenue nécessite une demande forte et constante de la part des consommateurs, ce qui est loin d'être garanti dans l'environnement économique actuel.

Le PIB américain pourrait signer une performance plus robuste au deuxième trimestre, en partie grâce à une baisse record du déficit commercial, les importations ayant chuté de plus de 16 % en avril, ce qui stimulera la balance commerciale nette, bien que les bénéfices pourraient s’avérer éphémères. L’épuisement des stocks accumulés durant la phase d’anticipation des expéditions et le recul de la demande des consommateurs pourraient révéler une situation réelle de faiblesse sous-jacente. Dès lors que certains des achats qui auraient normalement dû être effectués au cours des deuxième et troisième trimestres ont été avancés au premier, un passage à vide pourrait être observé à l'avenir.

Tout dépend désormais de ce qui se passera après le 9 juillet, date limite fixée pour les négociations tarifaires en cours. D'ici là, l'incertitude règne. Si les rumeurs d’une détente avec la Chine ont dopé le sentiment du marché, nous devons garder à l'esprit que des droits de douane de 55 % sur les marchandises chinoises représentent un fardeau considérable. Les entreprises conservent une approche attentiste et retardent leurs décisions d’investissement, ce qui est susceptible de stimuler les rachats d'actions dans l'intervalle, mais également de se traduire par une baisse des dépenses d'investissement et des perspectives de croissance timides.

Le tableau s’assombrit aussi dans la zone euro. Compte tenu de la dissipation du coup de fouet apporté par l’anticipation des achats et de la baisse de compétitivité due à la hausse de l'euro, la croissance de la région a peut-être déjà atteint son apogée pour 2025. En l'absence de nouveaux moteurs, la dynamique s’essoufflera sans doute.

Pour les banques centrales, et en particulier la Réserve fédérale, les prochaines étapes seront délicates. La consommation représente environ deux tiers de l'activité économique américaine, de sorte qu’un repli des données sur les ventes au détail, associé à des tendances incertaines en matière d'inflation, complique toute nouvelle baisse de taux. Les responsables politiques surveillent de près les répercussions des droits de douane sur les prix à la consommation et les marchés du travail avant de prendre leur prochaine décision.

Après l’envolée des échanges en amont de l’application des tarifs douaniers, l'économie mondiale se trouve aujourd'hui à la croisée des chemins. La course pour éviter les droits d'importation pourrait laisser la place à une période plus calme et plus incertaine, caractérisée par une demande fragile, une ambiguïté politique et de nouvelles fluctuations des chaînes d'approvisionnement mondiales.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

mars 9, 2026

Weekly Investment Insights

Market Snapshot Global markets fell sharply on Friday as Middle East tensions escalated. With traffic through the Strait of Hormuz largely halted, Qatar’s state‑run energy...

février 6, 2026

BILBoardBILBoard février 2026 – Travers...

Basé sur la décision du comité d'allocation d'actifs du 2 février 2026. Ce mois-ci, le roman classique d'Emily Brontë, Les Hauts de Hurlevent, sortira...

janvier 9, 2026

NewsPerspectives d’investissement 2026

À l’aube de 2026, le thème de la transition ne fera que s’intensifier. En 2025, nous avons assisté au coup d’envoi d’une nouvelle course –...

novembre 7, 2025

BILBoardBILBoard Novembre 2025 – Une économie...

Les divergences en matière de croissance sont de plus en plus marquées au sein des grandes économies. Aux États-Unis, ce sont les personnes les plus...