BIL INVESTMENT INSIGHTS

Un début d'année 2025 en dents de scie

Lorsque nous avons publié nos perspectives pour 2025, intitulées "Tides of Change", nous nous attendions à une année marquée par des turbulences - et en effet, le premier semestre a été tout à fait mouvementé.

En début d'année, les marchés ont été secoués par un mouvement de liquidation des obligations mondiales, motivé en partie par les inquiétudes suscitées par les politiques inflationnistes aux États-Unis et l'incertitude quant à la voie à suivre par la Réserve fédérale. Après son entrée en fonction le 20 janvier, le président Trump a donné la priorité à son souhait de réduire le déficit commercial des États-Unis, tandis que les politiques favorables aux entreprises, telles que les réductions d'impôts et la déréglementation, sont restées en veilleuse.

Le 2 avril, "jour de la libération", l'administration américaine a dévoilé une longue liste de droits de douane "réciproques", laissant aux investisseurs le soin de décoder les différents niveaux de complexité. Les droits de douane imposés aux principaux partenaires commerciaux ont été plus élevés que prévu et les représailles de la Chine ont catalysé une querelle commerciale entre les deux plus grandes économies du monde. Les économistes se sont empressés de revoir à la baisse les prévisions de croissance, tout en avertissant que les prélèvements pourraient raviver l'inflation aux États-Unis. Les actions se sont vendues assez violemment, les tarifs douaniers - plus que les politiques des banques centrales ou les bénéfices - étant le principal moteur du marché. La plupart des mesures draconiennes annoncées le jour de la libération ont été atténuées. Le 12 mai, un accord partiel sur les tarifs douaniers entre les États-Unis et la Chine a suscité un mouvement de soulagement. L'accord prévoyait des réductions significatives des droits de douane, offrant un bref répit et un aperçu de la stabilité potentielle. Toutefois, même si les droits de douane les plus stricts ont été réduits, le taux effectif moyen des droits de douane américains sur ses partenaires commerciaux reste plus élevé qu'il ne l'a jamais été depuis les années 1930, ce qui aura un impact sur la croissance au fil du temps si cela continue à être le cas.

La situation commerciale pourrait rester volatile, peut-être même au-delà de la fin de la période de négociation de 90 jours, le 9 juillet. L'incertitude persistante menace de limiter l'ampleur de toute reprise de la confiance des entreprises et des consommateurs, de décourager l'embauche, d'obscurcir les perspectives de croissance des bénéfices des entreprises et d'accroître la volatilité des marchés.

En effet, les dirigeants ont profité des appels à résultats pour avertir qu'une réelle clarté sur la politique commerciale était nécessaire pour que les entreprises reprennent des décisions importantes. Malgré les vents contraires, les bénéfices des entreprises ont fait preuve de résilience. Les actions européennes ont bénéficié d'un soutien supplémentaire après la décision historique de l'Allemagne d'augmenter ses dépenses et l'annonce par l'Union européenne d'un programme de dépenses de 800 milliards d'euros destiné à renforcer les capacités de défense du continent.

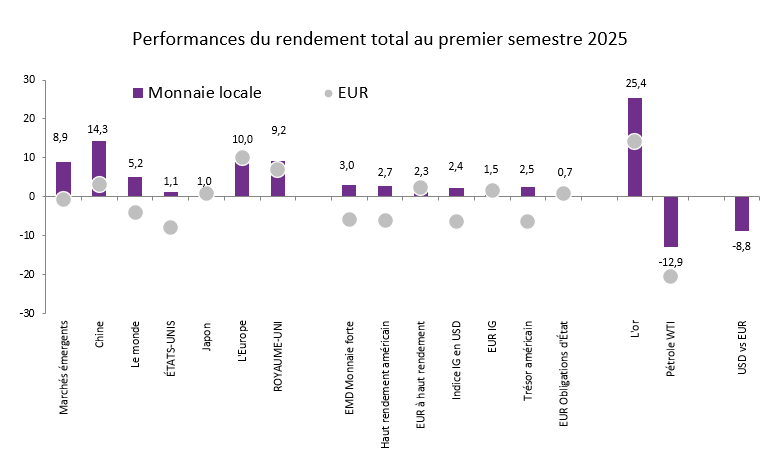

Le rapatriement des capitaux des investisseurs vers l'Europe, dans un contexte où l'exceptionnalisme américain s'estompe et où l'indépendance de la Fed suscite des craintes, a été douloureux pour le dollar américain. L'effet de change a été doublement douloureux pour les investisseurs européens en actions américaines. Dans l'ensemble, le début de l'année 2025 a été difficile, les actions et les actifs à revenu fixe ayant tous deux connu la volatilité.

Les marchés étant en pleine mutation, l'or en a profité, les prix atteignant plusieurs records historiques.

Source : Bloomberg, BIL au 31 mai 2025

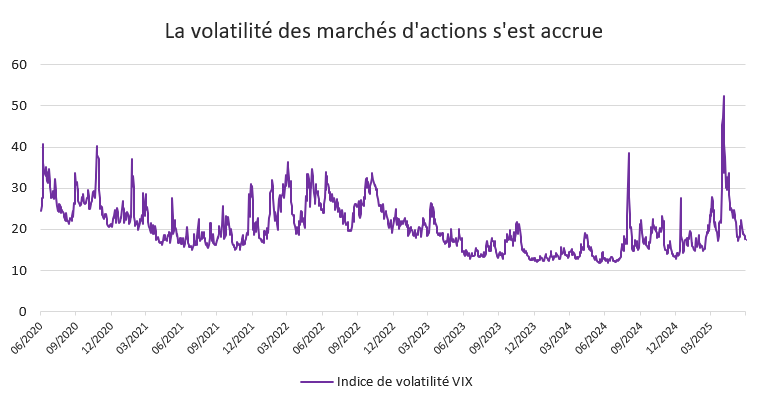

Source : Bloomberg, BIL

Alors que nous entrons dans la seconde moitié de l'année, la volatilité semble inévitable. Néanmoins, notre point de vue reste qu'au lieu de réagir aux vagues, nous devrions donner la priorité à l'approfondissement et à l'exploration du calme qui règne en dessous. Après tout, l'économie et le marché ne sont pas une seule et même chose. Même dans les économies en ralentissement, certains secteurs et certaines entreprises positionnées à l'échelle mondiale peuvent tirer leur épingle du jeu, tandis que les mouvements brusques du marché peuvent également offrir des points d'entrée attrayants pour les investisseurs à long terme.

Perspectives macroéconomiques

Les États-Unis

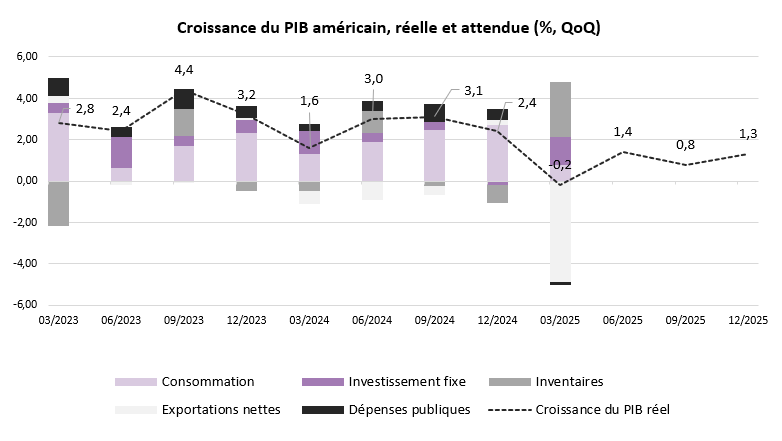

Au début de l'année, nous anticipions une modération de la croissance américaine. En milieu d'année, il est clair que la décélération pourrait être plus forte que prévu. Même si les négociations commerciales en cours aboutissent à un certain succès et que les droits de douane s'établissent à des niveaux plus bas, une partie du mal a déjà été faite : L'impact économique de l'incertitude antérieure affecte déjà les données macroéconomiques.

Le premier trimestre a été marqué par une forte augmentation des achats avant les droits de douane, les importations dépassant largement les exportations - un déséquilibre qui a pesé lourdement sur le PIB américain, qui s'est contracté de 0,3 %. En ce qui concerne l'avenir, la consommation de biens a été concentrée en amont des droits de douane, ce qui risque de réduire la dynamique des dépenses au second semestre. Par conséquent, nous prévoyons maintenant un ralentissement séquentiel de la croissance du PIB réel des États-Unis jusqu'à la fin de 2025, bien que le pays puisse éviter une récession si les scénarios commerciaux les plus pessimistes sont évités.

Le consensus actuel parmi les économistes indique une croissance de 1,4 % cette année et de 1,5 % en 2026, soit environ la moitié du rythme de 2,8 % enregistré en 2024.

Source : Bloomberg, BIL au 4 juin 2025

Cette trajectoire de croissance affaiblie reflète l'impact sur le moral des consommateurs et des entreprises. Les ménages semblent moins enclins à dépenser - et de moins en moins capables de le faire. Étant donné que la consommation représente environ les deux tiers de l'activité économique globale, un ralentissement durable aurait un impact négatif important sur les marges des entreprises et les marchés boursiers. Néanmoins, la résistance du marché du travail limite l'ampleur du ralentissement. La croissance des salaires réels reste positive et les données PMI suggèrent que les niveaux d'emploi devraient rester globalement stables à court terme. Cela suggère que la consommation des ménages reste soutenue pour le moment, même si nous nous attendons à ce qu'elle soit plus modérée.

Sur le plan politique, la déréglementation gagne du terrain. Les régulateurs américains se prépareraient à réduire les exigences en matière de fonds propres pour les banques, ce qui pourrait assouplir certaines des mesures de protection introduites à la suite de la crise financière de 2008. La réforme fiscale est également de nouveau à l'ordre du jour. Les législateurs s'efforcent d'étendre les dispositions de la loi sur les réductions d'impôts et les emplois de 2017, en élargissant éventuellement certains avantages.

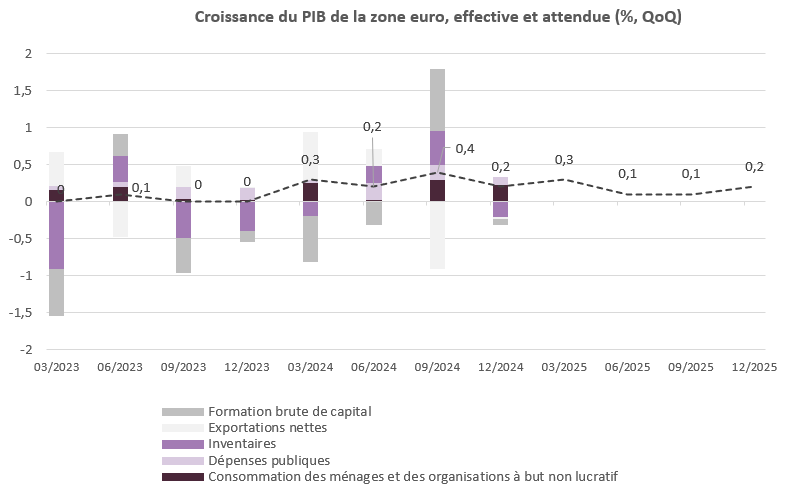

L'Europe

De l'autre côté de l'Atlantique, la reprise de la zone euro s'essouffle en raison de la faiblesse de la demande intérieure et du renforcement de l'euro, qui érode la compétitivité des exportations. Les négociations commerciales avec les États-Unis, dont les exportations représentent environ 3 % du PIB de l'UE, jouent un rôle déterminant. L'Allemagne, première économie de l'Union, est particulièrement exposée, et le FMI prévoit une troisième année consécutive de stagnation pour son économie. Le président de la Bundesbank, Joachim Nagel, a mis en garde contre les risques croissants de récession.

Si l'élection de Friedrich Merz au poste de chancelier a mis fin à une période de six mois de blocage politique et marque un tournant vers des politiques plus favorables aux entreprises et plus conservatrices sur le plan social, il est essentiel de se rappeler que les effets positifs de ces changements prendront du temps à se matérialiser. L'augmentation des dépenses de défense de l'UE apportera des avantages à long terme, mais à court terme, les développements commerciaux éclipsent ces gains potentiels. Il faudra du temps pour que les mesures de relance budgétaire dans le domaine de la défense prennent de l'ampleur et produisent leur plein effet, notamment en raison des dépendances à l'égard des importations et des retards de mise en œuvre.

Pour l'heure, il est difficile de prédire comment le dialogue commercial entre les États-Unis et l'Union européenne se conclura. L'UE a préparé une liste d'exportations américaines d'une valeur de 95 milliards d'euros qui pourraient faire l'objet de mesures de rétorsion tarifaire en cas d'échec des négociations. En l'absence de progrès, Bruxelles pourrait mettre en œuvre des contre-mesures dès le 9 juillet. En outre, les négociations entre les États-Unis et la Chine pèsent également sur l'Europe. Un détournement des marchandises chinoises vers les marchés européens pourrait faire baisser les prix et accroître la pression concurrentielle sur les entreprises nationales.

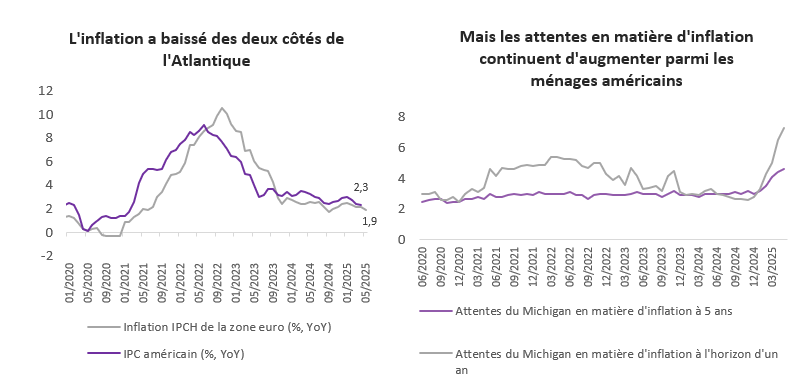

Sur une note plus encourageante, l'inflation dans la zone euro semble être sous contrôle et se situe maintenant juste en dessous de l'objectif de 2 %. Cela devrait permettre à la Banque centrale européenne de continuer à réduire ses taux afin de stimuler la croissance - une réponse appropriée compte tenu de la faiblesse persistante de la demande des entreprises et des consommateurs. Bien que les ménages européens aient accumulé de l'épargne, la confiance reste fragile, ce qui limite le potentiel d'un fort rebond de la consommation.

En revanche, la Réserve fédérale américaine reste dans une position d'attente, l'impact potentiel des tarifs douaniers menaçant son double mandat. Les prévisions d'inflation à un an des consommateurs américains ont grimpé à 6,5 % - le niveau le plus élevé depuis 1981 - tandis que les données PMI montrent que les prix ont récemment connu leur plus forte augmentation depuis près de deux ans. Les risques pour la croissance augmentant et les pressions sur les prix s'intensifiant à nouveau, le calcul de la politique de la Fed devient de plus en plus complexe à l'approche du second semestre de l'année. Alors que la banque centrale américaine devra choisir ses mots et mesurer ses actions avec beaucoup de soin, nous pensons qu'une ou deux baisses de taux sont encore en jeu cette année.

Source : Bloomberg, BIL au 4 juin 2025

Dans l'ensemble, bien qu'il y ait eu plusieurs développements positifs pour l'économie de la zone euro cette année, il est trop tôt pour dire que l'économie est sortie de l'ornière. Les promesses d'investissement et de changement de politique doivent d'abord se traduire par des résultats tangibles avant qu'une reprise européenne durable puisse être atteinte.

Source : Bloomberg, BIL au 4 juin 2025

Chine

En Chine, l'économie est plombée par les tensions commerciales persistantes avec les États-Unis, les craintes de chômage, la faiblesse de la demande intérieure et les pressions déflationnistes. Si l'accord conclu entre la Chine et les États-Unis pour suspendre les droits de douane "réciproques" pendant 90 jours a été bien accueilli, les 30 % de droits de douane restants auront toujours un impact significatif sur l'économie. Les signes de l'impact des droits de douane sont déjà évidents dans la production industrielle et la croissance des ventes au détail, qui ont toutes deux ralenti en avril après un début d'année en fanfare. Bien que la production industrielle soit susceptible d'augmenter au cours des prochains mois, les importateurs avançant leurs importations avant la fin de la pause de 90 jours, il est peu probable que cet élan se poursuive. L'effondrement de l'immobilier persiste également, les prix des logements neufs continuant à baisser.

Dans le même temps, les mesures de relance prises par Pékin ne sont toujours pas à la hauteur. Si l'extension du programme de reprise des appareils ménagers au début de l'année a stimulé les ventes dans les sous-sections concernées, elle a probablement concentré les dépenses de consommation en début de période, ce qui signifie que la consommation future pourrait avoir été sacrifiée dans le processus. La récente baisse des taux de référence des prêts en Chine devrait réduire les coûts des prêts hypothécaires, mais elle n'est pas considérée comme suffisante pour renforcer la confiance des consommateurs dans le secteur de l'immobilier.

Bien que Pékin ait réitéré à plusieurs reprises son engagement à stimuler la confiance des consommateurs et la consommation, les acteurs du marché attendent toujours l'annonce d'une mesure de relance qui portera ses fruits.

Stratégie d'investissement

Dans un environnement caractérisé par la volatilité et des circonstances changeantes, il est important de reconnaître la distinction entre l'économie au sens large et les entreprises qui y opèrent. Si les titres des journaux influencent le sentiment du marché à court terme, ce sont en fin de compte les bénéfices et les performances des entreprises qui déterminent les marchés à long terme. Plutôt que de devenir trop dépendants des stratégies axées sur le momentum, il est essentiel de se concentrer sur l'identification des entreprises dont les fondamentaux sont solides et qui peuvent résister à des conditions économiques difficiles. Cette approche prioritaire nous permet de mieux gérer l'incertitude et d'identifier des opportunités cachées qui ne sont pas forcément visibles dans le contexte économique général.

EQUITIES

Actions américaines - Ralentissement de la croissance, mais le pic d'incertitude pourrait être derrière nous

Après un début d'année volatil, les actions ont semblé retrouver un certain calme au début du mois de mai, le président Trump revenant sur certains de ses droits de douane les plus draconiens. En fait, le S&P 500 a enregistré en mai sa meilleure performance depuis 35 ans.

Alors que les changements de politiques commerciales sont susceptibles de continuer à injecter de la volatilité sur les marchés, et que l'économie américaine devrait ralentir, nous pensons qu'une récession peut être évitée. Même dans un contexte de ralentissement de la croissance économique, certains secteurs et entreprises continuent d'offrir un fort potentiel de rendement. Et il ne faut pas négliger un scénario positif potentiel : à mesure que les pays cèdent aux tactiques intransigeantes de Trump, il pourrait en résulter une réduction des barrières commerciales mondiales et, en fin de compte, une augmentation des échanges - même si la probabilité en est faible.

Tout bien considéré, nous abordons le second semestre en conservant une légère préférence pour les actions, en particulier pour le marché américain, tout en mettant l'accent sur la sélectivité.

Plusieurs facteurs favorables aux actions américaines restent intacts. Les États-Unis sont à la pointe du développement de l'IA, ce qui promet de stimuler l'innovation et la productivité à long terme. À la fin de l'année 2024, les entreprises américaines avaient augmenté leurs dépenses en matière de propriété intellectuelle de 36 % par rapport aux niveaux antérieurs à la crise de Covid. En Allemagne, ce chiffre n'était que de 11 %. Cet avantage en matière d'investissement, combiné à la supériorité absolue de ses entreprises de croissance et de ses géants de la technologie, laisse penser que la domination des États-Unis restera intacte à long terme.

En outre, les entreprises américaines devraient bénéficier d'un contexte plus favorable en matière de bénéfices. Les révisions à la baisse des analystes ont abaissé la barre des bénéfices, tandis que les entreprises profitent également des retombées positives d'un dollar plus faible. Les réductions attendues des taux d'intérêt de la Réserve fédérale et l'atténuation des craintes de récession devraient également renforcer le sentiment. La réaction initiale de "vendre l'Amérique" aux tarifs douaniers "réciproques" de Trump commence déjà à s'inverser.

Source : Bloomberg, BIL au 6 juin 2025

Un autre facteur de soutien pour les actions américaines est la vague de rachats d'actions qui devrait atteindre un niveau record. Les entreprises américaines devraient racheter leurs propres actions pour un montant d'environ 500 milliards d'USD cette année - un déploiement rendu possible par des réserves de liquidités en plein essor et des dépenses d'investissement limitées en raison de l'incertitude politique. Après le record de 942,5 milliards d'USD de rachats en 2024 (selon S&P), 2025 pourrait marquer la première fois que les rachats annuels dépassent 1 000 milliards d'USD, avec les groupes financiers et technologiques en tête de peloton.

Actions européennes - combien de jus reste-t-il dans l'orange ?

Les actions européennes ont commencé l'année sur une note positive, surpassant leurs homologues américaines dans un contexte d'exode des actifs libellés en dollars. Si le scénario le plus pessimiste concernant le commerce est évité, l'essentiel de ce changement pourrait être dans le rétroviseur.

À l'avenir, la région pourrait être plus résistante, grâce à l'expansion budgétaire de l'Allemagne et à l'augmentation structurelle des dépenses de défense - deux facteurs qui devraient catalyser des investissements technologiques plus importants. Toutefois, ces facteurs sont plutôt à moyen et long terme. Pour l'instant, les fondamentaux du marché des actions ne sont pas attrayants, et seule une croissance modérée des bénéfices est prévue pour 2025.

À l'approche de l'échéance tarifaire du 9 juillet, les actions européennes pourraient subir de nouvelles pressions, notamment en raison du durcissement du ton des négociations commerciales. En réponse à ces incertitudes, nous avons ajouté une protection à la baisse sur notre exposition aux actions européennes. La stabilité est un pilier essentiel de notre philosophie d'investissement et, compte tenu des récents mouvements brusques du marché, cette mesure nous donne un confort supplémentaire pour traverser l'été, sans sortir complètement du marché.

Thèmes d’investissement | Un accent sur la numérisation et la défense

Malgré la volatilité des marchés, la numérisation reste un puissant thème d'investissement à long terme. De l'intelligence artificielle au cloud en passant par la cybersécurité et l'analyse des données, la transformation numérique restera au cœur de la stratégie des entreprises et des politiques publiques , tant sur les marchés développés qu'émergents. Cette tendance s'étend au-delà du secteur technologique, les industries, les services financiers et les entreprises traditionnelles intégrant rapidement les outils numériques, créant ainsi des opportunités d'investissement multisectorielles avec une visibilité des bénéfices à long terme.

Pour les fabricants de puces, les récents rapports sur les résultats ont été encourageants, mettant en évidence la résistance des dépenses d'investissement des hyperscalers technologiques, signe d'un investissement continu dans la capacité numérique. Cela dit, les investisseurs devraient être prudents et ne pas supposer que les leaders d'aujourd'hui resteront indéfiniment au sommet. La récente disparition de Skype, qui était autrefois l'un des sites web les plus populaires au monde, rappelle que le leadership technologique peut changer rapidement sur des marchés dynamiques. La prochaine vague de gagnants pourrait ne pas être celle qui a conçu les outils, mais celle qui les utilise le plus efficacement. À mesure que le coût des outils d'IA diminue, nous pensons que les plus grands bénéficiaires seront probablement les entreprises capables d'intégrer des technologies spécialisées directement dans leurs opérations, créant ainsi un avantage concurrentiel significatif.

Parallèlement, le regain de tensions géopolitiques entraîne une augmentation structurelle des dépenses mondiales en matière de défense, en particulier en Europe. D'importants programmes de financement de l'UE et de l'Allemagne laissent présager un renforcement durable, la cybersécurité et la fabrication locale étant des priorités essentielles. Les stocks de défense sont de plus en plus considérés comme une protection contre l'incertitude, l'augmentation des budgets devant dépasser l'objectif de 2 % du PIB fixé par l'OTAN au cours de la prochaine décennie. L'accès aux fonds de l'UE devenant plus sélectif, les entreprises européennes de défense sont susceptibles de gagner des parts de marché. Nous estimons que le secteur est bien positionné pour une croissance à long terme.

REVENU FIXE

Les marchés obligataires n'ont pas été épargnés par la volatilité qui a caractérisé le premier semestre de l'année. En Europe, les inquiétudes concernant l'augmentation des dépenses fiscales et des budgets de défense ont déclenché des anticipations d'émissions obligataires plus importantes, provoquant une hausse temporaire des taux sans risque sur le continent. Aux États-Unis, l'évolution de la politique commerciale a remis en question le statut de valeur refuge des bons du Trésor, provoquant une vaste liquidation des obligations d'État américaines et du dollar. En conséquence, les investisseurs se sont tournés vers les obligations d'État européennes et les monnaies refuges telles que le franc suisse et le yen japonais. Cependant, lorsque les conditions du marché se sont stabilisées, les spreads de crédit ont commencé à se resserrer.

À l'avenir, les trajectoires économiques divergentes entre les États-Unis et l'Europe pourraient persister :

- Aux États-Unis, les droits de douane devraient avoir des effets inflationnistes sur les consommateurs. La Réserve fédérale, consciente de ce risque, pourrait maintenir son taux directeur dans une fourchette de 4,25 à 4,50 % jusqu'à ce qu'elle ait une vision plus claire de la situation. Nous prévoyons une première baisse de taux en septembre.

- En Europe, nous prévoyons que la BCE pourrait interrompre sa campagne de réduction des taux au cours de l'été. Toutefois, si l'inflation reste maîtrisée, une nouvelle baisse pour soutenir la croissance pourrait être justifiée, et nous maintenons un objectif de 1,75 % pour la fin de l'année.

Si les deux régions partagent la même inquiétude quant au ralentissement de la croissance économique, nous ne souscrivons pas au scénario d'une récession généralisée. En Europe, l'inflation modérée devrait continuer à soutenir les taux européens. Nous ne voyons pas de catalyseur national évident qui pourrait entraîner une hausse substantielle des rendements ; à court terme, le risque le plus important serait une répercussion des mouvements du marché américain qui entraînerait une hausse des rendements européens par sympathie. Des facteurs structurels - tels que les plans budgétaires expansifs de l'Allemagne ou les réformes des retraites aux Pays-Bas - posent des risques à plus long terme, mais il est peu probable qu'ils se matérialisent au cours du second semestre 2025.

Les spreads des obligations intra-européennes restent serrés et, étant donné que les maillons historiquement "faibles", tels que l'Italie, la Grèce et l'Espagne, ont fait preuve d'une dynamique budgétaire favorable, ces spreads serrés semblent justifiés.

Aux États-Unis, les taux à long terme se heurtent à plusieurs obstacles avant de pouvoir s'orienter à la baisse. Les perspectives budgétaires, en particulier la nouvelle "grande et belle loi de dépenses", et les questions relatives à la persistance de l'inflation induite par les droits de douane constituent des obstacles potentiels. Comme indiqué précédemment, la Fed maintiendra des taux stables tout au long de l'été, mais commencera probablement à réduire ses taux plus tard dans l'année, avec une accélération attendue en 2026. Nous ne serions pas surpris de voir les rendements des bons du Trésor baisser d'ici la fin de l'année, sous l'effet d'une croissance plus faible et d'un marché de l'emploi moins dynamique ; toutefois, le marché doit d'abord franchir les obstacles mentionnés ci-dessus, ce qui présente un risque réel de voir les taux américains s'orienter à la hausse dans les mois à venir.

Nous conservons une vision constructive des obligations de qualité, que nous considérons comme le point d'ancrage d'un portefeuille de titres à revenu fixe bien équilibré. Les spreads sont revenus sur leur élargissement du "jour de la libération" et se négocient désormais comme si les perturbations tarifaires n'étaient qu'un mauvais rêve. Cette reprise reflète une demande plus forte de la part des investisseurs, qui n'est pas nécessairement due à un resserrement des spreads, mais plutôt à l'attrait des rendements. Les obligations IG ont tendance à bien se comporter dans un environnement caractérisé par une croissance lente mais positive, des rendements élevés, des mesures de crédit solides et le soutien des banques centrales. Nous pensons que tous ces ingrédients essentiels sont réunis.

Si les fondamentaux des entreprises restent solides et les taux de défaillance faibles, il s'agit toutefois d'indicateurs retardés et une plus grande sélectivité s'impose dans les mois à venir.

Nous recommandons de réduire l'exposition aux segments les plus risqués du marché américain à haut rendement. La hausse des coûts d'emprunt à long terme - amplifiée par les inquiétudes croissantes concernant les niveaux d'endettement des États-Unis et la dégradation par Moody's de la note de crédit triple A des États-Unis - pose des risques pour les entreprises à fort effet de levier. Un ralentissement de l'économie et des taux élevés pourraient commencer à mettre à l'épreuve la résistance de ce segment.

En Europe, la situation est quelque peu différente, avec des taux plus bas et une courbe de rendement des obligations d'entreprise relativement raide, offrant aux investisseurs une opportunité de portage et effet de roll-down, ce qui rend l'exposition sélective plus attrayante en Europe que dans l'espace américain à haut rendement.

USD - La domination est examinée de près, mais elle est loin d'être terminée

Les annonces de tarifs douaniers et la dépréciation du dollar américain qui les accompagne ont relancé le débat sur la fin potentielle de la domination du dollar. Les risques à court terme pour le billet vert persistent, en raison des inquiétudes liées à la croissance et à la situation commerciale actuelle.

Bien que la tendance soit à une plus grande diversification des transactions mondiales, le dollar reste la pierre angulaire du système financier mondial et représente environ 60 % des réserves de change mondiales. Le billet vert reste la principale monnaie du commerce international, avec des volumes bien supérieurs à ceux d'autres monnaies comme l'euro et le yuan chinois.

À l'heure actuelle, les alternatives viables au dollar sont limitées :

- Le système financier européen reste fragmenté. Une intégration budgétaire plus poussée nécessiterait une volonté politique importante et une plus grande mutualisation de la dette européenne.

- Le marché obligataire japonais est fortement contrôlé par la Banque du Japon, ce qui limite son intérêt en tant que référence mondiale.

- Les marchés de capitaux chinois restent soumis à des contrôles stricts, ce qui limite l'adoption du yuan par la communauté internationale.

À l'avenir, la politique monétaire jouera un rôle crucial dans la trajectoire du dollar. Alors que la Fed devrait procéder avec prudence à des réductions de taux, la BCE semble avoir adopté une position résolument accommodante. L'élargissement des écarts de taux d'intérêt pourrait soutenir le dollar.

Dans l'ensemble, nous pensons que le dollar devrait conserver son statut de première monnaie de réserve mondiale dans un avenir prévisible. L'érosion progressive de la perception de l'exceptionnalité américaine pourrait toutefois conduire à une plus grande volatilité des devises et à des perspectives de plus en plus nuancées pour le dollar dans les années à venir.

L'or

Dans un monde de plus en plus marqué par les frictions économiques, les tensions géopolitiques et la volatilité des marchés, l'or s'est réaffirmé comme la valeur refuge par excellence. En dépit d'un récent repli, nous restons constructifs à l'égard du métal précieux. L'or fonctionne mieux en tant qu'actif stratégique dans un portefeuille diversifié qu'en tant qu'actif tactique. Les investisseurs qui tentent de planifier les entrées et les sorties de positions sur l'or risquent de manquer les mouvements les plus puissants. En effet, les propriétés protectrices de l'or se manifestent souvent soudainement en période de crise. Le maintien d'une allocation cohérente permet de préserver la résilience du portefeuille lorsque d'autres actifs sont soumis à des pressions.

Les banques centrales sont des acteurs clés du marché de l'or. Elles ont été acheteuses nettes pendant quinze années consécutives, et cette tendance s'est poursuivie en 2025. Les données du premier trimestre montrent une augmentation de 244 tonnes des réserves d'or mondiales déclarées par les banques centrales, ce qui témoigne d'une demande institutionnelle soutenue. Nous prévoyons que cette tendance restera robuste jusqu'à la fin de l'année, soutenue par la diversification en cours qui s'éloigne des monnaies fiduciaires et de l'incertitude géopolitique croissante.

Conclusion

Le premier semestre 2025 a été marqué par de fortes turbulences. Les marchés ont été secoués par des courants géopolitiques changeants, des politiques monétaires divergentes et des incertitudes commerciales. Alors que ces forces s'agitaient en surface, nous avons maintenu le cap, nous sommes restés fidèles à notre stratégie et nous avons évité les ventes réactionnelles - une approche qui s'est avérée bénéfique, puisque les actions ont depuis regagné une grande partie de leurs pertes antérieures.

Notre point de vue reste clair : plutôt que de réagir aux vagues et aux bruits de surface, nous devrions donner la priorité à l'exploration du calme qui règne en dessous, là où réside souvent la valeur durable. Après tout, l'économie et le marché ne se confondent pas. Même dans des environnements de croissance ralentie, les entreprises bien positionnées et les secteurs soigneusement sélectionnés peuvent encore tirer leur épingle du jeu.

Une étude américaine publiée en mars a révélé que l'investisseur individuel moyen ne consacre que six minutes à l'analyse d'une action avant de l'acheter, la majeure partie de ce temps étant consacrée à l'évolution du cours du jour.

Dans le marché fragmenté d'aujourd'hui, il est plus important que jamais que les investisseurs aillent plus loin, non seulement dans les fondamentaux des entreprises, mais aussi dans la construction des portefeuilles, en évaluant comment les différentes classes d'actifs se comportent et interagissent à travers une variété de scénarios macroéconomiques. Notre équipe d'investissement consacre des jours, voire des semaines, à ses recherches afin d'identifier les entreprises résistantes, les secteurs prometteurs et les combinaisons de classes d'actifs capables de résister à la volatilité.

Pour le reste de l'année 2025, la volatilité devrait persister. Les défis sont multiples : une économie américaine en perte de vitesse, une dynamique décevante dans la zone euro et une toile de fond d'incertitude mondiale. Dans ce contexte, la sélectivité sera essentielle. Si la volatilité peut être inconfortable, elle peut aussi être constructive et offrir des opportunités aux investisseurs à long terme, en particulier à ceux qui disposent de liquidités et de la discipline nécessaire pour agir de manière décisive lorsque les valorisations deviennent attrayantes.

Notre objectif principal reste inchangé : aider les investisseurs à éviter les pièges du court-termisme, à naviguer dans la complexité et à découvrir la valeur à long terme. Cette approche se résume à trois principes essentiels qui sous-tendent notre philosophie d'investissement : Stabilité, adaptabilité et performance.

Références :

Laarits, Toomas et Wurgler, Jeffrey A., The Research Behavior of Individual Investors (20 mars 2025)

Contributeurs

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

décembre 19, 2025

Weekly Investment Insights

Written on 19 December, The Weekly Investment Insights newsletter will be paused over the holiday period, returning on January 9. Thank you for your readership....

novembre 7, 2025

BILBoardBILBoard Novembre 2025 – Une économie...

Les divergences en matière de croissance sont de plus en plus marquées au sein des grandes économies. Aux États-Unis, ce sont les personnes les plus...

octobre 15, 2025

NewsAprès une progression record, l&rsquo...

Une combinaison de forces, à la fois éphémères et fondamentales, a propulsé l'or vers de nouveaux sommets historiques cette année, dépassant les 4 000 dollars...

octobre 8, 2025

BILBoardBILBoard octobre 2025 Signaux mitigés

L'économie mondiale a enregistré cette année des performances supérieures aux prévisions des économistes et l'impact des droits de douane a été, jusqu'à présent, plus limité...