BIL INVESTMENT INSIGHTS

Seit Präsident Trump am 2. April seine "reziproken" Zölle ankündigte, sind die Märkte zunehmend unruhig geworden. In der Woche nach der Ankündigung verlor der S&P 500 mehr als 5 Billionen USD and Marktwert, der Nasdaq korrigierte um 20 %, der Ölpreis fiel unter 60 USD pro Barrel und der USD verlor stark an Wert. Nun warten Zentralbanken und Unternehmen in aller Welt ab, um die Auswirkungen der angekündigten Zölle zu ermitteln.

Die zahlreichen Äußerungen und Ankündigungen der US-Regierung schlagen weiterhin hohe Wellen an den Märkten und lassen die Anleger im Ungewissen, was auf sie zukommt. Um die jüngste Volatilität ins rechte Licht zu rücken, müssen wir das große Ganze betrachten:

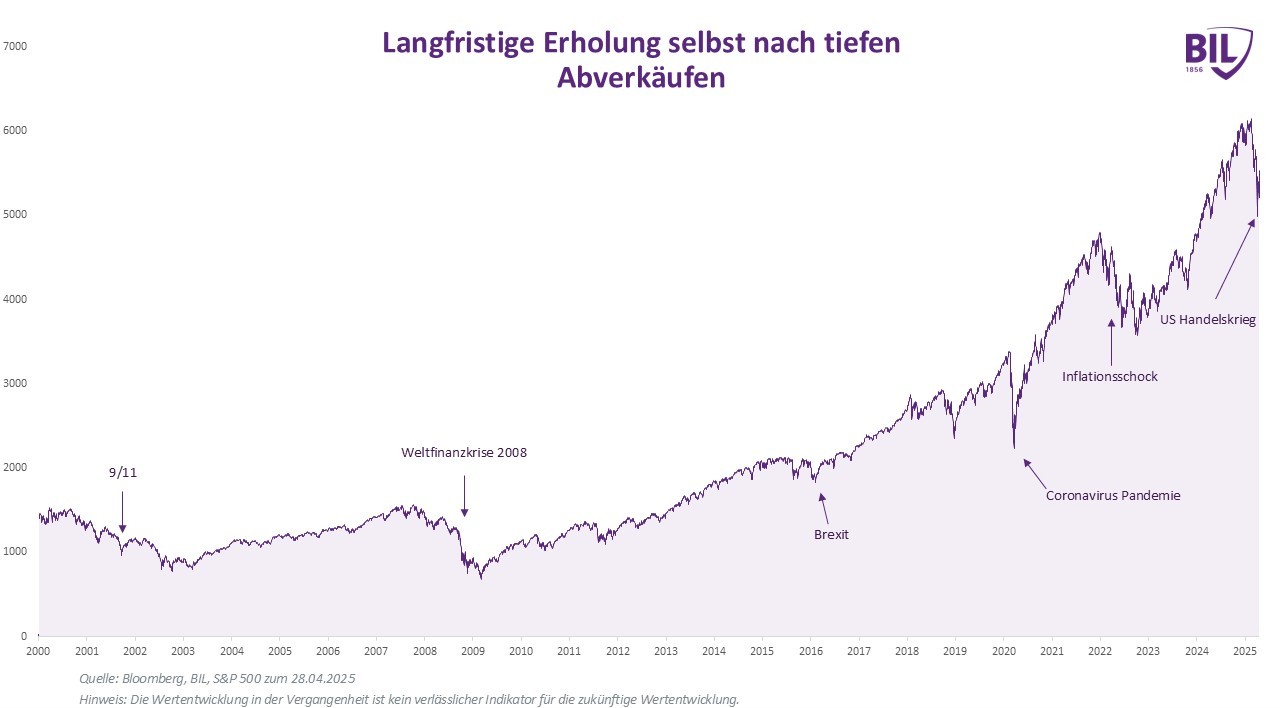

Ausverkäufe an den Märkten führen zu großer Unsicherheit, aber die Geschichte zeigt, dass sich die Aktienmärkte auf Dauer wieder erholen. Obwohl es noch zu früh ist, um zu sagen ob wir den Tiefpunkt dieser Korrektur erreicht haben, erwarten wir nicht, dass diese Episode eine Ausnahme sein wird.

Die Unternehmensgewinne haben bisher die Erwartungen übertroffen, und Präsident Trump hat bereits begonnen, seine Haltung zu bestimmten Zöllen aufzuweichen, indem er Ausnahmen für bestimmte Sektoren und Produkte ankündigte. Vor kurzem hat Trump seine Äußerungen zum Handelskonflikt mit China deutlich korrigiert und erklärt, dass die beiden größten Volkswirtschaften der Welt bald zu einer Einigung gelangen könnten. Allein die Aussicht auf eine mildere Haltung bei den Zöllen ist eine Erleichterung für die Märkte, und es scheint, dass die Zölle vielleicht doch nur eine Verhandlungstaktik sind. Auch wenn die jüngsten Ankündigungen die Märkte etwas beruhigt haben, gehen wir davon aus, dass die Volatilität in den kommenden Monaten anhalten wird und dass sich die Auswirkungen der bereits umgesetzten Zölle sowie die Ungewissheit der noch nicht umgesetzten Zölle negativ auf die Volkswirtschaften in aller Welt auswirken werden.

Der makroökonomische Kontext

US

Die Wachstumserwartungen für viele der größten Volkswirtschaften der Welt wurden aufgrund der Auswirkungen der Handelszölle von Präsident Trump und der erhöhten Unsicherheit nach unten korrigiert, und die USA bilden hier keine Ausnahme. Der Internationale Währungsfonds geht nun davon aus, dass die US-Wirtschaft im Jahr 2025 um 1,8 % wachsen wird, während im Januar noch von 2,7 % die Rede war, und zwar ausschließlich auf Grund der erwarteten Auswirkungen der Zölle. Die Verbraucher, seit langem der Motor des amerikanischen Exzeptionalismus, haben ihre Ausgaben vorgezogen, um der Einführung von Zöllen zuvorzukommen. Insbesondere die Autoverkäufe – getrieben von im Ausland produzierten Modellen – zogen so im März stark an. Es wird jedoch erwartet, dass sich die Verbraucherausgaben von hier an abschwächen werden, da Inflationsängste das Vertrauen belasten und das Lohnwachstum sich zu verlangsamen beginnt, was bedeutet, dass andere Bereiche der US-Wirtschaft das Steuer übernehmen müssen, um das Wachstum anzukurbeln. Es besteht immer noch die Hoffnung, dass eine unternehmensfreundlichere Politik zu einem Aufschwung beitragen könnte, der die Wirtschaftstätigkeit - und die Beschäftigungsdynamik - in den kommenden Monaten unterstützt. Vorläufig warten wir noch darauf, dass diese Maßnahmen greifen.

Auch wenn sich das Wachstum der US-Wirtschaft infolge der Zölle abschwächen dürfte, erwarten wir nicht, dass dies in diesem Jahr zu einer Rezession in den USA führen wird.. Obwohl der Dienstleistungssektor im April langsamer wuchs als im Vormonat, nahm die Expansion im verarbeitenden Gewerbe an Fahrt auf. Die Inflation kühlte sich im März auf ein Sechsmonatstief von 2,4 % ab. Die Tatsache, dass sich die Kerninflation im Vorfeld der Zölle abkühlt, könnte ein beruhigendes Zeichen für die Fed sein, die die Zinssätze voraussichtlich beibehalten wird, während sie die Auswirkungen der Zölle auf die Inflationsaussichten beurteilt.

Europa

Auf der anderen Seite des Atlantiks scheint die Hoffnung auf eine wirtschaftliche Erholung in Europa in weite Ferne gerückt zu sein. Trotz des jüngsten Optimismus über die möglichen positiven Auswirkungen der Abkehr Deutschlands von der Schuldenbremse , der Erhöhung der Verteidigungsausgaben und eines möglichen Waffenstillstands in der Ukraine, hat die jüngste Marktkorrektur daran erinnert, dass es in Europa nach wie vor an strukturellen Wachstumstreibern mangelt und dass die Zölle die Hürden für eine europäische Erholung noch höher gelegt haben. Allein in Deutschland machen die Ausfuhren in die USA 3,7 % des BIP aus, so dass der potenzielle Wachstumseinbruch durch Zölle erheblich ist. Sowohl der IWF als auch die deutsche Regierung erwarten nun, dass die größte Volkswirtschaft der Eurozone ein drittes Jahr ohne Wachstum erleben wird. Ohne die frühere "Wachstumslokomotive" ist der Aufschwung in der Eurozone fragil, und die Einkaufsmanagerindizes deuten darauf hin, dass die Eurozone wieder in den Bereich der Stagnation abdriftet. Die EZB setzte ihren Zinssenkungszyklus im April fort und senkte den Leitzinssatz auf 2,25 %.Die Märkte erwarten zwei bis drei weitere Zinssenkungen um 25 Basispunkte in diesem Jahr, um die Wirtschaft weiterhin zu stützen.

China

In China hat die Wirtschaft zu Beginn des Jahres positiv überrascht und ist im ersten Quartal stärker gewachsen als erwartet, was auf die Industrieproduktion und die – angesichts der steigenden Handelsabgaben vorgezogenen – Exporte zurückzuführen ist. In den Fabriken gibt es bereits Anzeichen für die Auswirkungen der US-Zölle auf die chinesische Produktion: Mehrere Fabriken haben die Produktion eingestellt und ihre Mitarbeiter vorübergehend beurlaubt, um die Auswirkungen auf ihr Geschäft zu bewerten. Die Herausforderungen, mit denen China in den letzten Jahren konfrontiert war, wie z. B. die mangelnde Inlandsnachfrage, der Einbruch des Immobilienmarktes und das Desinflationsrisiko, bleiben bestehen.

Investitionsstrategie

Mitten im Sturm das Schiff zu verlassen, ist niemals ratsam. Langfristig zu investieren bedeutet, das Ruder nicht aus der Hand zu geben, kleine Anpassungen vorzunehmen, um sicherzustellen, dass die großen Wellen einen nicht vom Kurs abbringen, und das Beste aus der Volatilität zu machen, die die stürmischen Bedingungen mit sich bringen.

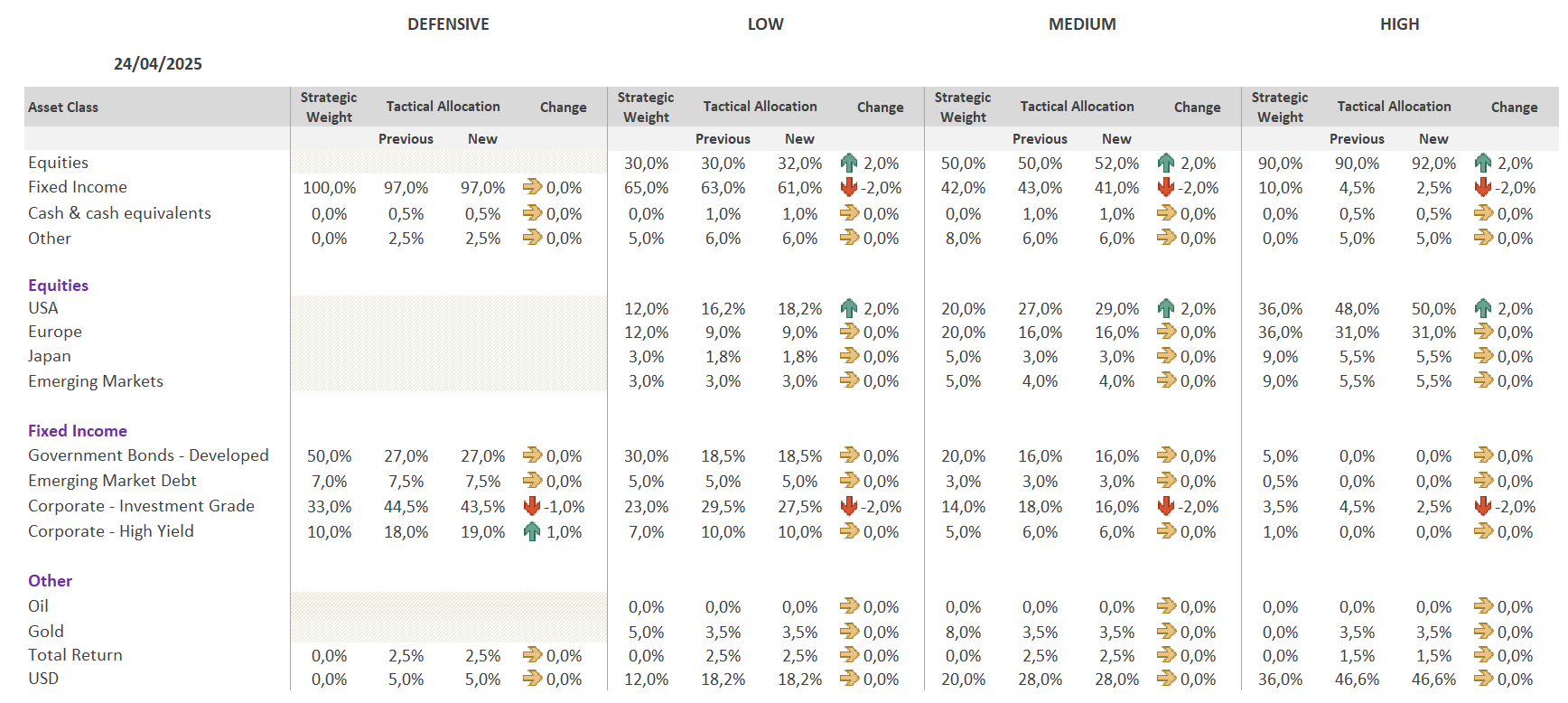

Bei unserem Aktienengagement bevorzugen wir weiterhin die USA und haben unsere Allokation in allen in Frage kommenden Risikoprofilen in diesem Monat um jeweils 2 % erhöht. Obwohl die Zölle die Wirtschaft voraussichtlich bremsen werden, ist eine Rezession in den USA nicht Teil unseres Basisszenarios. Vor diesem Hintergrund sind wir weiterhin zuversichtlich was US Aktien angeht and nehmen die jüngste Kurskorrektur als Anlass die Gewichtung im Modelportfolio anzupassen. Obwohl die wirtschaftsfreundliche Politik, die Teil von Präsident Trumps Wahlkampf war, noch nicht zum Tragen gekommen ist, hat das US-Repräsentantenhaus im April Trumps Haushalt verabschiedet, der Kürzungen in Höhe von Billionen Dollar sowohl bei den Steuern als auch bei den Staatsausgaben vorsieht. Zwar müssen noch einige Schritte unternommen werden, bevor das Gesetz unterzeichnet wird, doch könnte es sich bei seiner Umsetzung positiv auf US-Unternehmen auswirken. Wenn Präsident Trump den Kurs beibehält und sich weiter aus dem Welthandelssystem zurückzieht, werden die Hauptnutznießer der Globalisierung - d. h. die großen amerikanischen Unternehmen - darunter leiden. Wir müssen jedoch auch ein alternatives Szenario in Betracht ziehen, bei dem Trump die Globalisierung tatsächlich ankurbelt, da andere Länder ihre Handelsschranken senken, um ihn zu besänftigen.

Der Kauf von US-Aktien war gegen den EUR abgesichert, um sich vor der Wechselkursvolatilität in den kommenden Monaten zu schützen, da der Abwärtsdruck auf den Dollar nach wie vor offensichtlich ist. Der Kauf wurde durch die Erlöse aus dem Verkauf der entsprechenden Gewichtung von Floatern in jedem Profil finanziert, da wir davon ausgehen, dass der Carry in dem Maße, wie die EZB die Zinsen senkt, weiter abnehmen wird.

Wir profitieren auch von einer größeren Allokation in europäischen Aktien aufgrund von Marktdrift.

Im Bereich der festverzinslichen Wertpapiere bleiben Investment-Grade-Anleihen der Eckpfeiler unseres Engagements, ergänzt durch Hochzinsanleihen zur Steigerung der Rendite. In diesem Monat haben wir unser Engagement in CoCo-Anleihen im defensiven Profil um 1 % erhöht, finanziert durch den Verkauf von Floatern. CoCo-Anleihen bieten eine gute Rendite bei besserer Risikodynamik, da sie eine Nische des Hochzinsmarktes darstellen, die mit Qualitätsemittenten verbunden ist.

Kurs halten

Marktkorrekturen können zwar beunruhigend sein, doch die Geschichte zeigt, dass die Widerstandsfähigkeit ein Markenzeichen der Aktienmärkte ist, und sie sich selbst von den schlimmsten Abstürzen erholen. Der Schlüssel zum langfristigen Vermögensaufbau liegt darin, investiert zu bleiben, sofern Ihre Risikotoleranz und Liquiditätssituation dies zulassen. Kurskorrekturenkönnen langfristigen Anlegern auch attraktivere Einstiegszeitpunkte bieten, wie unsere jüngste Aufstockung von US-Aktien zeigt. Da die Unsicherheit in Bezug auf die US-Handelspolitik nach wie vor groß ist und Ankündigungen die Märkte weiterhin beherrschen, halten wir an unseren langfristigen Überzeugungen fest, anstatt aufgrund der sich ständig ändernden Nachrichtenlage unüberlegte Änderungen unserer Strategie vorzunehmen.

Geschrieben von Lionel De Broux & Johanna Lindberg

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

Juni 19, 2026

BILBoardBILBoard Halbjahresbericht 2026 ̵...

Am Sonntag, dem 21. Juni, beginnt hier auf der Nordhalbkugel offiziell der Sommer. Doch nach einem für die Jahreszeit ungewöhnlich warmen Frühling ist es...

Juni 19, 2026

Weekly Investment Insights

Written as of 19 June. Please note that there will be no Weekly Newsletter on 29 June. At the first FOMC meeting under Chairman...

Mai 20, 2026

BILBoardBILBoard Mai 2026 – Am Ende der Kräfte

Basierend auf der Sitzung des Asset-Allocation-Ausschusses vom 5. Mai 2026 Der Konflikt im Nahen Osten dauert nun bereits seit gut drei Monaten an, wobei der...

April 14, 2026

BILBoardBILBoard April 2026 – Durch den Lärm ...

Basierend auf dem Asset Allocation Committee vom 31. März 2026 Geopolitische Unsicherheit stand im März im Mittelpunkt, als sich der Konflikt im Nahen Osten über...