BIL INVESTMENT INSIGHTS

Zu Beginn des letzten Quartals des Jahres haben wir unsere Asset-Allokation neu kalibriert, um den sich wandelnden globalen Dynamiken und den sich entwickelnden politischen Signalen Rechnung zu tragen. Eine der wichtigsten Änderungen, die wir vorgenommen haben, ist die Erhöhung des Engagements in chinesischen Onshore-Aktien, wo sich selektive Wachstumschancen abzeichnen. Im Bereich festverzinslicher Wertpapiere haben wir unser Engagement in der europäischen Zinsstrukturkurve weiter reduziert und gleichzeitig unsere Allokation in US-Investment-Grade-Anleihen erhöht. Gleichzeitig haben wir US-Dollar-Absicherungen hinzugefügt, da wir davon ausgehen, dass der Greenback weiterhin unter Druck stehen könnte. Zusammen unterstreichen diese Anpassungen unseren ausgewogenen Ansatz, der darauf abzielt, regionale Wachstumschancen zu nutzen und gleichzeitig ein umsichtiges Risikomanagement zu betreiben.

Makroökonomischer Ausblick

Die USA

Während die aktuelle Konjunkturdynamik weiterhin solide ist – das BIP des zweiten Quartals wurde aufgrund starker Investitionen auf 3,3 % nach oben korrigiert –, werden die Aussichten für den Konsum, der zwei Drittel des Wachstums ausmacht, zunehmend unsicherer. Einzelhändler stellen eine größere Preissensibilität fest, und in den kommenden Monaten könnten ein sich abschwächender Arbeitsmarkt in Verbindung mit höheren Preisen die Nachfrage belasten. Angesichts der wachsenden Risiken für den „ausgewogenen” Arbeitsmarkt hat die Fed ihre Bereitschaft signalisiert, die Zinsen im September zu senken, wobei der weitere Kurs der Lockerung von a) der Dynamik des Arbeitsmarktes und b) den Auswirkungen der Zölle auf die Inflation abhängt.

Erste Anzeichen deuten bereits auf einen erneuten Preisdruck hin. Sowohl die Erzeugerpreise als auch die Einkaufsmanagerindizes deuten darauf hin, dass bereits Inflationsdruck besteht, auch wenn dieser noch nicht vollständig auf die Verbraucher übergegangen ist. Dies liegt zum Teil daran, dass viele Einzelhändler vor der Einführung der Zölle Lagerbestände aufgebaut haben, sowie daran, dass die Ende Juli angekündigten Zölle nicht für Waren gelten, die bereits bestellt wurden und vor dem 5. Oktober eintreffen sollen. Kommentare deuten auch darauf hin, dass Unternehmen bei Preiserhöhungen vorsichtig sind und sich dafür entscheiden könnten, einen Teil der Kosten über ihre Margen zu absorbieren, um ihren Marktanteil zu verteidigen. Schließlich verfügen die Verbraucher nicht über die gleichen Sparpolster, die sie während der letzten Inflationswelle abgefedert haben. Vor diesem Hintergrund könnte sich jeder Inflationsanstieg als vorübergehender erweisen als in der Vergangenheit.

Auf Unternehmensseite stieg der Composite-PMI im August auf 55,4, was auf eine starke Beschleunigung der Aktivitäten im privaten Sektor hindeutet. Die Unternehmensinvestitionen in den Bereichen KI und Technologie bleiben ein Lichtblick: Die Prognosen für die Investitionsausgaben der wichtigsten Akteure für 2026 sind um 29 % auf 461 Mrd. USD gestiegen, eine Zahl, die mit dem BIP ganzer Nationen konkurriert. Dies dürfte positive Auswirkungen auf benachbarte Branchen haben.

Eurozone

Die Wirtschaft der Eurozone hat sich als widerstandsfähig erwiesen, wobei die Produktionstätigkeit zum ersten Mal seit drei Jahren wieder zu wachsen begann (PMI bei 50,5), unterstützt durch stärkere Inlandsaufträge, auch wenn die Auslandsnachfrage weiterhin schwächelt. Ein US-Handelszoll von 15 % verhinderte das Worst-Case-Szenario eines eskalierenden Handelskriegs, und die damit verbundene größere Klarheit scheint die Stimmung der Unternehmen verbessert zu haben. Auf der Seite der privaten Haushalte ermutigen steigende Reallöhne und ein stabiler Arbeitsmarkt die Verbraucher dazu, ihre Geldbörsen allmählich zu öffnen, was dem Wachstum eine Untergrenze setzt, auch wenn kein Konsumboom zu erwarten ist.

Da die Rezessionsängste nachlassen, haben die Märkte ihre Erwartungen hinsichtlich einer Zinssenkung durch die EZB in diesem Jahr zurückgeschraubt. Eine Senkung vor der Sitzung im März wird als Glücksspiel angesehen. Dennoch fehlt der Region ein klarer Katalysator für einen überzeugenderen Aufschwung. Verteidigungsausgaben werden oft als potenzieller Wachstumsmotor genannt, aber ihre Auswirkungen hängen davon ab, ob sich die Ausgaben deutlich in Richtung inländischer Forschung und Entwicklung sowie Produktion verlagern. Derzeit fließt der Großteil der EU-Verteidigungsbudgets ins Ausland: Von den 75 Milliarden Euro, die zwischen Juni 2022 und Juni 2023 ausgegeben werden, gingen fast 73 % an Nicht-EU-Lieferanten[1] , wobei die USA der Hauptempfänger waren. Solange sich die Beschaffungsmuster nicht ändern, ist es unwahrscheinlich, dass die Verteidigungsausgaben zu einem signifikanten regionalen Wachstumsmultiplikator werden.

Angesichts dessen sehen wir in Europa zwar Stabilität, aber im Vergleich zu anderen wichtigen Regionen nur begrenzte Aufwärtspotenziale.

China

Der jüngste Gipfel der Shanghai Cooperation Organisation, an dem Staats- und Regierungschefs teilnahmen, die etwa die Hälfte der Weltbevölkerung vertreten, verdeutlichte eine Verschiebung des geopolitischen Gleichgewichts, wobei der amerikanische Protektionismus die eurasische Integration mit China als Kern beschleunigt.

Die chinesische Wirtschaft hat in diesem Jahr die Erwartungen übertroffen, unterstützt durch vorgezogene Exporte in die USA und gezielte staatliche Konjunkturmaßnahmen. In jüngster Zeit hat sich der Rückgang im Immobiliensektor abgeschwächt, und der Konsum der privaten Haushalte ist stabil geblieben, wobei die Einzelhandelsumsätze in diesem Jahr jeden Monat ein positives Wachstum gegenüber dem Vorjahr verzeichneten. Eine vollständige Erholung hängt jedoch weiterhin davon ab, dass der Immobilienmarkt eindeutig die Talsohle durchschritten hat.

Eine weitere Verlängerung der Frist für die Handelsverhandlungen zwischen den USA und China bis zum 10. November könnte kurzfristig für Unterstützung sorgen, da die amerikanischen Einzelhändler ihre Lagerbestände vor der Weihnachtssaison auffüllen. Während die Handelsspannungen nach wie vor ein wesentliches Risiko darstellen, ist zu bedenken, dass letztlich nur etwa 3 % der Bruttowertschöpfung aus China in die USA fließen.

Die wirtschaftliche Entwicklung wird in erster Linie von der Politik Pekings abhängen, die vorerst weiterhin proaktiv, aber zurückhaltend ist und die Wirtschaft auf das selbst gesetzte Wachstumsziel von 5 % zusteuert.

Anlageentscheidungen

Bei unserer globalen Allokation bevorzugen wir leicht Aktien, wobei wir uns auf die USA und ausgewählte Schwellenländer konzentrieren und gleichzeitig unsere Untergewichtung in Europa und Japan beibehalten.

Bei unserer letzten Ausschusssitzung haben wir das Engagement in chinesischen Onshore-Aktien (EUR-abgesichert) erhöht, da wir uns von der anhaltenden politischen Unterstützung und der sich stabilisierenden Stimmung dazu veranlasst sahen. Die Rallye in diesem Jahr wurde hauptsächlich von inländischen institutionellen Akteuren getragen, aber da die Gewinnrenditen von Aktien diejenigen von Anleihen übertreffen, wenden sich auch die privaten Haushalte zunehmend dem Aktienmarkt zu. Schätzungen zufolge verfügen chinesische Haushalte über rund 22 Billionen US-Dollar, darunter 7 Billionen US-Dollar an „überschüssigen” Ersparnissen. Insbesondere A-Aktien haben sich als widerstandsfähiger gegenüber Zollankündigungen erwiesen, wie nach den Ankündigungen zum „Befreiungstag” im April deutlich wurde. Innovationen im Bereich der künstlichen Intelligenz und der heimischen Halbleiterentwicklung (mit einem wachsenden Trend zum Co-Design von Hardware und Software) könnten dem Markt ebenfalls neue Energie verleihen.

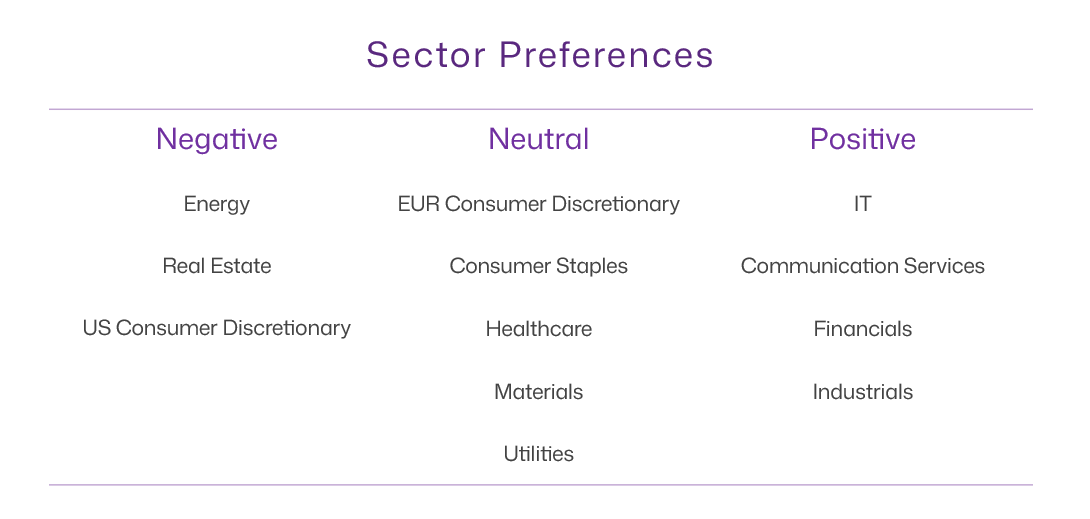

Was die Sektorpräferenzen angeht, haben wir den US-Sektor für zyklische Konsumgüter von neutral auf negativ herabgestuft. Die Verbraucherstimmung hat sich in letzter Zeit abgeschwächt, wobei die Einschätzung der Beschäftigungslage seit acht Monaten in Folge rückläufig ist. Die Haushalte werden einen Teil der Last der Zölle tragen müssen, aber anders als in der Zeit nach der Pandemie gibt es keine fiskalischen Unterstützungsmaßnahmen, die die höheren Preise ausgleichen könnten. Dies könnte zu Margendruck führen, und tatsächlich unterstreichen die Kommentare der Unternehmen die steigende Preissensibilität. Walmart hat einen Rückgang des Absatzvolumens in den Kategorien der zyklischen Konsumgüter beobachtet, in denen die Preise gestiegen sind, während Target die zunehmende Fokussierung der Verbraucher auf das Preis-Leistungs-Verhältnis hervorhebt.

Im Bereich festverzinslicher Wertpapiere haben wir unser Engagement in europäischen Staatsanleihen weiter reduziert. Während das kurze Ende der Kurve angesichts der weitgehend unveränderten Geldpolitik der EZB stabil bleiben dürfte, könnten mehrere Faktoren Druck auf das lange Ende ausüben: Deutschlands finanzpolitischer Kurswechsel, Frankreichs steigendes Defizit in Verbindung mit politischer Unsicherheit und die Vorbereitungen der Niederlande auf eine komplexe Rentenreform im Umfang von 2 Billionen Euro, die im Januar in Kraft treten soll.

Die Erlöse wurden umgeschichtet, um das Engagement in US-Investment-Grade-Anleihen (IG) zu erhöhen. Sollte die Fed Zinssenkungen vornehmen, besteht Spielraum für einen Rückgang am kurzen Ende der US-Kurve, während aufgrund der fiskalischen Dynamik weiterhin Aufwärtsdruck am langen Ende möglich ist, sodass das mittlere Segment der US-Kurve am attraktivsten erscheint. Der angebotene Carry ist attraktiver als der von EUR-Äquivalenten, während die Kreditkennzahlen mit erheblichen Zuflüssen und begrenzten Primäremissionen weiterhin stark sind.

Schwellenländeranleihen bieten weiterhin Chancen. Hartwährungsanleihen aus Schwellenländern bieten eine attraktive Kombination aus hohem Carry und geringer Volatilität. Die Spreads sind zwar eng, aber der angebotene Carry macht diese Anlageklasse weiterhin attraktiv. Angesichts der anhaltenden Handelsunsicherheit sehen wir bei Staatsanleihen eine größere Widerstandsfähigkeit als bei Unternehmensanleihen.

Wir behalten auch ein selektives Engagement in europäischen Hochzinsanleihen (HY) bei. Trotz des begrenzten Spielraums für eine weitere Spread-Kompression bietet die Anlageklasse attraktive Renditen und eine optimistische Stimmung, da die Rezessionsängste nachlassen. Die relativ kurze Duration von HY-Anleihen (unter drei) hat die Volatilität niedrig gehalten, während der Ausfallzyklus möglicherweise seinen Höhepunkt erreicht hat. Zusammengenommen könnten diese Merkmale europäische HY-Anleihen zu einer interessanten ergänzenden Allokation für Anleger mit höherer Risikotoleranz machen.

Zum Zwecke des Risikomanagements haben wir die Währungsabsicherung für einen Teil unseres US-Aktienengagements erhöht. Die US-Wirtschaft bleibt zwar widerstandsfähig, doch die zunehmende Belastung der Verbraucher, die Auswirkungen der Zölle und die allgemeine politische Unsicherheit könnten in den kommenden Monaten für Gegenwind sorgen. Auf der politischen Seite könnten Maßnahmen der Fed das Wachstum abfedern, aber gleichzeitig den Dollar schwächen.

Fazit

Insgesamt spiegelt unsere Allokation für September eine Präferenz für Aktien gegenüber Anleihen wider, mit einer bewussten Ausrichtung auf Regionen und Sektoren, die ein stärkeres zyklisches oder strukturelles Wachstumspotenzial bieten. Wir blicken mit größerer Überzeugung nach Osten, bleiben aber gleichzeitig diszipliniert im Risikomanagement durch selektive Kreditengagements und Währungsabsicherungen. Das Ergebnis ist eine ausgewogene Positionierung: Wir nutzen Chancen, insbesondere solche, die durch politische Unterstützung gestützt werden, und halten gleichzeitig die Portfolios angesichts der fiskalischen und makroökonomischen Unsicherheit widerstandsfähig.

[1] Laut dem Europäischen Wirtschafts- und Sozialausschuss

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

Juli 22, 2026

BILBoardBILBoard Juli 2026 – Verfrühter Optim...

Basierend auf den Beschlüssen des Asset Allocation Committee vom 6. Juli Noch vor wenigen Wochen schien das Schlimmste der Nahostkrise hinter uns zu liegen. Nachdem...

Juli 17, 2026

Weekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

Juni 19, 2026

BILBoardBILBoard Halbjahresbericht 2026 ̵...

Am Sonntag, dem 21. Juni, beginnt hier auf der Nordhalbkugel offiziell der Sommer. Doch nach einem für die Jahreszeit ungewöhnlich warmen Frühling ist es...

Mai 20, 2026

BILBoardBILBoard Mai 2026 – Am Ende der Kräfte

Basierend auf der Sitzung des Asset-Allocation-Ausschusses vom 5. Mai 2026 Der Konflikt im Nahen Osten dauert nun bereits seit gut drei Monaten an, wobei der...