BIL INVESTMENT INSIGHTS

Les inquiétudes grandissent quant à la capacité de la France à réduire le poids de sa dette dans un contexte d'instabilité politique et de dégradation de sa note souveraine. Dans le même temps, l'Italie a progressé dans la réduction de son déficit budgétaire ces dernières années, ce qui soulève la question suivante : les rôles des deux pays sont-ils en train de s'inverser ?

Les troubles politiques qui secouent la France depuis que le président Macron a convoqué des élections anticipées en juin dernier ont atteint un nouveau sommet en septembre, lorsque le gouvernement est tombé après que le Premier ministre François Bayrou a perdu un vote de défiance. M. Bayrou a été évincé et remplacé en l'espace d'une journée après avoir cherché à obtenir le soutien du Parlement pour son budget de réduction du déficit, qui comprenait des hausses d'impôts et des coupes dans les dépenses. Le relais a ensuite été passé à Sébastien Lecornu, qui s'est désormais lancé dans la course pour faire adopter le budget par le Parlement avant la fin de l'année. Il est le cinquième Premier ministre français en moins de deux ans.

M. Lecornu a reçu un accueil plutôt froid dans ses nouvelles fonctions, l'une des trois grandes agences de notation, Fitch, ayant abaissé la note de la dette française de AA- (perspective négative) à A+ (perspective stable) quelques jours seulement après son entrée en fonction. Cette décision s'explique par les craintes que l'instabilité politique ne nuise à la capacité du pays à réduire son déficit. En moins d'une semaine, Morningstar DBRS a emboîté le pas, abaissant la note à long terme de la France de AA (élevée) à AA et changeant la perspective de stable à négative.

Ce manque de confiance croissant dans la capacité de la France à réduire le poids de sa dette, avec un déficit de 5,4 % du PIB, soulève la question suivante :

La France est-elle en train de devenir le nouvel enfant terrible de la fiscalité européenne ?

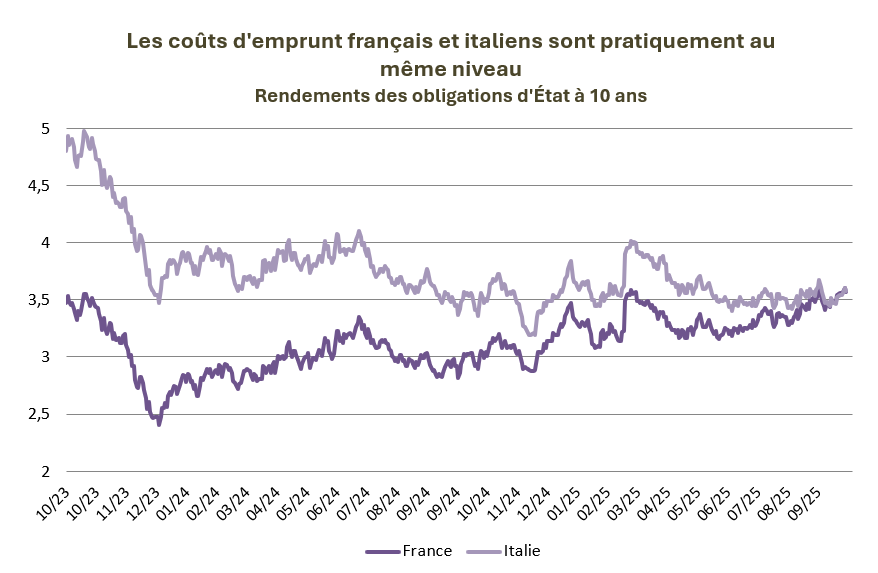

Au cours des 20 dernières années, ce titre a souvent été attribué à l'Italie, devenue synonyme de dépenses inconsidérées et de dette insoutenable. Cependant, au cours des dernières semaines, les coûts d'emprunt des obligations d'État italiennes et françaises à 10 ans ont atteint le même niveau, l'écart entre leurs rendements respectifs s'étant réduit à zéro point de base (pb). À titre de comparaison, la différence entre les rendements des obligations d'État à 10 ans des deux pays était d'environ 40 pb en avril de cette année et de 200 pb pendant la pandémie. Un rendement plus élevé des obligations d'État signifie que les gouvernements doivent payer plus pour financer leur dette. Dans ce cas, cela suggère que les investisseurs considèrent désormais les obligations françaises comme aussi risquées que les obligations italiennes.

Source : Bloomberg, BIL

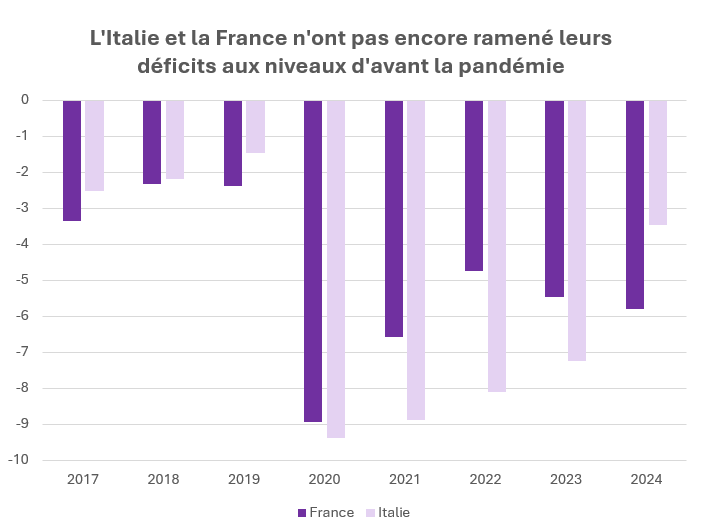

Une différence notable entre les deux pays aujourd'hui est que l'un a vu deux Premiers ministres évincés par des votes de confiance en neuf mois, tandis que l'autre a le même gouvernement au pouvoir depuis près de trois ans. De plus, ce gouvernement a fait des progrès dans la réduction du déficit de son pays. Lorsque Giorgia Meloni est devenue Première ministre de l'Italie en 2022, le déficit budgétaire du pays s'élevait à 8,1 % du PIB. En 2024, il était tombé à 3,4 % et devrait passer sous la barre des 3 % fixée par l'UE l'année prochaine.

Si les deux pays ont considérablement augmenté leurs dépenses publiques en réponse à la pandémie et à la crise énergétique qui a suivi l'invasion de l'Ukraine par la Russie, la France n'est pas encore parvenue à réduire ses dépenses, ayant introduit des réductions d'impôts dans le but de stimuler la croissance dans l'intervalle.

Source : FMI, BIL

La perception du risque lié aux obligations d'État italiennes s'est également améliorée depuis l'arrivée au pouvoir de Meloni. En octobre 2022, l'écart entre les BTP et les Bunds (une comparaison entre les obligations d'État italiennes et les obligations allemandes, qui est un indicateur clé de l'appétit du marché pour les obligations italiennes) était d'environ 250 points de base. Depuis lors, il s'est considérablement réduit, atteignant environ 80 points de base. Dans le même temps, l'équivalent français, l'écart OAT-Bund, s'est creusé, passant d'environ 50 points de base avant que le président Macron ne convoque les élections anticipées l'année dernière, à environ 80 points de base. Cela illustre les changements contrastés dans la perception des deux pays.

Quelles sont les conséquences pratiques des problèmes budgétaires de la France et des dégradations de sa note de crédit?

Une dégradation entraîne généralement une augmentation de la prime de risque exigée par les investisseurs pour acheter des obligations souveraines. Cependant, dans le cas présent, il semble que les marchés avaient déjà anticipé la dégradation de la note de crédit de la France avant même qu'elle ne soit annoncée. Néanmoins, ce type de dégradation pourrait inciter les investisseurs à revoir leurs cadres de risque souverain, car certains mandats d'investissement peuvent inclure des restrictions sur les notations obligataires acceptables. Cela ne devrait toutefois pas être le cas avec la dégradation de la note de la France. Après tout, le pays conserve les notes A+ (stable), AA- (négative) et Aa3 (stable) attribuées par les trois plus grandes agences de notation, ce qui constitue une évaluation solide des obligations d'État françaises. La note de la France reste également plusieurs crans au-dessus de celle de l'Italie, que Fitch a récemment relevée de BBB à BBB+.

Beaucoup dépendra de la capacité du nouveau Premier ministre français à trouver un compromis qui satisfasse non seulement ses adversaires politiques, mais qui permette également de résoudre efficacement le problème du déficit budgétaire, qui, selon les projections du ministère des Finances, pourrait atteindre 6,1 % du PIB d'ici 2026 sans intervention. Pour que la France évite d'être qualifiée d'« enfant terrible de la fiscalité européenne » et de voir sa crédibilité diminuer, le nouveau gouvernement devra élaborer sans tarder un plan convaincant visant à réduire le poids de la dette du pays.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

juillet 27, 2026

Weekly Investment Insights

As anticipated in last week's note, the expiry of Section 122 tariff measures on 24 July was followed by the announcement of a new round...

juillet 21, 2026

BILBoardBILBoard Juillet 2026 – Une embellie ...

Sur la base des décisions prises lors du Comité d’allocation d’actifs du 6 juillet. Il y a seulement quelques semaines, il semblait que le pire...

juin 16, 2026

BILBoardBILBoard Mi-année 2026 – À la r...

Le dimanche 21 juin marque le début officiel de l'été, ici, dans l'hémisphère Nord. Pourtant, après un printemps exceptionnellement chaud, le temps s'est rafraîchi et...

mai 20, 2026

BILBoardBILBoard mai 2026 – À bout de souffle

D'après le Comité d'allocation d'actifs du 5 mai 2026 Le conflit au Moyen-Orient en est désormais à son troisième mois, le trafic dans le détroit...