BIL INVESTMENT INSIGHTS

Präsident Trump scheint seine wichtigsten Handelsziele zu erreichen. Mehrere wichtige Handelspartner haben den Zöllen zugestimmt und sich gleichzeitig bereit erklärt, den Marktzugang für US-Unternehmen zu verbessern. Die Finanzmärkte, die zunächst durch die Umgestaltung des Welthandels verunsichert waren, scheinen sich an ein Umfeld gewöhnt zu haben, in dem die US-Einfuhrzölle so hoch sind wie seit fast einem Jahrhundert nicht mehr. Ermutigt durch das Abklingen der Handelsspannungen erreichten US-Aktien neue Höchststände, trotz der Belastungen, die die Zölle für Unternehmen und Verbraucher mit sich bringen könnten. In den kommenden Monaten werden die Unternehmensgewinne und die harten Wirtschaftsdaten entscheidend dafür sein, ob die aktuellen Marktbewertungen gerechtfertigt sind.

Derzeit halten wir an unserer Portfolioaufstellung fest und behalten einen zurückhaltenden, abwartenden Ansatz bei, bis die längerfristigen Auswirkungen der Zölle klarer werden, einschließlich ihrer möglichen Auswirkungen auf die Geldpolitik. Um die Rendite zu steigern, wurden gezielte Anpassungen im festverzinslichen Segment der Portfolios vorgenommen. Wir halten auch an den im Laufe des Jahres ergriffenen Maßnahmen zur Begrenzung des Abwärtsrisikos fest, wie z. B. dem Ausbau des Engagements in Gold und der Absicherung von Teilen des Portfolios.

Makroökonomischer Ausblick

USA

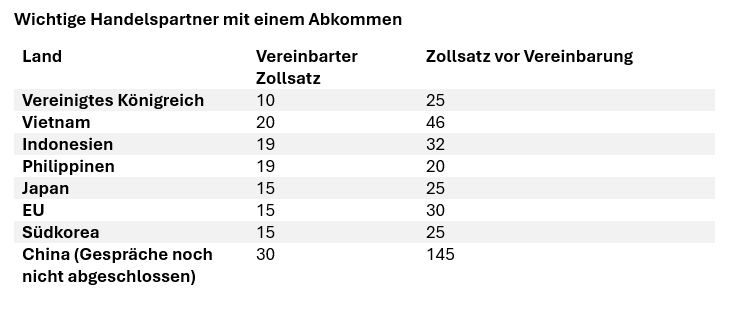

Die globalen Handelsspannungen haben sich seit dem ‚Liberation day‘ abgeschwächt, wobei die Zölle größtenteils niedriger ausfielen als ursprünglich angekündigt und die meisten Handelspartner der USA von einer Eskalation absehen. Diese Deeskalation hat die Stimmung gestützt: Der Composite-PMI stieg kürzlich auf 54,6. Die Zolleinnahmen der USA beliefen sich im zweiten Quartal auf 64 Mrd. USD, und Präsident Trump hat außerdem einen erweiterten Marktzugang für amerikanische Unternehmen sowie grundsätzliche Zusagen von Handelspartnern für Investitionen in den USA und den Kauf von mehr US-Gütern erreicht.

Genaue Details dieser Vereinbarungen sind jedoch nicht so eindeutig und es bleiben viele Grauzonen. Einige ausländische Investitionszusagen sind weitgehend als Darlehen strukturiert[1] , während Verpflichtungen zum Kauf von US-Gütern in der Praxis an Grenzen stoßen könnten: Aktionärsorientierte Unternehmen werden wahrscheinlich nicht zu viel für amerikanische Produkte bezahlen, wenn es anderswo günstigere Alternativen gibt.

Mit den Zollvereinbarungen ist die Unsicherheit nicht verschwunden, sondern nur verlagert. Die Unternehmen stehen nun vor der Herausforderung, höhere Importkosten zu bewältigen. Sie werden wahrscheinlich einen gemischten Ansatz verfolgen – einen Teil absorbieren, einen Teil an die Verbraucher weitergeben und härter mit den Lieferanten verhandeln. Erste Anzeichen für Auswirkungen auf die Verbraucher sind in den Inflationszahlen für Juli zu erkennen, wenn wir uns importintensive Kategorien wie Spielzeug, Audiogeräte und große Haushaltsgeräte wie Waschmaschinen ansehen. Größere US-Multis sind besser in der Lage, diese Belastungen aufzunehmen und auf die globalen Märkte zu verteilen, während die inländischen Verbraucher zunehmend preisbewusst werden.

Die Fed hält an ihrer abwartenden Haltung fest, da die Zölle ihr doppeltes Mandat erschweren, indem sie neben steigenden Preisen auch ein langsameres Wachstum riskieren. Die Märkte erwarten nun nur noch eine Zinssenkung um 25 Basispunkte im Dezember, da robuste Makrodaten die Erwartungen hinsichtlich einer Lockerung dämpfen.

Trotz der handelsbedingten Gegenwinde stützen andere Faktoren das US-Wachstum weiterhin, darunter:

- Staatliche Konjunkturmaßnahmen – Durch das kürzlich verabschiedete Steuergesetz dürfte US-Unternehmen in diesem Jahr rund 100 Mrd. USD einsparen, hauptsächlich durch Steuererleichterungen.

- KI-bezogene Investitionen – US-Hyper-Scaler erwarten, ihre Investitionen in 2025 von 259 Mrd. USD auf 360 Mrd. USD zu erhöhen. Der Optimismus im Bereich KI dürfte die Finanzbedingungen lockerer halten, als sie es sonst wären, wobei große Technologiewerte den gesamten Aktienmarkt nach oben treiben.

Eurozone

Die Wirtschaft der Eurozone kämpft weiterhin um Schwung, da die Nachfrage gedämpft ist und der PMI-Index für Auftragseingänge weiterhin rückläufig ist. Die kürzlich angekündigten pauschalen Zölle in Höhe von 15 % auf EU-Waren – darunter wichtige Exportgüter wie Automobile und Pharmazeutika – drohen den Auftragseingang in Europa weiter unter Druck zu setzen, auch wenn eine Einigung in letzter Minute die von Präsident Trump angedrohten härteren Zölle in Höhe von 30 % verhindert hat. Als Teil der Vereinbarung hat sich die EU zu umfangreichen Käufen von US-Energieprodukten und Verteidigungsgütern verpflichtet, während beide Seiten weiter über eine Liste von Waren verhandeln, die von den Zöllen ausgenommen werden sollen.

Unterdessen bleibt die Binnenkonjunktur schwach. Das verlangsamte Lohnwachstum und das schwache Verbrauchervertrauen dämpfen die Konsumausgaben, die mehr als die Hälfte des BIP der Eurozone ausmachen. Dennoch gibt es erste Anzeichen für eine Stabilisierung: Die Rezession in der deutschen Industrie ist beendet, die Jahresproduktion ist erstmals seit Anfang 2023 wieder positiv (+1,0 %).

Die Inflation stieg im Juni leicht auf 2 %, was die EZB dazu veranlasste, bei ihrer Sitzung im Juli einen strengeren Ton anzuschlagen. Die Märkte rechnen weiterhin mit einer einzigen Zinssenkung um 25 Basispunkte bis zum Jahresende, allerdings ist die Überzeugung dafür gesunken.

China

Chinas Wirtschaft hat in der ersten Jahreshälfte die Erwartungen übertroffen, unterstützt durch vorgezogene Exporte in die USA und staatliche Konjunkturmaßnahmen. Das BIP wuchs in den ersten sechs Monaten um 5,3 % gegenüber dem Vorjahr. Dieser starke Start verschafft Peking etwas Spielraum, um eine leichte Konjunkturabkühlung in der zweiten Jahreshälfte aufzufangen und dennoch sein Wachstumsziel von „rund 5 %“ zu erreichen. Die Aufmerksamkeit der Märkte richtet sich nun auf die bevorstehende Sitzung des Politbüros, von der weitere politische Signale erwartet werden; in Bezug auf wirtschaftliche Unterstützung wird jedoch nichts Wesentliches erwartet. Auch ein Handelsabkommen mit den USA steht noch aus, nachdem Washington und Peking die Frist vom 12. August verschoben haben.

Anlagestrategie

Aktien

Wir bevorzugen weiterhin US-Aktien gegenüber europäischen Titeln. Aus Marktperspektive und nicht aus makroökonomischer Sicht hat sich das viel diskutierte „Ende der US-Handelsmachtposition” nicht materialisiert. Anleger, die zu Beginn des Jahres aggressiv von den US-Märkten in europäische Märkte gewechselt sind, sehen sich nun mit Performance-Gegenwind konfrontiert, was die Einschätzung unseres Halbjahresausblickes bestätigt.

In den USA bleiben die Unternehmensgewinne ein Lichtblick. Laut FactSet haben 80 % der berichtenden S&P 500-Unternehmen sowohl beim Gewinn pro Aktie als auch beim Umsatz positiv überrascht. Die Gewinnrevisionen für Large Caps übertreffen weiterhin diejenigen für Small Caps, unterstützt durch internationale Umsätze und einen schwächeren Dollar. Zum Vergleich: Der NASDAQ 100 erzielt rund 45 % seiner Umsätze im Ausland, während es beim Russell 2000 ( ) nur 20 % sind. Darüber hinaus sorgt das kürzlich verabschiedete Steuergesetz für zusätzlichen Rückenwind für die Ertragslage von Large Caps.

Europäische Aktien hingegen handeln weiterhin in einer engen Bandbreite. Ein Ausbruch nach oben dürfte eine deutliche Belebung der Gewinndynamik erfordern – etwas, das angesichts der schwachen Konjunktur, der Währungsbelastungen und der anhaltenden Handelsunsicherheit noch nicht erkennbar ist. Die neu angekündigten US-Zölle in Höhe von 15 % werden in Verbindung mit den Auswirkungen eines stärkeren Euro die europäischen Unternehmen in den kommenden Monaten zusätzlich unter Druck setzen, obwohl unsere Portfolios in diesem Bereich weiterhin gegen Kursverluste abgesichert sind.

Festverzinsliche Wertpapiere

Bei der letzten Überprüfung unserer Asset-Allokation haben wir gezielte Anpassungen bei unseren Rentenportfolios vorgenommen, um zusätzliche Renditechancen zu nutzen.

Zunächst haben wir 2 % der Investment-Grade-Unternehmensanleihen in Hochzinsanleihen umgeschichtet.[2] Die Spreads von Investment-Grade-Anleihen bleiben nahe ihren Jahrestiefstständen, was das Aufwärtspotenzial begrenzt, während die Spreads von Hochzinsanleihen – obwohl sie eng sind – noch Spielraum für eine weitere Verringerung haben, wenn sie die diesjährigen Tiefststände wieder erreichen wollen. Angesichts der nachlassenden Rezessionsängste und des zunehmenden Optimismus im Handel kehren die Anleger in diese Anlageklasse zurück. Die begrenzte Neuemissionstätigkeit bietet ein günstiges technisches Umfeld, und die kürzeren Laufzeiten von HY-Anleihen (unter drei Jahren) tragen zur Dämpfung der Volatilität bei. Die Ausfallraten in den USA bleiben stabil, während Europa sich möglicherweise dem Ende des jüngsten Ausfallzyklus nähert.

Zweitens haben wir 2 % unseres Engagements in Staatsanleihen aus Industrieländern in EUR-hedged Hard-Currency-Anleihen aus Schwellenländern (EMD) umgeschichtet. Staatsanleihen bleiben in einer engen Bandbreite, da der fiskalische Druck auf beiden Seiten des Atlantiks die langfristigen Renditen nach oben treiben könnte. Frankreich könnte kurzfristig in den Fokus rücken, da der neue Haushalt derzeit vom Parlament geprüft wird. Die Bewertungen in den Schwellenländern sind zwar hoch und die Spreads eng, aber der Carry reicht aus, um die Anlageklasse interessant zu halten. Das anhaltende Wachstum in den USA, eine letztendliche Lockerung der Geldpolitik durch die Fed und eine Politik zugunsten eines schwächeren Dollars könnten nach einer vorübergehenden Sommerpause im Juli eine weitere Outperformance der Schwellenländer unterstützen.

Fazit – Ein strategisches Glücksspiel

Die Handelsstrategie von Präsident Trump mag zwar wie ein Schachmatt erscheinen, könnte sich jedoch eher als Schachzug erweisen – ein mutiger Zug, der kurzfristige Stabilität opfert, um langfristige Vorteile zu erzielen. Die harten Daten werden in den kommenden Monaten Aufschluss geben.

In der Zwischenzeit werden US-Aktien jedoch weiterhin zu historisch hohen Bewertungen gehandelt, obwohl die Einfuhrzölle fast auf dem höchsten Stand seit einem Jahrhundert liegen. Das Risiko einer Stagflation kann zwar nicht ausgeschlossen werden, doch haben die allgemeinen Wachstumsfaktoren bislang einen Großteil der negativen Auswirkungen der Zölle ausgeglichen. Wie die Geschichte zeigt, werden komplexe und tiefgreifende Volkswirtschaften wie die der USA selten von einem einzigen Faktor angetrieben – selbst wenn dieser so disruptiv ist wie das derzeitige Handelssystem.

[1] Beispielsweise rechnet Japan damit, dass nur 1 % bis 2 % der kürzlich vereinbarten US-Finanzhilfen in Höhe von 550 Mrd. USD als Investitionen eingesetzt werden, wobei der Großteil des Betrags auf Darlehen entfallen wird.

[2] Aufgrund der Absicherungskosten wird in auf Euro lautenden Portfolios EUR-HY bevorzugt. In auf US-Dollar lautenden Portfolios wird US-HY bevorzugt.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

März 9, 2026

Weekly Investment Insights

Market Snapshot Global markets fell sharply on Friday as Middle East tensions escalated. With traffic through the Strait of Hormuz largely halted, Qatar’s state‑run energy...

Februar 6, 2026

BILBoardBILBoard Februar 2026 – Markthö...

Basierend auf dem Asset Allocation Committee vom 2. Februar 2026 In diesem Monat kommt Emily Brontës Klassiker „Wuthering Heights“ auf die Kinoleinwand und entführt...

November 7, 2025

BILBoardBILBoard November 2025 – Zwei Geschwi...

Die Wachstumsunterschiede zwischen den großen Volkswirtschaften werden immer deutlicher. In den USA stützen die Spitzenverdiener und Unternehmen mit der höchsten Marktkapitalisierung die Wirtschaft, während diejenigen...

Oktober 10, 2025

BILBoardBILBoard Oktober 2025 – Gemischte Sig...

Die Weltwirtschaft hat sich in diesem Jahr besser entwickelt als von Ökonomen erwartet, und die Auswirkungen der Zölle sind bislang geringer ausgefallen als befürchtet. Aktien...