BIL INVESTMENT INSIGHTS

Basierend auf dem Asset Allocation Committee vom 2. Februar 2026

In diesem Monat kommt Emily Brontës Klassiker „Wuthering Heights“ auf die Kinoleinwand und entführt die Zuschauer in eine Welt voller turbulenter Emotionen und windgepeitschter Graslandschaften. Für Marktbeobachter ist der Titel in gewisser Weise nachvollziehbar, da „wuthering“ sich auf die stürmischen, windigen Bedingungen auf einem exponierten Hügel bezieht – eine treffende Beschreibung der heutigen Marktlandschaft. Nach einer beeindruckenden Rallye bewegen sich die Aktienindizes nahe ihren Rekordhöhen: Der S&P 500 überschritt Ende Januar erstmals die Marke von 7.000 Punkten, während sichere Häfen wie Gold und Silber zurückzogen. Auf solchen Höhen scheinen Aktien zunehmend verschiedenen Gegenwinden ausgesetzt zu sein, sei es durch wechselnde politische Signale aus Washington, anhaltende geopolitische Risiken, wachsende Skepsis gegenüber dem Thema KI oder einfach nur Gewinnmitnahmen. Vor diesem Hintergrund haben wir in unserer letzten Sitzung des Anlageausschusses unsere maßvolle Umschichtung von US-Aktien mit hoher Marktkapitalisierung hin zu einem breiteren Spektrum von Anlagemöglichkeiten fortgesetzt.

Konkret haben wir uns dafür entschieden, einen weiteren Teil unserer US-Aktienbestände in einen gleichgewichteten Korb zu verlagern, wodurch wir ein breiteres Spektrum von US-Unternehmen abdecken. Dies spiegelt unsere Beobachtung wider, dass sich das Gewinnwachstum dank der robusten Konjunkturlage allmählich über die Megacaps hinaus ausweitet. Die jüngste Berichtssaison hat auch die hohen Erwartungen an die größten US-Unternehmen deutlich gemacht. Die heftigen Reaktionen auf die eigentlich ordentlichen Ergebnisse mehrerer großer Technologieunternehmen unterstreichen die zunehmende Skepsis gegenüber dem Thema KI und den Umfang der erforderlichen Investitionen.

Um es klar zu sagen: Wir betrachten KI weiterhin als ein überzeugendes strukturelles Wachstumsthema. Die fortschreitenden technologischen Fortschritte haben das Potenzial, die Kapitalinvestitionen zu beschleunigen und im Laufe der Zeit zu bedeutenden Produktivitätssteigerungen und Wirtschaftswachstum zu führen. Dennoch sind wir uns bestimmter kurzfristiger Risiken bewusst. Dazu gehören die zirkuläre Natur vieler KI-Ökosysteme – in denen sich Lieferanten, Kunden und Investoren überschneiden – sowie die Herausforderung, weiter stromabwärts eine ausreichende Transparenz hinsichtlich der Kapitalrendite zu erreichen, bevor die Einführung von KI nachhaltig skaliert werden kann. Nachdem der anfängliche Hype abgeklungen ist, erkennen die Unternehmen die Realität der Implementierung von KI-Technologie und konzentrieren sich nüchterner auf Faktoren wie Governance, Datenbereitschaft und Ausführung. Kurzfristig deutet dies darauf hin, dass das Thema anfällig für Volatilität sein könnte, die durch den Anstieg passiver Anlagen noch verstärkt werden könnte. Dies bestärkt uns in unserer Präferenz für Diversifizierung und unserem Wunsch, eine übermäßige Konzentration auf Megacap-Titel zu vermeiden.

Wir haben auch einen Teil unseres Engagements in US-Aktien in Richtung Aktien aus Schwellenländern (EM) diversifiziert. Bis 2025 lagen die Schwellenländer mehr als ein Jahrzehnt hinter den entwickelten Märkten zurück, aber diese Entwicklung hat sich nun gewendet. Unser Schritt hin zu einer größeren Diversifizierung spiegelt keinen Pessimismus wider: Wir bleiben insgesamt in US-Aktien übergewichtet. Vielmehr spiegelt eine moderate Umschichtung hin zu Nicht-US-Märkten und weniger korrelierten Renditeströmen die Erkenntnis wider, dass sich das Marktklima ändern kann. Tatsächlich profitieren Aktien aus Schwellenländern von einem günstigen Umfeld, das durch einen schwächeren Dollar, eine verbesserte Haushaltslage und gute Wirtschaftsaussichten gekennzeichnet ist und durch strukturelle Trends wie eine günstige Demografie, steigenden Konsum und Investitionsströme unterstützt wird. Der IWF erwartet für 2026 ein Wachstum von 4,2 % für Schwellen- und Entwicklungsländer gegenüber 1,8 % für Industrieländer. Darüber hinaus befinden sich einige Upstream- und Downstream-Gewinner des KI-Themas in Schwellenländern.

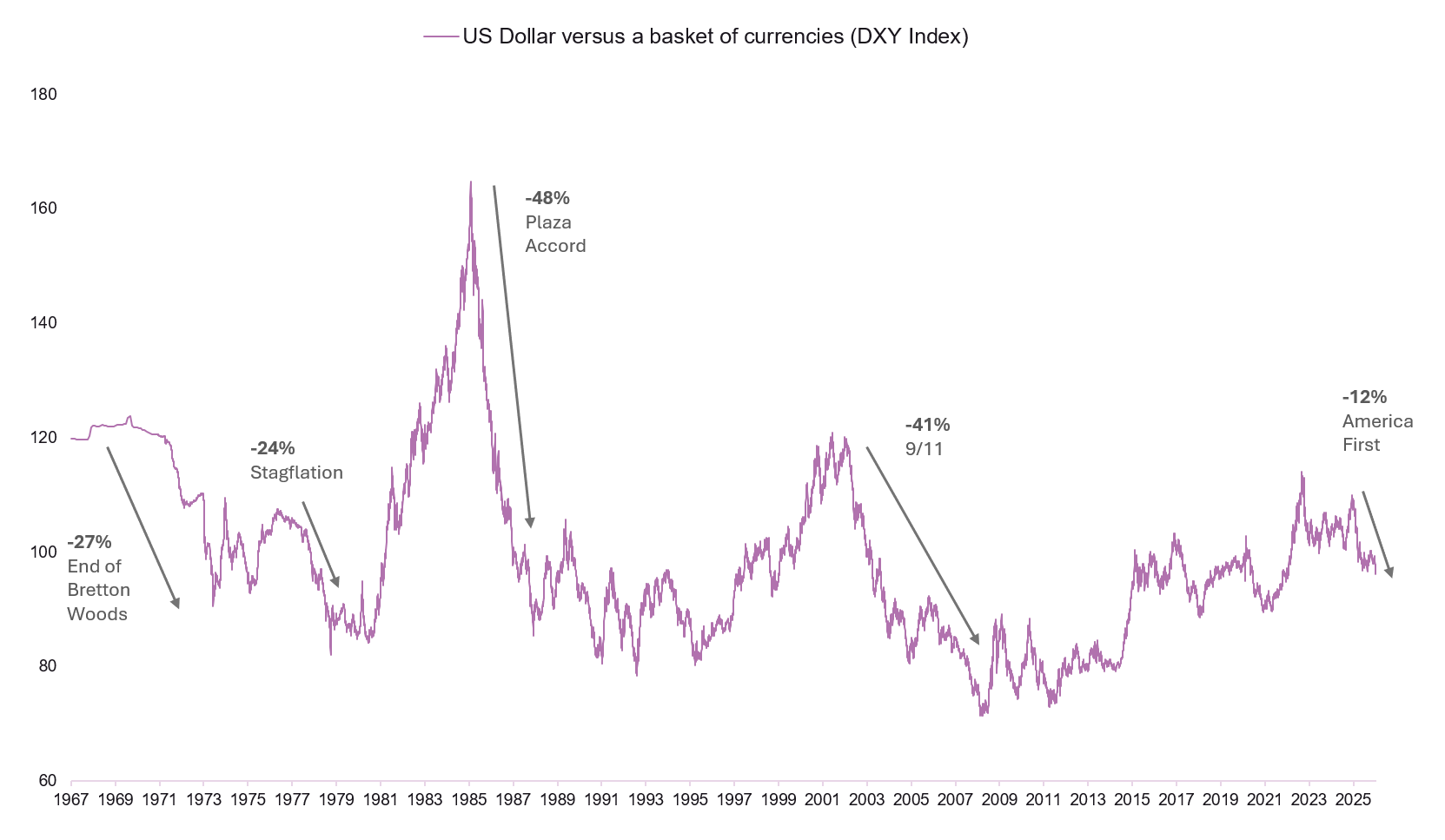

Was unsere Währungsallokation betrifft, haben wir unser USD-Engagement weiter reduziert und die Gelegenheit genutzt, um während der jüngsten Dollarstärke unsere Absicherungspositionen aufzustocken. Seit der Amtseinführung von Präsident Trump hat der US-Dollar nach einem Jahrzehnt der Dynamik an Boden verloren und kürzlich gegenüber einem Währungskorb ein Vierjahrestief erreicht. Mit Blick auf die Zukunft bleibt die Währung anfällig für den Druck des Präsidenten auf niedrigere Zinsen, unorthodoxe Politikmaßnahmen des Weißen Hauses, Bedenken hinsichtlich des Haushaltsdefizits und einen globalen Trend zu einer stärkeren Diversifizierung über US-Vermögenswerte hinaus. Die Märkte preisen außerdem zwei weitere Zinssenkungen der Fed in diesem Jahr ein, was einen zusätzlichen Gegenwind darstellen könnte. Während die Nominierung von Kevin Warsh als Nachfolger von Jerome Powell durch Präsident Trump Spekulationen über eine eher zurückhaltende Haltung ausgelöst hat, preisen die Märkte derzeit noch einen pragmatischeren Ansatz ein.

Wenn der Dollar fällt, geschieht dies in der Regel auf strukturelle Weise.

Quelle: Bloomberg, BIL

Was festverzinsliche Wertpapiere angeht, so bleiben Unternehmensanleihen mit Investment-Grade-Rating der Eckpfeiler unserer Anleihenallokation. Die Spreads europäischer Investment-Grade-Anleihen sind relativ stabil geblieben, gestützt durch ein Umfeld, das man als „Goldilocks“ bezeichnen könnte: stetiges Wachstum, niedrige und stabile Inflation, robuste Nachfrage und ein unterstützender Primärmarkt. Im Bereich der Staatsanleihen haben wir in italienische Staatsanleihen umgeschichtet, die im Vergleich zu den Kernländern Europas attraktive Renditen bieten und in der ersten Jahreshälfte weiterhin vom Renditehunger der Anleger profitieren dürften. Das politische Risiko bleibt gering, die Ratingagenturen sehen die Aussichten positiv und die jüngsten Daten deuten auf ein stärker als erwartetes Wachstum bis Ende 2025 hin.

Die zentrale Botschaft von „Wuthering Heights“ lautet: Wenn Leidenschaft Ihr einziger Fokus ist, hat das seinen Preis. Für Anleger war die Marktführerschaft der Blue Chips in den USA zwar beeindruckend, doch Konzentration birgt Risiken. Es wäre zwar übertrieben, die Höhen ganz aufzugeben, doch es wäre unklug, sich weiterhin vollständig den aufkommenden Winden auszusetzen. Anleger, die langfristig standhalten, sind selten diejenigen, die dem Sturm hinterherjagen, sondern diejenigen, die Schutz suchen, bevor sich der Wind dreht.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

März 30, 2026

Weekly Investment Insights

Kindly note that our Weekly Insights will pause over the upcoming bank holiday weekend. Market Snapshot The conflict in the Middle East has now extended...

März 10, 2026

BILBoardBILBoard März 2026 – Zurück zur Substanz

Als Softwareaktien im Februar rund 1 Billion US-Dollar an Marktwert verloren, richtete sich die Aufmerksamkeit der Anleger auf kapitalintensive Unternehmen mit langlebigen physischen Vermögenswerten, die...

November 7, 2025

BILBoardBILBoard November 2025 – Zwei Geschwi...

Die Wachstumsunterschiede zwischen den großen Volkswirtschaften werden immer deutlicher. In den USA stützen die Spitzenverdiener und Unternehmen mit der höchsten Marktkapitalisierung die Wirtschaft, während diejenigen...

Oktober 10, 2025

BILBoardBILBoard Oktober 2025 – Gemischte Sig...

Die Weltwirtschaft hat sich in diesem Jahr besser entwickelt als von Ökonomen erwartet, und die Auswirkungen der Zölle sind bislang geringer ausgefallen als befürchtet. Aktien...