BIL INVESTMENT INSIGHTS

Une étude révèle que les fans américains de la chanteuse Taylor Swift qui souhaitent assister cet été à la tournée de tous les records, baptisée Eras Tour, auraient tout intérêt à traverser l’Atlantique pour venir admirer leur idole. À l’heure où l'inflation américaine demeure obstinément supérieure au niveau cible et où la politique de taux durablement élevés de la Réserve fédérale dope le dollar, il revient parfois moins cher d’aller voir la star se produire en Europe – même en tenant compte des vols et d'une nuit d'hébergement [1]. Cette petite anecdote suffit à elle seule à mettre en lumière les potentiels effets délétères de la vigueur économique non démentie des États-Unis. La Fed ne peut pas commencer à jouer la carte de la politique accommodante, car l'inflation persiste, en dépit d’un certain essoufflement du côté des services, de la consommation et du marché du travail. Dans le même temps, alors que le Vieux Continent sort d'une légère récession, l'inflation dans la zone euro ralentit, ce qui offre à la BCE une certaine latitude pour commencer à réduire ses taux en juin. Nous décelons là une occasion pour les investisseurs de se pencher une nouvelle fois sur les actions européennes relativement bon marché.

Le contexte macroéconomique

L’économie européenne retrouve ses marques après une légère récession au cours du second semestre de l'année dernière. La croissance a redémarré tant bien que mal au premier trimestre (0,3 % contre 0,1 % attendu), ce qui nous laisse penser que le pire du ralentissement est passé, sauf choc imprévu. La tendance à la hausse des indices PMI composites, la croissance du secteur des services et l'amélioration du sentiment nous amènent à envisager une reprise modérée pour le reste de l'année. L'un des facteurs clés de cette évolution devrait être un rebond progressif de la consommation, dans la mesure où les ménages européens n'ont pas encore excessivement puisé dans le bas de laine qu’ils s’étaient constitué durant la pandémie, tandis que la croissance des salaires réels est en hausse.

Le ralentissement grandissant du secteur manufacturier, qui dure depuis 13 mois consécutifs, constitue l’un des obstacles à une reprise plus vigoureuse dans la zone euro. Traditionnelle locomotive de la croissance de l’UE, l'Allemagne, paie un lourd tribut, son industrie manufacturière représentant environ 20 % de son PIB (contre environ 15 % pour l'ensemble de l'économie de la zone euro). Par conséquent, le clivage géoéconomique entre le nord et le sud de l'Europe est moins évident que par le passé.

Un autre facteur qui limite le potentiel de la zone euro réside dans une série de problèmes structurels qui ont fait couler beaucoup d'encre. Il est encourageant de constater que ces questions figurent à nouveau à l'ordre du jour politique, les dirigeants européens se montrant désireux d’insuffler un nouvel élan à l’économie. L’Allemagne, par exemple, envisage des mesures fiscales visant à encourager ses travailleurs à faire des heures supplémentaires.

Le tassement de l'inflation (2,4 % selon les derniers chiffres globaux) laisse la porte ouverte à une baisse des taux en juin, qui donnerait à l'économie un coup de fouet supplémentaire. Le rythme des baisses ultérieures reste à définir et dépend largement de trois facteurs clés : les salaires, la poursuite du recul de l’inflation persistante dans les services et la politique suivie par la Fed (une trop grande divergence de politique pourrait pénaliser l’euro et entraîner une importation de l’inflation).

Aux États-Unis, l'économie montre des signes d’essoufflement. La croissance du premier trimestre n’a pas été à la hauteur des attentes, ralentissant de 3,4 % à 1,6 % en glissement trimestriel, contre 2,5 % prévus. Les indices PMI reculent (les indices ISM des services et manufacturiers pointent en dessous de 50) et le moral des consommateurs s'effrite alors que des fissures commencent à se former sur le marché du travail (le taux de démission est tombé à 2,1 %, la croissance des salaires ralentit, le rapport entre le nombre de postes ouverts et le nombre de demandeurs d'emploi est passé de 2 à 1,32). Après deux années de demande refoulée, alimentée en partie par l'endettement sur les cartes de crédit et la pratique « Buy now, Pay later », les mesures de relance du gouvernement et l'épuisement de l'épargne excédentaire, le moteur de la consommation devrait ralentir cette année et il existe un risque que la pression déjà ressentie par les ménages à faible revenu s'étende à la classe moyenne dans un contexte de taux durablement élevés.

L'inflation selon l'IPC américain a baissé, de 3,5 % à 3,4 % en glissement annuel en avril, mais reste assez éloignée de l'objectif de 2 %. Le président de la Fed, Jerome Powell, a commenté : « nous devrons faire preuve de patience et laisser la politique restrictive faire son travail », laissant les marchés dans une relative incertitude quant à la trajectoire de la politique de la Fed. Sa dépendance à l'égard des données pourrait se traduire par une grande volatilité des marchés lors de la publication de données économiques clés.

En Chine, la croissance du PIB au premier trimestre a surpris à la hausse, s'établissant à 5,3 % contre 4,6 % attendus. Cette évolution est due en grande partie aux exportations (les indices PMI suggèrent que cette composante pourrait rester solide dans les prochains mois). Toutefois, la demande intérieure demeure atone, les consommateurs se montrant de plus en plus attentifs aux coûts, et l'économie continue de vaciller autour de la déflation. L’instauration de nouveaux droits de douane aux États-Unis pose un risque majeur. Outre une augmentation des droits de douane de 25 à 100 % sur les véhicules électriques (VE), les taxes passeront de 7,5 à 25 % sur les batteries au lithium, de 0 à 25 % sur les minéraux critiques, de 25 à 50 % sur les cellules solaires et de 25 à 50 % sur les semi-conducteurs.

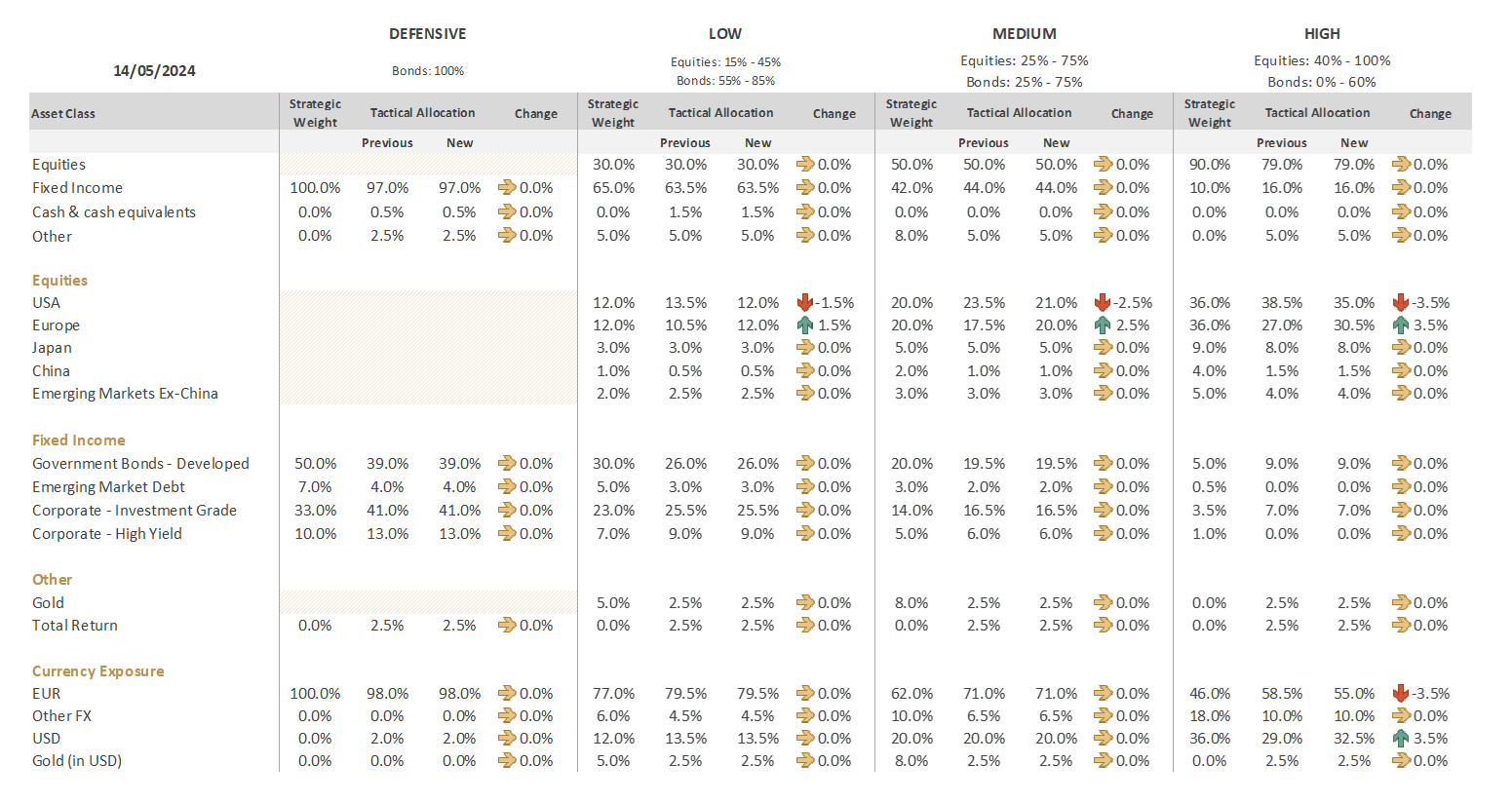

Décisions d'investissement adoptées lors de la réunion sur l'allocation d'actifs du 14 mai

Actions

En 2024, la croissance économique devrait demeurer plus molle en Europe qu'aux États-Unis, comme ce fut le cas ces deux dernières années. Nous relevons cependant plusieurs éléments qui suggèrent que les actions européennes méritent un réexamen.

La zone euro a manifestement davantage besoin d'une baisse des taux que les États-Unis. L'avantage de cette situation est qu’elle nous offre une meilleure visibilité sur la politique de la BCE. Dans le même temps, les prévisions de bénéfices aux États-Unis sont très élevées, ce qui implique un potentiel de déception important, tandis que celles en Europe sont plus raisonables. Les actions européennes s’échangent avec une décote significative par rapport à leurs homologues américaines (le S&P 500 se négocie avec une prime d'environ 50 % par rapport au Stoxx 600), alors que dans le même temps, 2024 devrait être une année record pour les versements de dividendes européens. N’oublions pas que le marché boursier européen ne reflète pas l’état de l'économie européenne; ses entreprises génèrent plus de 50 % de leurs revenus en dehors de l'Europe.

Enfin, les risques d’événement nous paraissent plus faibles en Europe. Pour l'instant, le résultat attendu à l’issue des élections européennes est un statu quo relatif. Aux États-Unis, non seulement le marché est très sensible à chaque nouvelle donnée macroéconomique, mais les bénéfices de sociétés phares comme Nvidia ont eu le pouvoir de faire basculer le marché dans l'une ou l'autre direction, tandis que les prochaines élections présidentielles sont très polarisées et risquent de devenir très toxiques.

À la lumière de ces développements, nous avons continué à étoffer une position que nous avions initiée le mois dernier, en réduisant davantage notre surpondération des actions américaines au profit de l'Europe.

Nous nous sommes défaits de la partie du portefeuille d'actions américaines couverte en EUR, estimant que la politique de taux durablement élevés pourrait permettre au dollar de conserver de sa vigueur au cours des prochains mois. Dans les profils à haut risque, nous avons augmenté notre exposition au dollar américain en transférant 3,5 % de l'exposition aux actions américaines couvertes en euros vers un équivalent non couvert.

Le Comité a pris acte du récent rebond des actions chinoises, mais il considère qu'il s'agit pour l'instant d’un rebond temporaire du marché baissier et ne se sent pas à l'aise pour intervenir.

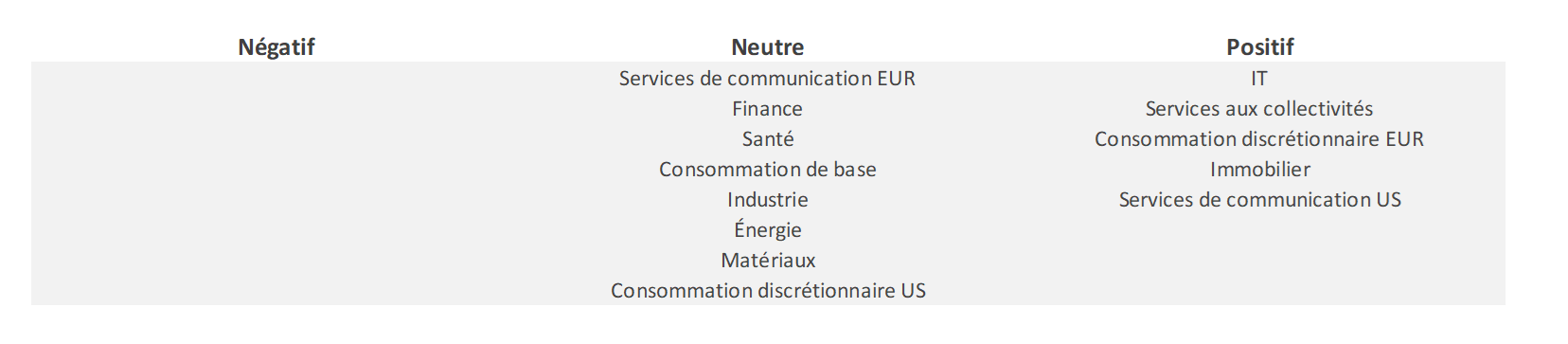

Au sein de notre portefeuille d'actions, nous avons procédé à plusieurs ajustements sectoriels.

Si nous continuons à privilégier la consommation discrétionnaire européenne, nous avons ramené notre positionnement sur son homologue américaine à un niveau neutre : le commerce de détail et la construction de logements sont solides, mais les constructeurs automobiles américains prévoient une année difficile en raison de l'augmentation des coûts, de la faible demande de véhicules électriques et de l'intensification de la guerre des prix sur le marché chinois.

Par ailleurs, nous avons fait passer le positionnement sur les services de communication américains de neutre à positif. Les actions du secteur des communications ont tiré les rendements sectoriels du S&P 500 cette année, mais les valorisations restent faibles. En réalité, si l'on exclut les trois sociétés les plus onéreuses du secteur, son multiple de valorisation devient le deuxième moins cher des 11 secteurs GICS (après l'immobilier).

Le positionnement dans le secteur de l'énergie a été ramené de positif à neutre (les valeurs pétrolières ont maintenant rattrapé la hausse des prix du brut), tandis que le secteur des services aux collectivités, plus défensif, est passé à positif. De nouvelles hausses de taux sont peu probables, ce qui soutient ce secteur sensible aux taux d'intérêt, et la dynamique de la demande semble bien orientée : les centres de données entraîneront une hausse de 10 à 15 % de la demande d'électricité, susceptible d’être stimulée par ailleurs par l'utilisation croissante des véhicules électriques. Nous avons une légère préférence pour les énergies renouvelables, car elles fonctionnent sur la base d'accords tarifaires à long terme, tandis que leurs pressions sur les coûts s'atténuent. Les services aux collectivités aux États-Unis ont vu leurs bénéfices augmenter de 26,7 % au premier trimestre, soit le deuxième taux de croissance le plus élevé tous secteurs confondus.

Obligations

Notre allocation à l’obligataire reste stable, avec une préférence pour les entreprises européennes notées « Investment Grade » et les titres à haut rendement.

Bien que les spreads soient étroits, nous souhaitons conserver les obligations d'entreprises européennes investment grade, car nous ne voyons pas de véritable catalyseur pour un élargissement significatif des spreads à l'horizon. Aux États-Unis, cependant, les spreads de l’IG n'offrent qu'une faible prime de risque et, sur ce marché, nous considérons que les bons du Trésor sont plus intéressants.

S’agissant des obligations à haut rendement, les surcroîts de rendement devraient être le moteur de la performance, et nous pensons que la dynamique positive pourrait se poursuivre malgré des valorisations très tendues. Nous mettons l'accent sur la qualité dans notre processus de sélection.

La volatilité des attentes concernant les politiques des banques centrales nous retient d’accroître davantage la duration à ce stade.

Conclusion

Lors de notre dernière réunion consacrée à l’allocation d'actifs, nous avons continué à réduire notre exposition aux actions américaines en faveur de l'Europe, ce qui signifie que nous avons désormais une position neutre sur les deux régions (plus ou moins grande en fonction du profil de risque). L'inflation dans la zone euro se tasse, ce qui donne à la BCE une marge de manœuvre pour annoncer une baisse des taux en juin, qui pourrait redonner un peu de souffle à l'économie.. De l'autre côté de l'Atlantique, de nombreux ménages et entreprises américains pourraient vivre un bien Cruel Summer, dès lors que la Fed reporte les baisses de taux, en attendant d’être convaincue que le taux d’inflation est durablement sur la voie d'un retour à 2 %. Cette situation pourrait commencer à peser sur les ménages à faible revenu endettés et sur les petites entreprises qui disposent d’une réserve de liquidités moindre.

[1] Bien que l’artiste américaine se produise des deux côtés de l'Atlantique, l'étape européenne de son Eras Tour a attiré cinq fois plus d'Américains que les Jeux olympiques de Paris cet été.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

août 10, 2026

Weekly Investment Insights

Last week, the S&P 500 surpassed USD 70 trillion in total market cap for the first time in history, while the technology-heavy Nasdaq recorded its...

août 7, 2026

BILBoardBILBoard Août 2026 – Éclipse partielle

Une éclipse solaire aura lieu au Luxembourg le 12 août : environ 90 % du Soleil sera masqué peu avant le coucher du soleil. L’économie...

juillet 21, 2026

BILBoardBILBoard Juillet 2026 – Une embellie ...

Sur la base des décisions prises lors du Comité d’allocation d’actifs du 6 juillet. Il y a seulement quelques semaines, il semblait que le pire...

juin 16, 2026

BILBoardBILBoard Mi-année 2026 – À la r...

Le dimanche 21 juin marque le début officiel de l'été, ici, dans l'hémisphère Nord. Pourtant, après un printemps exceptionnellement chaud, le temps s'est rafraîchi et...