BIL INVESTMENT INSIGHTS

Écrit le 12 mars 2026

Après une année 2025 morose, où l'offre mondiale dépassait largement la demande, les marchés pétroliers ont été plongés dans la tourmente lorsque le conflit au Moyen-Orient a interrompu les flux de pétrole brut et de gaz naturel liquéfié (GNL) transitant par le détroit d'Ormuz. Environ 20 % du pétrole et du GNL mondiaux transitent normalement par ce passage, qui est désormais bloqué en raison de la menace d'attaques iraniennes. Avec environ 20 millions de barils par jour de pétrole brut et de produits raffinés retirés de la circulation, le Brent a atteint 119,50 dollars le baril le week-end dernier, pour osciller autour de 98 dollars au moment où nous écrivons ces lignes, soit une hausse d'environ 37 % depuis le début du conflit. Les prix du TTF néerlandais, la référence européenne pour le gaz naturel, ont également bondi d'environ 65 %.

Les marchés financiers ont réagi de façon brutale. Le souvenir de la crise énergétique de 2022, lorsque l'invasion de l'Ukraine avait fait monter en flèche les prix de l'énergie et provoqué une chute simultanée des obligations et des actions, est encore frais dans les mémoires. Comme en 2022, la diversification n'a pas réussi à offrir une protection, obligations et actions ayant enregistré des pertes importantes en réponse au conflit.

La flambée des prix du pétrole reflète la crainte des investisseurs que ce conflit ne déclenche un choc structurel de l'offre mondiale, susceptible de retarder, voire d'inverser, l'assouplissement monétaire alors que les banques centrales sont confrontées à de nouvelles pressions inflationnistes.

Mais par rapport à 2022, le paysage énergétique mondial est très différent et les économies sont mieux préparés à de telles perturbations de l'approvisionnement, même si l'impact final sur les prix dépendra fortement de la durée du conflit. La crise de 2022 était largement européenne et concernait principalement le gaz acheminé par gazoduc, tandis que les perturbations actuelles sont mondiales et affectent à la fois les routes maritimes du pétrole et du GNL. Si le conflit s'éternise, ces perturbations pourraient avoir un effet significatif sur les marchés énergétiques mondiaux et les économies. Bien que nous ne puissions pas prédire quand le conflit sera résolu, il est intéressant de constater à quel point la situation énergétique mondiale a changé en quatre ans, en particulier en Europe et aux États-Unis.

Une situation mondiale différente

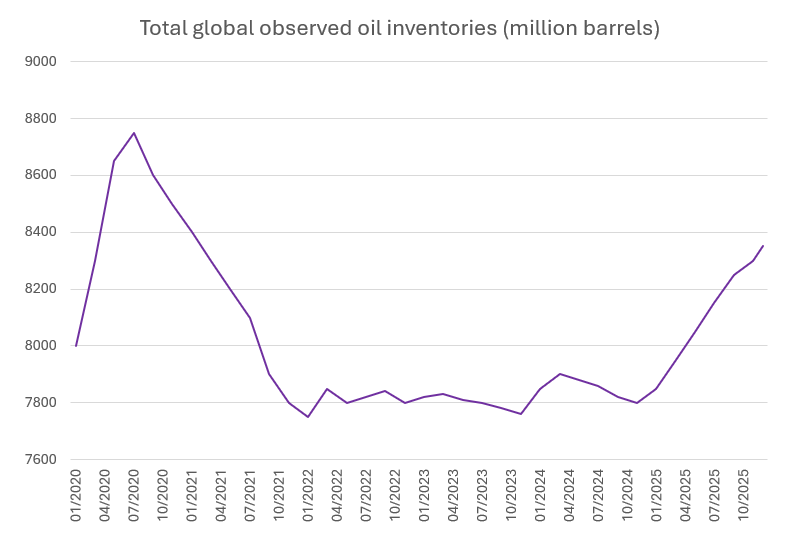

Les stocks mondiaux de pétrole ont dépassé les 8,2 milliards de barils en 2025, leur plus haut niveau depuis 2021, ce qui constitue une réserve importante. Les pays membres de l'Agence internationale de l'énergie détiennent collectivement plus de 1,2 milliard de barils de réserves publiques de pétrole d'urgence, et l'agence a annoncé cette semaine une libération record de 400 millions de barils afin d'atténuer l'impact des perturbations, alors que les attaques continuent de viser les infrastructures maritimes et énergétiques.

Source : AIE, BIL

La Chine, premier importateur mondial de pétrole, a également constitué des réserves stratégiques estimées à 120 jours, ce qui lui donne la possibilité de libérer du pétrole brut si nécessaire. Bien qu'elle continue d'acheter du pétrole, en se tournant principalement vers les barils russes à prix réduit, elle dispose d'une marge de manœuvre importante si le conflit devait se prolonger.

Dans le même temps, la structure de l'approvisionnement énergétique mondial a radicalement changé. Les États-Unis sont devenus le premier exportateur mondial de GNL en 2023, dépassant le Qatar et l'Australie, aidés en cela par le désengagement de l'Europe vis-à-vis du gaz russe. En 2025, la production de schiste américain a atteint des niveaux records et le pays est devenu le premier à exporter plus de 100 millions de tonnes de GNL en une seule année.

La libération coordonnée des réserves stratégiques de pétrole par l'AIE peut temporairement renforcer l'offre mondiale, donnant aux États-Unis et aux autres producteurs le temps et la flexibilité nécessaires pour augmenter leur production et compenser en partie la perte de pétrole et de GNL causée par la perturbation dans le détroit d'Ormuz.

Gagnants et perdants

Pour l'Europe, le choc énergétique devrait être moins dévastateur qu'en 2022, grâce à une meilleure diversification. La dépendance au gaz russe a considérablement diminué, celui-ci ayant été largement remplacé par le GNL, provenant en grande partie des États-Unis. L'UE exploite désormais 33 terminaux GNL, ce qui augmente considérablement sa flexibilité en matière d'importation.

Toutefois, l'Europe n'est pas à l'abri. Toute interruption des flux passant par le détroit d'Ormuz réduit immédiatement l'offre mondiale, obligeant l'Europe à entrer en concurrence directe avec l'Asie pour les cargaisons disponibles. Ce risque est aggravé par le fait que l'Europe a commencé l'année 2026 avec des stocks de gaz exceptionnellement bas, à 30 % de leur capacité à la fin du mois de février, contre 38 % en 2025 et 62 % en 2024. Une perturbation prolongée pourrait entraver la saison estivale de remplissage des stocks, ce qui ferait augmenter les coûts énergétiques industriels et accroîtrait le risque d'un retour de l'inflation au-dessus de l'objectif de 2 % fixé par la Banque centrale européenne (BCE). Les marchés ont déjà commencé à anticiper la possibilité d'une hausse des taux d'intérêt de la BCE, en prévision d'une augmentation des pressions sur les prix.

Si l'Europe est mieux préparée qu'en 2022, la crise met en évidence le défi permanent que représente l'autonomie énergétique du continent.

De l'autre côté de l'Atlantique, la situation est très différente. Les consommateurs américains ressentent aussi les effets de la hausse des prix de l'essence, et l'inflation devrait augmenter à court terme. Mais contrairement à l'Europe, les États-Unis devraient également en tirer des avantages économiques. La hausse des prix du pétrole favorise l'augmentation de la production de gaz et de pétrole, les dépenses d'investissement, l'emploi et les investissements en amont. L'Agence américaine d'information sur l'énergie prévoit que la production américaine de pétrole brut atteindra de nouveaux records et que les exportations de GNL resteront élevées. Si les dépenses des ménages seront affectées, la hausse du PIB résultant de l'augmentation de la production et des recettes d'exportation pourrait compenser en partie ce ralentissement.

Conclusion

Le dernier choc pétrolier a secoué les marchés et ravivé le souvenir de la crise énergétique de 2022. Si beaucoup de choses ont changé et que le système énergétique mondial est plus diversifié, plus flexible et mieux protégé qu'il y a quatre ans, nous sommes toujours confrontés à une perturbation importante de l'approvisionnement énergétique. L'Europe reste vulnérable, notamment en raison des marchés du GNL et du faible niveau des stocks, mais elle n'est plus confrontée à une crise d'approvisionnement existentielle. Les États-Unis, exportateurs nets d'énergie, sont bien placés pour en tirer profit, même si les ménages ressentent les effets de la crise.

Beaucoup dépendra de la durée de la perturbation autour du détroit d'Ormuz. Plus le conflit se prolongera, plus le risque que les interruptions temporaires de l'approvisionnement se transforment en pertes structurelles sera grand, car les infrastructures endommagées et les réservoirs de stockage pleins obligeront les sites de production à fermer. Le danger réside non seulement dans la perte immédiate de production, mais aussi dans le fait qu'une fois ces installations mises à l'arrêt, leur redémarrage peut prendre beaucoup plus de temps et s'avérer plus complexe que beaucoup ne le pensent. Si la crise persiste, le véritable test consistera à déterminer si la résilience acquise depuis 2022 est suffisante pour empêcher un choc temporaire de se transformer en une fracture durable du système énergétique mondial.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

mars 30, 2026

Weekly Investment Insights

Kindly note that our Weekly Insights will pause over the upcoming bank holiday weekend. Market Snapshot The conflict in the Middle East has now extended...

mars 10, 2026

BILBoardBILBoard Mars 2026 – Le retour au phy...

Alors que les actions des éditeurs de logiciels ont perdu environ 1 000 milliards de dollars de valeur boursière en février, l'attention des investisseurs s'est...

février 6, 2026

BILBoardBILBoard février 2026 – Travers...

Basé sur la décision du comité d'allocation d'actifs du 2 février 2026. Ce mois-ci, le roman classique d'Emily Brontë, Les Hauts de Hurlevent, sortira...

janvier 9, 2026

NewsPerspectives d’investissement 2026

À l’aube de 2026, le thème de la transition ne fera que s’intensifier. En 2025, nous avons assisté au coup d’envoi d’une nouvelle course –...