BIL INVESTMENT INSIGHTS

In

het licht van de coronacrisis zagen we ons genoodzaakt ons basisscenario voor

2020 bij te stellen. De herziene visie presenteerden we in de BILBoard van

vorige maand. Kort samengevat voorzien we als gevolg van het overheidsbeleid

een diepe recessie die het hele tweede kwartaal zal duren en waarschijnlijk ook

het derde kwartaal niet zal sparen. Onder een stortvloed van

stimuleringsmaatregelen van overheden en centrale banken en dankzij een

geleidelijke afbouw van de lockdown zouden de economieën zich uiteindelijk

moeten stabiliseren. Uiteraard kunnen we er niet blindelings van uitgaan dat

zo'n basisscenario ook werkelijkheid wordt;deze crisis is nu eenmaal ongezien.

Macro: welkom tweede kwartaal, welkom bodemloze put

Terwijl

een groot deel van de wereldbevolking nog achter gesloten deuren zit, vragen

overheden zich af hoe ze hun economie weer kunnen openen. De onverbloemde

omvang van wat deze impasse daadwerkelijk veroorzaakt, sijpelt geleidelijk in

de macro-economische cijfers door en we verwachten dat de achteruitgang in mei

een piek zal bereiken. We hebben nu slechts een gefragmenteerd beeld van de situatie,

maar dat ziet er al allesbehalve rooskleurig uit. In de gekelderde PMI's zijn

de vernietigende gevolgen voor de vraag en de bedrijvigheid af te lezen. Met

name de dienstensector is hard getroffen: toerisme en recreatie zijn voorlopig

helemaal uit de running. De terugval in de consumptie wordt vooralsnog

opgevangen doordat er nog altijd boodschappen worden gedaan c.q. gehamsterd –

waarschijnlijk verdwijnt die buffer echter geleidelijk en zal in toekomstige

cijfers duidelijk worden hoe heftig de vraagschok nu echt is.

Willen we de ernst van de situatie inschatten, zullen

we het bij gebrek aan een vergelijkbare gebeurtenis in het verleden bij een

wilde gok moeten laten. Professor Yossi Sheffi van MIT bestempelt dit als het Anna Karenina-principe en

parafraseert daarbij Tolstoj: Alle gelukkige economieën lijken op elkaar, elke

ongelukkige economie is ongelukkig op zijn eigen wijze. Momenteel hebben

economieën te kampen met een schok aan aanbod- en vraagzijde,

liquiditeitsspanningen en een crisis in de gezondheidszorg. We kunnen weliswaar

vergelijkingen trekken met de Spaanse griep, de Grote Depressie, de financiële

crisis van 2008 of zelfs de ervaring die China met het virus heeft gemaakt,

maar vanwege verschillen in de sociale, economische, technologische en

politieke context zou zo'n model slechts beperkt bruikbaar zijn. Geen twee

verstoringen zijn hetzelfde en ze hebben allemaal hun eigen combinatie van

gevolgen. We krijgen met "bekende onbekenden" en "onbekende

onbekenden" te maken, en door die laatste is iedere voorspelling mogelijk

al bij voorbaat zinloos.

De

maatregelen van overheden en centrale banken zijn nagenoeg onvoorwaardelijke

steunbetuigingen en dus zijn de belangrijkste "bekende onbekenden"

gedragsmatig en epidemiologisch van aard. Of we een economische renaissance

doormaken als we uit quarantaine komen, is volledig afhankelijk van het gedrag

van consumenten en het bedrijfsleven. Zal de vraag van de consument terugveren?

Lockdowns en andere beperkende maatregelen zullen heel geleidelijk worden

versoepeld om een tweede infectiegolf te voorkomen en om die reden verwachten

we geen snelle ontwikkelingen in de cijfers. Bovendien zal de consumptie worden

aangetast door de toenemende werkloosheid. Er worden nog altijd veel banen

geschrapt, ondanks de fiscale inspanningen om het aantal ontslagen te beperken (zoals

de CARES Act in de VS of het SURE-programma in de EU). 26 miljoen Amerikanen

hebben een werkloosheidsuitkering aangevraagd (het werkloosheidscijfer voor

april dat op 8 mei wordt gepubliceerd, zal hierdoor explosief gestegen zijn).

Of ontslagen personeel later ook weer zal worden aangenomen, valt nog te

bezien.

Op

epidemiologisch gebied zijn de belangrijkste onbekenden onder meer het gevaar

van een hernieuwde versnelling van het aantal nieuwe besmettingen, de

efficiëntie en uitvoering van het testen en de tijd tot een vaccin beschikbaar

is en de verspreiding daarvan. Alleen op basis van de "bekende

onbekenden" en de basiseffecten, verwachten we niet dat het bbp vóór 2022

weer het niveau van december 2019 zal bereiken.

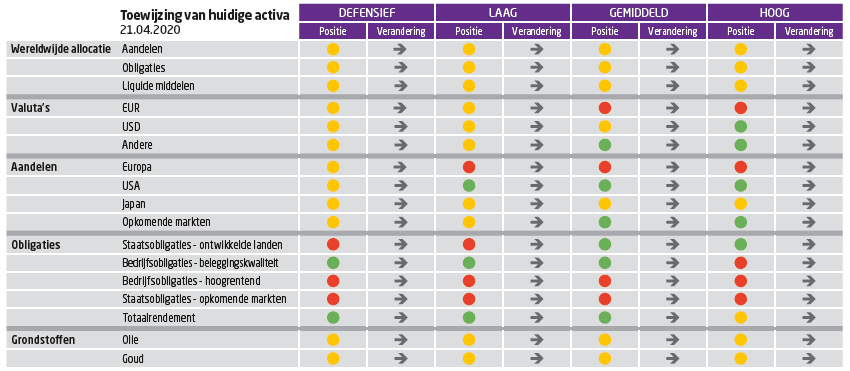

Aandelen

Als

we vooruitkijken naar het tweede kwartaal zien we

geen hand voor ogen, maar schijnbaar zijn de beurzen al over de komende onzekerheid heen en

lijkt er een V-vormig herstel in de aandelenkoersen te zijn ingeprijsd. Het recente herstel van ongeveer 25% lijkt te worden

aangedreven door een combinatie van speculatie, hoop en tweets in plaats van

iets tastbaars en hoewel we eerder hebben betoogd dat markten lang voor de

economie zullen herstellen, is de opleving misschien een beetje voorbarig..

Tegelijkertijd

worden de winstverwachtingen razendsnel neerwaarts bijgesteld, in de

tegenovergestelde richting van de koersen, waardoor de waarderingen vrij hoog

zijn geworden (we zitten nu op het niveau van februari, voordat de crisis

losbarstte). Het resultatenseizoen wordt zelf waarschijnlijk geen game

changer, aangezien bedrijven hun winstprognoses weglaten. Met zoveel

onzekerheid zou het ons verbazen als de volatiliteit niet opnieuw zou oplaaien.

In

afwachting van meer duidelijkheid handhaven we onze neutrale aandelenpositie.

We zijn tevreden met het mandje zorgvuldig geselecteerde kwaliteitseffecten die

we vóór Pasen in onze portefeuille hadden opgenomen (waaronder goedgekapitaliseerde

ondernemingen met gezonde balansen en lage schuldenlasten, die goed zijn

uitgerust om de storm van het tweede kwartaal te doorstaan). In geografisch

opzicht blijven we geconcentreerd op de VS, waar er meer ondernemingen duurzaam

groeien dan in Europa, waar waarde een grotere rol speelt. We handhaven ook een

kleinle overweging in opkomende markten (voornamelijk China, dat zijn economie

weer in beweging zet nu het de epidemie onder controle heeft).

Vastrentende waarden

Vastrentende activa van alle soorten

krijgen, direct of indirect, steun van de

centrale banken. De hernieuwde toezeggingen van de ECB en de Fed aan de

obligatiemarkt resulteerden in een ommekeer – beleggers zijn massaal

teruggekeerd en de primaire obligatiemarkt is weer springlevend. Beide centrale

banken kopen grootschalig bedrijfsobligaties op, zelfs de zogenaamde ‘Fallen

Angels’ – investment-grade-obligaties die zijn gedegradeerd tot

junk-obligaties.

In

de markt voor staatsobligaties is de volatiliteit genormaliseerd, terwijl

beleggers de vooruitzichten op meer emissies en groeiende begrotingstekorten

nog altijd afwegen. Hiermee wordt nogmaals benadrukt dat het steeds

belangrijker wordt om actief te zijn op de markt voor staatsobligaties. We

hebben het laagje staatsobligaties dat we als buffer voor het aandelenrisico

aanhouden al bijgestuurd: we hebben staatsobligaties van perifere Europese

landen van de hand gedaan ten gunste van staatsobligatie van Europese

kernlanden, met dezelfde interestgevoeligheid als de benchmark. Bovendien

houden we een aantal obligaties gekoppeld

aan inflatie aan. Die zullen nuttig zijn als de angst toeneemt dat overheden

hun uitgaven met monetaire middelen gaan financieren.

We

blijven overwogen in investment-grade-obligaties – nu de centrale banken het

bloeden van maart hebben gestelpt, bieden hoogwaardige bedrijfsobligaties een

aantrekkelijke beleggingskans. Nadat we afgelopen maand op Amerikaanse

Treasury's waren overgegaan, doen we hetzelfde met onze blootstelling aan bedrijfsobligaties:

we wisselen onze Europese bedrijfsobligaties in voor Amerikaanse equivalenten.

Daardoor is 20% van onze totale allocatie aan bedrijfsobligaties nu belegd in

investment-grade-schuldpapier in USD (afgedekt naar EUR). De Europese

bedrijfsobligatiemarkt wordt duidelijk in de watten gelegd door de ECB. De Fed

gaat echter nog verder en koopt zelfs hoogrenderende ETF's op. Door deze

ondersteunende functie van de Fed is het totaalrendement op Amerikaanse

investment-grade-obligaties vanaf het begin van het jaar positief geworden,

terwijl het herstel op de Europese investment-grade-markt veel bescheidener is.

Hoewel

de centrale banken aan beide zijden van de Atlantische Oceaan zich in de hogere

segmenten van de high-yield-markten inkopen (de ECB koopt niet direct

‘Fallen Angels’, maar die obligaties kunnen als onderpand worden

geplaatst bij repo-transacties), blijven we uit dit segment weg. We geloven namelijk dat het risico niet

afdoende wordt beloond. Eveneeens zijn we terughoudend met staatsobligaties uit

opkomende markten. De achterliggende gedachte hierbij is dat de olieprijzen nog

nooit zo laag zijn geweest: de prijzen van olie-futures zijn zelfs tijdelijk

negatief geworden. De Amerikaanse high-yield-markt bestaat voor een groot deel

uit energiebedrijven, en olie is een belangrijk exportproduct voor veel

opkomende markten.

Laten we al met al geen illusies koesteren: we zijn nog niet buiten gevaar. April doet inderdaad wat-ie wil, maar de onheilspellende cijfers van deze maand verbleken waarschijnlijk bij wat ons vanaf mei te wachten staat. Om door dit turbulente beleggingslandschap te navigeren, moeten we kalm, bedachtzaam en logisch handelen en ons op de beleggingsdoelen voor de lange termijn concentreren. We laten Tolstoj deze BILBoard afsluiten: "De twee machtigste strijders zijn geduld en tijd."

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

June 19, 2026

Weekly Investment Insights

Written as of 19 June. Please note that there will be no Weekly Newsletter on 29 June. At the first FOMC meeting under Chairman...

June 16, 2026

BILBoardBILBoard Mid-Year 2026 – In sea...

Sunday, 21 June marks the official start of summer here in the northern hemisphere. Yet, after an unseasonably warm spring, conditions have turned cooler and...

June 15, 2026

Weekly InsightsWeekly Investment Insights

Written as of 15 June, After a volatile week, major US equity indices ended higher on Friday, supported by growing optimism around a potential...

June 5, 2026

Weekly InsightsWeekly Investment Insights

Written as at 5 June 2026 The record-breaking streak among chipmakers paused on Thursday after the outlook from a prominent player cast some doubt...

June 1, 2026

Weekly InsightsWeekly Investment Insights

Written as of 1 June 2026 US stock indices recorded new highs last week with investor optimism around AI serving as the driving force....