BIL INVESTMENT INSIGHTS

In der letzten Monatsausgabe von BILBoard haben wir unser angesichts der Coronavirus-Krise korrigiertes Basisszenario für 2020 vorgestellt. Kurz zusammengefasst erwarten wir im zweiten Quartal eine durch die staatlichen Maßnahmen verursachte schwere Rezession, die sich wahrscheinlich bis ins dritte Quartal hinein erstrecken wird. Danach dürften sich die Volkswirtschaften unter einem sturzflutartigen Schwall vom Konjunkturanreizen seitens der Regierungen und Zentralbanken sowie durch eine schrittweise Lockerung der Freizügigkeitsbeschränkungen zu stabilisieren beginnen. Ein solches Basisszenario ist natürlich mit Vorsicht zu betrachten, da es eine derartige Krise bislang noch nie gegeben hat.

Makroökonomischer Ausblick: Im zweiten Quartal erwartet uns der große Einbruch

Während

die Regierungen darüber nachdenken, wie sie ihre Volkswirtschaften wieder in

Gang bringen, gelten für einen Großteil der Weltbevölkerung noch

Ausgangsbeschränkungen. Bald werden sich die Folgen der Krise in vollem Ausmaß

in den makroökonomischen Daten niederzuschlagen beginnen, und wir rechnen

damit, dass der Konjunkturrückgang im Mai sein höchstes Tempo erreicht. Die

bruchstückhaften Informationen, die uns heute bereits vorliegen, verheißen

nichts Gutes. Die Einkaufsmanagerindizes sind eingebrochen und spiegeln die

verheerenden Auswirkungen auf Nachfrage und Wirtschaftstätigkeit wider. Dies

bekommt vor allem der Dienstleistungssektor zu spüren, da an Tourismus und die

Nutzung von Freizeitangeboten auf absehbare Zukunft nicht zu denken ist. Bis

jetzt wurde der Konsumrückgang durch den Lebensmitteleinkauf und Hamsterkäufe

abgefedert. Dieser Effekt dürfte jetzt nachlassen, und dann wird aus den

anstehenden Datenveröffentlichungen das echte Ausmaß des Nachfrageschocks

ersichtlich werden.

Niemand kann absehen, wie schlimm es tatsächlich

wird, denn es hat im Laufe der Geschichte noch keine vergleichbaren Ereignisse

gegeben. Professor Yossi Sheffi vom MIT spricht

diesbezüglich vom „Anna-Karenina-Prinzip“ und erklärt, angelehnt an Tolstoi,

dass sich zwar alle gut laufenden Volkswirtschaften gleichen, jede nicht gut

laufende Volkswirtschaft jedoch ihre eigenen Probleme hat. Betrachtet man die

aktuelle Lage, die von einem gleichzeitigen Angebots- und Nachfrageschock,

Liquiditätsengpässen und einer Gesundheitskrise gekennzeichnet ist, könnten wir

empirische Beispiele aus der Zeit der Spanischen Grippe, der

Weltwirtschaftskrise, von 2008 oder selbst aus Chinas Erfahrungen mit dem

Coronavirus heranziehen. Der Nutzen eines solchen Modells wäre jedoch

angesichts der unterschiedlichen sozialen, wirtschaftlichen, technologischen

und politischen Rahmenbedingungen begrenzt. Jeder Wirtschaftseinbruch ist

anders und jeder zieht seinen eigenen Rattenschwanz an Auswirkungen nach sich.

Das bedeutet, dass wir es mit „bekannten Unbekannten“ und „unbekannten

Unbekannten“ zu tun haben – und aufgrund Letzterer könnte sich jeder

Versuch einer Prognose als zwecklos erweisen.

Angesichts

der quasi „bedingungslosen“ Unterstützung seitens Regierungen und Zentralbanken

sind das Verhalten und epidemiologische Faktoren die „bekannten Unbekannten“.

Ein Wiederaufschwung der Wirtschaft nach dem Ende der Quarantäne hängt vom

Verhalten der Verbraucher und Unternehmen ab. Wird sich die

Verbrauchernachfrage wieder erholen? Wir rechnen mit einer gewissen Trägheit

der Daten, da die Ausgangssperren schrittweise gelockert werden, um eine zweite

Infektionswelle zu verhindern. Zudem wird die steigende Arbeitslosigkeit den

Konsum belasten. Trotz fiskalpolitischer Versuche, Entlassungen einzudämmen

(wie dem US CARES Act oder dem SURE-Programm der EU), trennen sich

die Unternehmen von Personal. 26 Millionen US-Amerikaner haben

Arbeitslosenunterstützung beantragt (dadurch dürfte die Arbeitslosenquote für

April, die am 8. Mai veröffentlicht wird, kräftig in die Höhe schnellen).

Es bleibt abzuwarten, ob die Unternehmen wieder Mitarbeiter einstellen.

Die

wichtigsten Unbekannten aus epidemiologischer Sicht sind eine mögliche

Beschleunigung der Neuinfektionen, die effiziente Durchführung von Tests sowie

deren Einsatz und letztlich die Zeit, die bis zur Verfügbarkeit eines

Impfstoffs und flächendeckender Behandlungsmöglichkeiten vergeht. Betrachtet

man ausschließlich die „bekannten Unbekannten“ und die Basiseffekte, dann

halten wir es für unwahrscheinlich, dass das BIP vor 2022 wieder seinen Stand

vom Dezember 2019 erreicht.

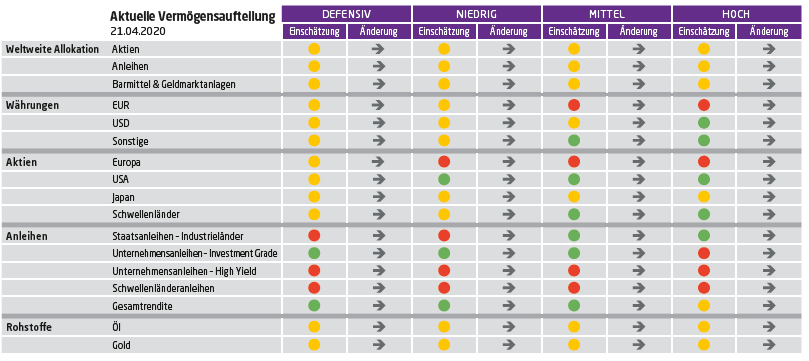

Aktien

Ein

Ausblick auf das zweite Quartal ähnelt zwar dem Blick in ein schwarzes Loch.

Doch die Aktienkurse scheinen die derzeitige Unsicherheit übersprungen zu haben

und setzen offenbar bereits zu einer V-förmigen Erholung an. Der aktuelle

Wiederanstieg um rund 25 % gründet sich offenbar auf eine Mischung aus

Spekulation, Hoffnungen und Twitter-Nachrichten anstatt auf handfestere Daten.

Auch wenn wir früher argumentiert haben, dass sich die Märkte lange vor der

Wirtschaft erholen werden, ist dieser Kursanstieg vielleicht etwas verfrüht.

Gleichzeitig

stufen Analysten derzeit schnell die Gewinnerwartungen herunter, die sich damit

entgegengesetzt zu den Kursen entwickeln, was für leicht angespannte

Bewertungen sorgt (wir haben jetzt das Niveau vom Februar erreicht, bevor die

Krise richtig ins Rollen kam). Die Berichtssaison selbst wird wohl keine große

Wende bringen, denn die Unternehmen verzichten auf die Veröffentlichung von

Prognosen. Wir wären überrascht, wenn bei einer derartigen Unsicherheit die

Volatilität nicht wieder aufflammen würde.

Bis

mehr Klarheit herrscht, behalten wir unsere neutrale Positionierung am

Aktienmarkt bei, denn wir sind mit dem Korb handverlesener

Qualitätsunternehmen, die wir vor Ostern in unser Portfolio aufgenommen haben,

zufrieden. Dieser Korb beinhaltet kapitalstarke Unternehmen mit gesunden

Bilanzen und geringer Verschuldung, die gut für das stürmische zweite Quartal

gerüstet sind. Regional betrachtet liegt unser Schwerpunkt weiterhin auf den

USA, wo es langfristig mehr Wachstumschancen gibt, während in Europa

Substanzwerte dominieren. Überdies halten wir an einer ganz leichten

Übergewichtung von Schwellenländern fest (vor allem von China, das nun seine

Wirtschaft langsam wieder hochfährt, nachdem die Pandemie dort unter Kontrolle

gebracht wurde).

Festverzinsliche Anlagen

Derzeit

werden festverzinsliche Anlagen jeglicher Art direkt oder indirekt von den

Zentralbanken gestützt. Erneute Verpflichtungen seitens der EZB und der Fed

änderten die Voraussetzungen an den Märkten – die Anleger kehrten in

großer Zahl zurück und am Markt für Neuemissionen herrscht wieder ein reges Treiben.

Diese beiden Zentralbanken kaufen massenhaft Unternehmensanleihen auf, selbst „Fallen

Angels“, d. h. Investment-Grade-Titel, die auf Junk-Status herabgestuft

wurden.

Im

Staatsanleihensegment hat sich die Volatilität normalisiert, aber Anleger wägen

immer noch die Aussichten auf eine verstärkte Emissionstätigkeit gegenüber

wachsenden Haushaltsdefiziten ab. Das verdeutlicht, dass es immer wichtiger

wird, am Markt für Staatsanleihen aktiv zu werden. Wir haben die

Staatsanleihenpositionen, die uns als Puffer gegen das Aktienrisiko dienen,

bereits angepasst und von Staatsanleihen europäischer Peripherieländer in

Staatsanleihen europäischer Kernländer mit der gleichen Duration wie die

Benchmark umgeschichtet. Zudem verfügen wir über eine Auswahl

inflationsgebundener Anleihen, die sich als nützlich erweisen werden, falls

sich die Besorgnis über eine monetäre Staatsfinanzierung verstärken sollte.

Unsere

Übergewichtung von Investment-Grade-Anleihen behalten wir bei. Da die

Zentralbanken den Liquiditätsabfluss im März eingedämmt haben, bieten

hochwertige Unternehmenstitel jetzt solide Anlagemöglichkeiten. Nachdem wir

letzten Monat Vermögen in US-Schatzwechsel umgeschichtet hatten, verfahren wir

mit unseren Positionen in Unternehmensanleihen jetzt ebenso: Wir haben

europäische Anleihen gegen US-Anleihen ausgetauscht, sodass jetzt rund

20 % unserer Gesamtallokation für Unternehmensanleihen in

US-amerikanischen, gegenüber dem Euro abgesicherten Investment-Grade-Titeln

steckt. Natürlich wird der europäische Anleihemarkt von der EZB unterstützt,

doch die Unterstützung der Fed fällt noch stärker aus, denn die US-Notenbank

ist sogar zum Kauf hochverzinslicher ETFs bereit. Dadurch, dass die Fed die

Rolle eines Marktpflegers übernimmt, hat die Gesamtrendite für US-amerikanische

Investment-Grade-Titel seit Jahresbeginn wieder ins Positive gedreht, während

der Rückgang der Investment-Grade-Spreads in Euro zögerlicher vonstattengeht.

Obwohl

die Zentralbanken beiderseits des Atlantiks in den oberen Bereichen der Märkte

für Hochzinsanleihen als Käufer auftreten (die EZB kauft

„Fallen Angels“ nicht direkt, sondern akzeptiert sie nur als Sicherheit bei

Repo-Geschäften), meiden

wir dieses Segment, da die Risiken unserer Meinung nach unzureichend honoriert

werden. Ebenso zögerlich sind wir bei Schwellenländeranleihen. In beiden Fällen

begründet sich diese Haltung durch den Ölpreis, der ein historisch niedriges

Niveau erreicht hatund die Terminpreise sich sogar schon im negativen Bereich

bewegten. Energieunternehmen bilden einen großen Teil des US-Marktes

für Hochzinsanleihen, und für zahlreiche Schwellenländerregionen ist Öl ein

wichtiges Exportgut.

Insgesamt sollten Sie sich keine Illusionen machen: Wir sind noch nicht aus dem Schneider. Angeblich blühen im Mai die Blumen, wenn es im April regnet, doch neben dem, was uns künftig erwartet, werden die beunruhigenden Daten aus dem aktuellen Monat wahrscheinlich verblassen. Wir müssen besonnen, überlegt und logisch vorgehen, um dieses turbulente Anlageumfeld zu meistern, und dürfen unsere langfristigen Anlageziele nicht aus den Augen verlieren. Um Tolstoi noch einmal zu bemühen: „Die zwei mächtigsten Krieger sind Zeit und Geduld.“

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

April 27, 2026

Weekly Investment Insights

Market Snapshot US equities continued their strong performance last week, with several major indices reaching record highs, as broadly positive economic data and upbeat earnings...

April 20, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot On Friday, equity markets celebrated the opening of the Strait of Hormuz to commercial shipping during the ceasefire. US equity markets posted strong...

April 13, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot Last week, oil prices slumped and equities rallied after the US and Iran agreed a two-week ceasefire. However, hopes for de-escalation were quickly...

April 13, 2026

BILBoardBILBoard April 2026 – Through the noise

Based on the Asset Allocation Committee on March 31 2026 Geopolitical uncertainty took centre stage in March as the conflict in the Middle East extended...