BIL INVESTMENT INSIGHTS

La stabilisation de l'économie mondialeétait le scénario central des prévisionnistes. Le différend commercial entre les États-Unis et la Chine avait cessé de rejaillir sur les marchés. La saison des résultats semblait devoir se dérouler sereinement. Mais les trois semaines qui ont suivi notre dernier Comité d'allocation d'actifs ont mis les nerfs des investisseurs à rude épreuve, l’épidémie de coronavirus occultant tous ces éléments de soutien. À présent, la confrontation entre optimistes et pessimistes a repris de plus belle et les investisseurs ne savent plus sur quel pied danser.

Le contexte macroéconomique

Une série de publications

économiques rythment les premiers jours du mois, parmi lesquelles les résultats

des enquêtes relatives au climat des affaires. Les données publiées début

février, issues d’études menées avant l'apparition du coronavirus, témoignaient

de la bonne tenue de l’économie mondiale : aux États-Unis, l’indice ISM du

secteur manufacturier est ressorti à un niveau solide (50,8). L’économie

chinoise a gardé la tête hors de l'eau, l’indice PMI manufacturier Caixin

s’inscrivant à 51,1 (en zone d’expansion), tandis que son homologue pour la

zone euro semblait se diriger à petits pas vers les 50 (47,9 en janvier, contre

46,3 en décembre). Le PMI de l'Allemagne, souffrant du ralentissement de

l’activité manufacturiere mondiale, s’est hissé à 45,3 (contre 43,7 en

décembre), les entreprises ayant révisé à la hausse leurs anticipations pour

l’année à venir en raison d’une embellie des perspectives de ventes à

l’international.

Toutefois, le léger redressement de

la croissance mondiale est à présent éclipsé par le risque de ralentissement

immédiat lié au coronavirus.

Pour tenter de contenir la

propagation du virus, la Chine a préventivement mis en quarantaine quelque 40

millions de personnes. Il ne fait aucun doute que les nombreuses fermetures

d’usines et les perturbations généralisées des transports pénaliseront les prochaines

statistiques économiques. Ce devrait être également le cas pour une série de

pays émergents dont la croissance est tirée par la Chine.

À ce stade, il serait futile de

vouloir prédire l'impact macroéconomique de l’épidémie, d’autant que le nombre

de nouvelles infections ne semble pas avoir atteint un point de fléchissement.

Il n’existe pas beaucoup d'épisodes comparables sur lesquels fonder des

hypothèses – l'épidémie de SRAS de 2003 était similaire, mais les contextes

sont radicalement différents. Beaucoup de choses se sont passées en vingt

ans : la technologie médicale s'est grandement améliorée, la Chine joue

désormais un rôle beaucoup plus important dans l'économie mondiale et est

étroitement intégrée aux filières mondiales d'approvisionnement.

Les caneaux de communications ontaussi évolué, passant de

communiqué de presse à une information en temps réél. Les marchés sont mus par

la peur, or ce sentiment se communique aujourd'hui d’un point à l’autre de la

planète par sa propre autoroute : les réseaux sociaux. Il se pourrait

toutefois que l’impact sur les statistiques économiques soit moins prononcé,

dans la mesure où il n’est plus nécessaire de quitter son domicile pour

consommer. Presque tout est disponible en ligne. Ainsi, la fermeture des casinos

à Macao fait les beaux jours des sites de jeu en ligne aux Philippines.

En résumé, nous préférons adopter une approche

attentiste, plutôt que de tenter d’évaluer l'impact macroéconomique de l’épidemie.

Actions

Les marchés n’ont pas encore

absorbé toutes les conséquences économiques du coronavirus et les actions sont

donc vulnérables à d’autres mauvaises nouvelles. Ce risque est d’autant plus

grand que l'épidémie est survenue au beau milieu d'un mini-cycle, dans un

contexte de valorisations élevées, qui pourrait facilement tourner court. En

raison des importantes révisions des estimations, la saison des résultats n'a

pas déçu, mais elle n'a guère suscité l’enthousiasme. À l’heure d'écrire ces

lignes, 45 % des entreprises de l’indice S&P 500 ont publié leurs

résultats ; 69 % d’entre eux ont été meilleurs qu’attendu, mais

l'ampleur de la surprise (1 %) est faible et inférieure à la moyenne

historique.

Nous ne pensons pas que cela

annonce le début de la fin du cycle haussier. Cependant, en réponse à

l’éternelle question « Faut-il profiter du repli pour

acheter ? », nous préconisons pour le moment d’attendre.

Rétrospectivement, si l'on examine les épidémies du SRAS, de l’Ebola et autres

du même type, on observe que les marchés se sont redressés lorsque les nouvelles

infections ont atteint leur pic. Néanmoins, les coronavirus sont

complexes ; ils mutent en se répliquant, aussi est-il est impossible de

prédire quand le virus sera maîtrisé. Même si nous ne renforçons pas notre

positionnement, nous ne le réduisons pas non plus, ayant à l’esprit qu'au

moment où l'épidémie de SRAS avait atteint son point culminant en 2003, le

marché avait déjà rebondi de 23 %. Malgré ses conséquences tragiques, le

taux de mortalité du coronavirus pourrait aussi être considéré comme faible, du

moins jusqu'à présent.

Même si le virus n’épargne

réellement aucun secteur, il se révèle particulièrement préjudiciable aux

secteurs de l'énergie et des matériaux (sensibles à l’évolution de la

croissance mondiale), ainsi qu’à la consommation discrétionnaire (en

particulier les produits de luxe et le tourisme). Les consommateurs chinois

sont essentiels pour le secteur du luxe – selon Bain & Co, le marché du

luxe a progressé de 5 % en 2018 à 1.300 milliards d’euros, 90 %

de cette croissance leur étant attribué. Nous maintenons une allocation

sectorielle neutre, tout en privilégiant les valeurs de croissance et de

qualité.

Marché obligataire

Les investisseurs ont réagi aux

scénarios de crise de façon typiquement pavlovienne, se ruant vers les actifs considérés

comme sûrs, tout en tablant sur l’intervention des banques centrales en cas de

détérioration des conditions macroéconomiques.

Les investisseurs font peut-être preuve d’un pessimisme excessif à l’égard des emprunts d’État. En effet, le marché anticipe désormais deux baisses des taux de la Fed cette année, alors que cette dernière considère sa politique appropriée. Cette situation pourrait pousser les taux à la hausse si l’impact du coronavirus se révélait moins dommageable pour la croissance qu'on aurait pu le craindre. Par conséquent, eu égard à la portion d’obligations d’État détenue en portefeuille afin de compenser le risque actions, nous préférons privilégier la partie intermédiaire de la courbe, en gardant une duration inférieure à celle de l’indice de référence.

Nous continuons de

surpondérer les obligations investment grade, notamment en Europe où la BCE

porte littéralement le marché à bout de bras. Jusqu'à présent, l’aversion pour

le risque n'a pas affecté les spreads européens. Les spreads se sont en

revanche élargis dans le segment à haut rendement, mais pas suffisamment pour

nous inciter à augmenter notre allocation. Dans l’univers des pays émergents,

nous détenons une faible exposition en'obligations en devises fortes qui

affichent de très bonnes performances en raison de la baisse des taux aux

États-Unis. Nous préférons rester exposés aux titres en devises fortes pour

l'instant, les devises émergentes étant vulnérables à une actualité qui

anéantit les espoirs de reflation et oriente les flux de capitaux vers le

dollar américain en tant que devise refuge.

Dans l'ensemble, nous restons

convaincus que les marchés boursiers ne sont pas à court de carburant et que le

cycle haussier devrait se poursuivre en 2020. Cependant, nous restons neutres à

l’égard du risque pour le moment, en particulier tant que l'ampleur de

l’épidémie de coronavirus demeure inconnue. Par ailleurs, abstraction faite de

l'épidémie, la divergence soulignée le mois dernier entre le prix élevé des

actifs et les conditions économiques n’est pas résorbée. Il semble donc

raisonnable d’anticiper un certain ajustement. Seule consolation, le

coronavirus donne aux banques centrales une raison supplémentaire de maintenir

leur posture accommodante, ce qui devrait prolonger le « scénario ni trop

chaud, ni trop froit » pendant quelque temps encore.

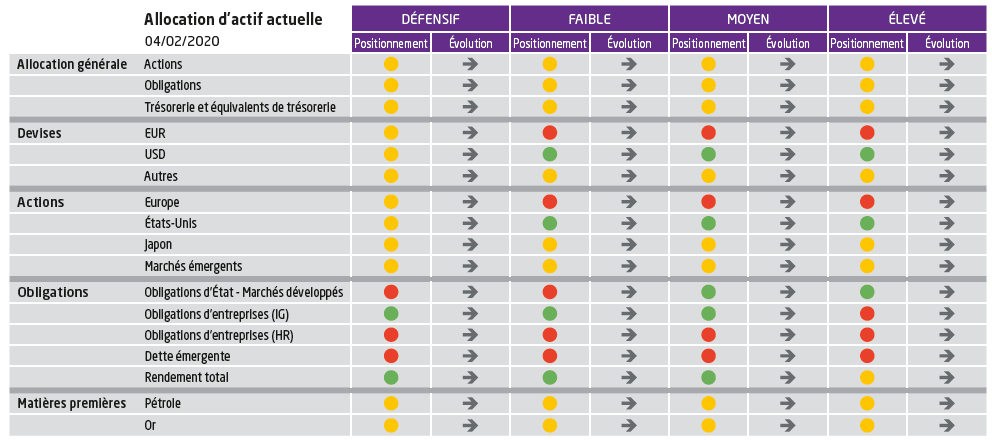

Évolution : indique l'évolution de notre exposition depuis la réunion du comité d'allocation d'actifs du mois précédent

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

July 17, 2026

BILBoardBILBoard July 2026 – A false dawn

Based on decisions taken at the July 6 Asset Allocation Committee Just a few weeks ago, it appeared that the worst of the Middle East...

July 17, 2026

Weekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 17, 2026

Weekly InsightsWeekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 13, 2026

Weekly InsightsWeekly Investment Insights

Geopolitical tensions returned to the forefront of financial markets last week. After tankers were reportedly targeted in the Strait of Hormuz, the US launched...

July 6, 2026

Weekly InsightsWeekly Investment Insights

Central bank communication was a key market driver last week, with several officials taking the mic. Stateside, Richmond Fed President Tom Barkin warned that US...