BIL INVESTMENT INSIGHTS

Revenons en août 2020. Après un séjour de deux mois dans la Station spatiale internationale, les astronautes de la première mission commerciale du vaisseau SpaceX d'Elon Musk amerrissaient sans encombre dans le Golfe du Mexique, tandis que la plupart du reste d'entre nous passaient des « vacances à la maison », en raison des restrictions de voyage toujours en vigueur. On recensait plus de 20 millions de cas de Covid à l'échelle mondiale et la Russie était le premier pays à autoriser officiellement un vaccin, baptisé « Spoutnik V », contre le coronavirus. Les grandes banques centrales menaient une politique monétaire du type « quoi qu'il en coûte » et accordaient, à la faveur de leurs programmes d'achat d'actifs, des prêts à bas coût d'un volume encore jamais atteint. Sur les marchés de capitaux, l'effondrement des rendements réels alimentait un rallye généralisé, propulsant les principaux indices d'actions et l'or vers de nouveaux sommets.

Aujourd'hui, les actifs réels continuent de prendre de la hauteur, de concert désormais avec les matières premières (aussi bien industrielles qu'agricoles). La poursuite de la reprise économique et les largesses que continuent de prodiguer les banques centrales, conjuguées aux nouvelles mesures de relance budgétaire à venir et au déploiement des vaccins, encouragent les investisseurs. Cependant, les perspectives de croissance prometteuses laissent craindre que les planètes soient alignées en vue d'une hausse de l'inflation ; les points morts d’inflation américains à 2 ans (un indicateur des attentes du marché en matière d'inflation) ont atteint un plus haut sur la décennie à 2,6 %, dans un contexte de raidissement généralisé des courbes des taux à l'échelle mondiale. Les investisseurs savent que, dès lors que les rendements à long terme déterminent les taux d'emprunt (hypothèques, lignes de crédit commerciales, prêts aux entreprises, etc.), la reprise économique pourrait être compromise s'ils devaient augmenter de manière excessive et trop rapide, ce qui, en définitive, contraindrait les banques centrales à resserrer leur politique monétaire plus tôt que prévu (le marché commence déjà à anticiper des hausses de taux de la part de la Fed, avec un plus haut à l'été 2023). Les rendements réels ont également augmenté, laissant craindre un arrêt brutal du rallye généralisé.

Ce n'est pas le scénario de base de la BIL. Jusqu'à présent, la hausse des rendements nominaux est en grande partie une conséquence de la hausse des prévisions d'inflation. Bien qu'il existe un risque que celles-ci déclenchent une boucle de rétroaction qui s'autoalimente, les points morts tendent à s'infléchir et les attentes ambitieuses ne sont pas encore confirmées par les chiffres d'inflation publiés. En janvier, l'IPC américain est ressorti à un niveau moindre que prévu à 1,4 %, tandis que le chiffre relativement élevé enregistré dans la zone euro (+0,9 %) peut s'expliquer par une hausse de la TVA et des prix du charbon pour les consommateurs allemands, ainsi que par le calendrier des soldes d'hiver en Italie et en France. S'il est possible que les points morts augmentent, le marché a déjà anticipé dans une large mesure cette hypothèse, de sorte que leur potentiel haussier est limité. Pour quantifier la situation, à la date de notre comité d’investissement, les taux réels – c'est-à-dire le rendement après déduction des anticipations d'inflation – s'établissaient à -0,8 % aux États-Unis. On peut raisonnablement penser qu'ils atteindront -0,5 % d'ici la fin de l'année (ce qui reste un niveau favorable pour les actifs à risque).

Dès lors, les rendements réels devraient augmenter de manière plus uniforme, de concert avec une amélioration des fondamentaux (notamment aux États-Unis, lorsque le nouveau plan de relance de Joe Biden sera mis en orbite). Si nos estimations sont exactes et que la hausse s'opère de façon contrôlée et régulière, les marchés ne devraient pas en pâtir. Dans le cas contraire, si les rendements à long terme défient les lois de la gravité et augmentent à un rythme supérieur à la reprise, les banques centrales joueront le rôle de filet de sécurité. Tout comme les équipes au sol peuvent modifier la trajectoire d'une fusée, les banques centrales peuvent influer sur l'évolution du marché obligataire, en durcissant le ton ou en ajustant leurs programmes d'achat d'actifs, notamment.

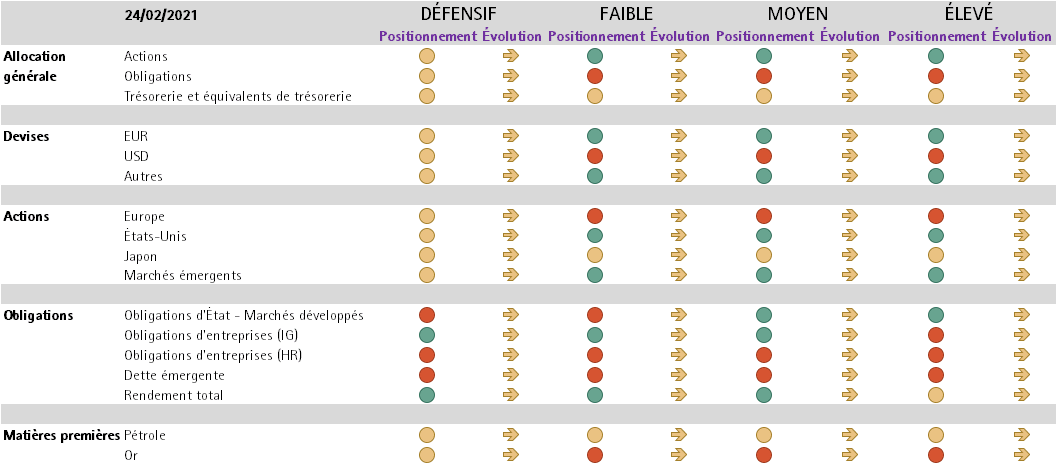

Partant de ce constat, nous continuons de surpondérer les actifs à risque et de privilégier les actions par rapport aux obligations.

Actions

Au sein de l'univers des actions, nous maintenons notre allocation régionale, avec une préférence pour les États-Unis et la Chine, où la dynamique macroéconomique est la plus soutenue. L'Europe, quant à elle, pâtit de retards dans le déploiement des vaccins et de la prolongation des restrictions de déplacement. Dès lors que le cycle de croissance est dans sa phase haussière, nous avons accru la cyclicité de nos portefeuilles au travers de nos préférences sectorielles. Plus précisément, nous avons étoffé notre exposition à l'énergie pour adopter un positionnement neutre (dans la mesure où le secteur bénéficie du redémarrage des économies et de la hausse des prix du pétrole) et réduit la pondération des secteurs défensifs, tels que la consommation de base et les soins de santé. Par conséquent, nous surpondérons les secteurs cycliques de la consommation discrétionnaire (à la faveur de fortes révisions bénéficiaires, conjuguées au fait que les enquêtes sur la confiance des consommateurs, les données du commerce électronique et les commentaires des entreprises traduisent un rebond plus rapide que prévu de la demande), des matériaux (du fait de la forte croissance des bénéfices consécutive à la hausse des prix des matières premières) et de l'industrie (dans l'hypothèse d'une hausse des PMI, le secteur étant l'un des principaux bénéficiaires des plans de relance de grande envergure). Afin d'équilibrer notre positionnement, nous surpondérons les services aux collectivités – un secteur défensif qui offre des perspectives prometteuses compte tenu de la transition énergétique à l'œuvre et de l'ampleur des mesures de relance budgétaire déployées pour promouvoir une économie plus « verte ».

Marché obligataire

Sur le marché obligataire, nous sommes naturellement réticents vis-à-vis des emprunts d'État et de la duration compte tenu de la tendance haussière des rendements (les cours évoluant à l'inverse des rendements). Selon nous, la hausse des points morts d'inflation est en grande partie derrière nous, de sorte que le profil risque/rendement des obligations indexées sur l'inflation apparaît moins attrayant. Partant, nous avons ramené notre exposition aux TIPS à une position neutre. Du point de vue géographique, la perspective d'une poursuite de l'élargissement des différentiels de taux entre les États-Unis et l'Europe nous a incités à liquider nos positions sur les bons du Trésor plus tôt dans le mois.

Nous restons optimistes à l'égard des obligations d'entreprises investment grade. Les spreads affichent une volatilité très faible, le trimestre écoulé ayant été l'un des moins volatils que nous ayons jamais connus. Dans la mesure où les banques centrales devraient rester accommodantes et compte tenu de l'amélioration de la situation macroéconomique, mais aussi des belles perspectives que les investisseurs entrevoient à l'issue de la pandémie, les obligations d'entreprises investment grade devraient continuer d'afficher de solides performances, et leurs spreads pourraient même se resserrer plus que prévu.

Nous sommes prudents quant au segment à haut rendement du marché obligataire. Après avoir franchi la barre des 4 % aux États-Unis et celle des 3 % en Europe, les indices du haut rendement sont proches de plus bas historiques en termes de rendement. Les actifs de moins bonne qualité pourraient pâtir d'une hausse des rendements, dans la mesure où elle entraînerait des coûts financiers accrus.

Sur les marchés émergents, nous continuons de privilégier les obligations d'entreprises par rapport à la dette souveraine, car leur profil de duration offre une meilleure protection contre une hausse des rendements réels.

Nous adoptons pour le moment un positionnement neutre à l'égard du pétrole. Bien que les restrictions de voyage continuent de peser sur la demande mondiale, les prix sont orientés à la hausse car les effets du redémarrage des économies et de la reprise commencent à se faire sentir. La décision prise unilatéralement par l'Arabie saoudite de réduire sa production de 1 million de barils par jour supplémentaire en février et mars soutient également les cours.

En résumé, étant donné que nous sommes dans la phase haussière du cycle de croissance, nous restons optimistes à l'égard des actifs risqués et privilégions les actions par rapport aux obligations dans notre stratégie d'investissement. S'agissant des actions, nous avons adopté un biais en faveur des valeurs cycliques au travers de notre allocation sectorielle. En ce qui concerne les obligations, et en faisant une une comparaison à la taille respective des planètes de notre système solaire, les obligations d'entreprises investment grade correspondraient à Jupiter, tandis que notre allocation à la dette souveraine serait plutôt comparable à Pluton. L'avenir dépendra en grande partie de la capacité des banques centrales à faire augmenter les rendements en douceur, à l'unisson de la reprise économique. Un faux pas suffirait à envoyer un message du type « Houston, nous avons un problème » aux marchés et entraîner une forte volatilité. Nos portefeuilles sont protégés dans une certaine mesure par leur large diversification en termes de classes d'actifs et sur le plan géographique. Nous avons conservé un positionnement conforme à celui de l'indice vis-à-vis de l'or, qui a été un outil de diversification précieux lors des récents accès de volatilité du marché.

Positionnement : indique si nous sommes optimistes, neutres, ou réticents vis-à-vis de la classe d'actifs. Évolution : indique l'évolution de notre exposition depuis la réunion du comité d'allocation d'actifs du mois précédent

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

July 17, 2026

BILBoardBILBoard July 2026 – A false dawn

Based on decisions taken at the July 6 Asset Allocation Committee Just a few weeks ago, it appeared that the worst of the Middle East...

July 17, 2026

Weekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 17, 2026

Weekly InsightsWeekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 13, 2026

Weekly InsightsWeekly Investment Insights

Geopolitical tensions returned to the forefront of financial markets last week. After tankers were reportedly targeted in the Strait of Hormuz, the US launched...

July 6, 2026

Weekly InsightsWeekly Investment Insights

Central bank communication was a key market driver last week, with several officials taking the mic. Stateside, Richmond Fed President Tom Barkin warned that US...