BIL INVESTMENT INSIGHTS

Beleidsmakers van over de hele wereld hebben miljarden dollars uitgegeven in een tot nu toe succesvolle poging om te voorkomen dat de vraag instort, om het schrikbeeld van deflatie uit te bannen en om ondernemingen te helpen de pandemie te overleven, ongeacht hun omvang. Nu economieën weer worden opengesteld en de mobiliteit langzaamaan normaliseert, wijzen de gegevens op een stabilisatie. Naar het voorbeeld van China wordt ook de activiteit in de westerse wereld weer opgepakt, hoewel de industrie minder veerkrachtig blijkt dan de dienstensector. Als er één gegeven is dat jarenlang tekenend zal zijn voor deze crisis, is dat het aantal aanvragen voor een werkloosheidsuitkering in de VS: in een oogwenk waren ruim veertig miljoen Amerikanen hun baan kwijt. Inmiddels vallen de werkgelegenheidscijfers beter uit dan verwacht – na een dieptepunt van 14,7% in april is de werkloosheid in juni afgezwakt tot 11,1%. In de eurozone ligt het werkloosheidscijfer door werktijdverkorting en vergelijkbare maatregelen niet ver van het laagterecord van maart van 7,1% (dat cijfer lag in mei, het meest recente cijfer op datum van schrijven, op 7,4%). De werkgelegenheid is doorslaggevend. Vóór de crisis waren consumenten de belangrijkste drijvende kracht achter de wereldeconomie en als we willen dat het herstel ook daadwerkelijk doorzet is het belangrijk dat ze hun koopkracht of hun bereidheid om te consumeren niet verliezen. Het goede nieuws is dat het vertrouwen nog niet is verdampt. In de VS noteerde de Conference Board Consumer Confidence Index voor juni bijvoorbeeld de grootste toename sinds 2011 (uiteraard vanaf een bijzonder laag punt). De consument ziet de nabije toekomst minder somber in, maar blijft pragmatisch en rekent niet op een enorme opleving op economisch gebied. Zoals bekend komt vertrouwen te voet en gaat het te paard: een tweede besmettingsgolf zou dat allemaal ongedaan kunnen maken, hoewel nieuwe uitbraken vooralsnog tot beheersbare haarden beperkt lijken te blijven.

De cijfers zijn

veelbelovend, maar in het beleggingslandschap heerst nog veel onzekerheid. Door

de pandemie (die medisch gezien nog niet overwonnen is) heeft het vertrouwen

een deuk gehad, is het een ware uitdaging geworden om inkomsten te genereren en

vraagt men zich af in hoeverre belangrijke wereldwijde sectoren en industrieën

op lange termijn levensvatbaar zijn.

Tegelijkertijd

zien beleggers zich door de lagere rendementen gedwongen om meer risico's te

nemen voor dezelfde inkomsten. Na het dieptepunt in maart zijn de

aandelenmarkten voortdurend gestegen. In eerste instantie werd deze opleving

ondersteund door liquiditeitsinjecties van centrale banken, om vervolgens

aangewakkerd te worden door snelgroeiende bedrijven die bewezen tijdens een

lockdown winst te kunnen boeken. Het momentum en optimisme over de komende

maanden zijn grotendeels te danken aan het bewijs dat de wereldeconomie weer

draaiende is. De wereldwijde aandelenmarkten zijn daarmee (op basis van de

koers-winstverhoudingen) op hun duurst sinds de internetzeepbel van begin deze eeuw.

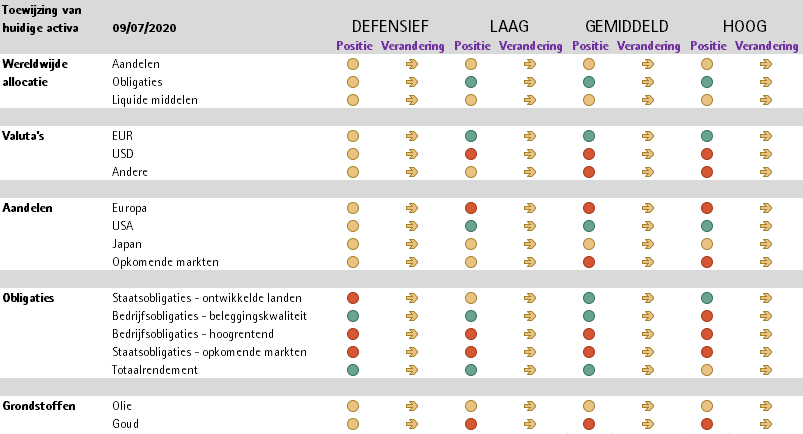

AANDELEN

We handhaven onze

neutrale aandelenweging, met een focus op hoogwaardige, op groei georiënteerde

bedrijven waarvan we geloven dat ze het op lange termijn goed blijven doen. Op

korte termijn zouden op waarde gerichte bedrijven, cyclische ondernemingen en

smallcaps (met gunstigere relatieve waarderingen) inderdaad een lichte stijging

kunnen laten zien, met name als de heropening van de wereldeconomie volgens

plan verloopt, maar we moeten op onze hoede blijven: als waarde-aandelen uit

zwang raken, gebeurt dat ongenadig en zonder waarschuwing. Bij aanhoudend lage

rendementen zal het dividend naar de voorgrond treden.

ESG-gerichte

bedrijven hebben een outperformance geleverd en nu de pandemie ervoor zorgt dat

duurzaamheid steeds meer de boventoon voert, verwachten we dat deze trend zich

voortzet. Christine Lagarde heeft voorgesteld om het activa-aankoopprogramma

van de ECB in te zetten om haar groene doelstellingen na te streven: zo kan de

centrale bank haar "bruine" obligaties van koolstofintensieve

bedrijven van de hand doen ten gunste van obligaties van groenere emittenten.

ESG-bedrijven zijn doorgaans van hogere kwaliteit en we richten ons in het

bijzonder op bedrijven die de controles van de toezichthouders glansrijk

doorstaan.

De pandemie heeft de weg naar een gedigitaliseerde economie sneller

geplaveid dan voor mogelijk werd gehouden. Volgens cijfers van Gartner en IDC

is de markt voor pc's in het tweede kwartaal ten opzichte van dezelfde periode

in 2019 met 3% gegroeid, waarbij er ruim 64 miljoen pc's over de hele wereld

werden verscheept doordat distributeurs en detailhandels hun voorraden

aanvulden. Veel activiteiten op het gebied van werk en opleidingen zijn online

voortgezet en daardoor is de verkoop van laptops, notebooks en tablets fors

gegroeid. Om relevant te blijven, zijn bedrijven genoodzaakt zichzelf opnieuw

uit te vinden – en dat moet in een hoog tempo gebeuren. We zijn ervan overtuigd

dat bepaalde sectoren ingrijpende en blijvende veranderingen zullen ondergaan,

zowel ten goede als ten kwade (zo worden sommige bedrijfsmodellen mogelijk

overbodig door verstoringen en de zogenaamde deeleconomie), en dat zal

aanzienlijke implicaties voor de beleggingsmarkt met zich meebrengen. We

richten ons op bedrijven die op lange termijn munt kunnen slaan uit de

toenemende verschuiving naar digitale en online consumptie. Daardoor krijgt de

VS automatisch een bijzonder prominente plaats in de portefeuilles: het

leeuwendeel van de pioniers uit de Vierde Industriële Revolutie is daar

gevestigd, terwijl de Europese economie traditioneler is.

Banken hebben

kwetsbaar ogende activa gefinancierd zoals auto's, vliegtuigen en schepen, en

de uitzonderlijk lage rentes zijn bijzonder schadelijk voor hun

bedrijfsmodellen. Tegelijkertijd mogen bepaalde segmenten van de brede

financiële sector, zoals verzekeraars en financiële-dataverwerkers die naar

digitalisering streven, niet buiten beschouwing blijven.

VASTRENTENDE WAARDEN

Tijdens eerdere

herstelfases steeg de lange rente aanvankelijk snel, vooruitlopend op groei en

inflatie. Dit keer blijft de rente waarschijnlijk op een historische dieptepunt

staan: het lijkt erop dat de Fed de beleidsrente voor de nabije toekomst vlak

boven het nulpunt houdt (we verwachten geen negatieve rente), terwijl de rente

van de ECB onder nul blijft. Hoewel staatsobligaties geen bijdrage aan het

rendement leveren (zelfs de spreads van perifere landen zijn verkrapt), bieden

ze een doeltreffende diversificatie om het aandelenrisico te compenseren.

Daarom vormen ze een vast onderdeel van onze portefeuilles.

In de huidige

omstandigheden kunnen er geen grotere inkomsten gerealiseerd worden zonder meer

portefeuillerisico te aanvaarden. Het diversifiëren van de risicobronnen, zoals

liquiditeits-, krediet- en renterisico, is daarbij essentieel. In het

investment-grade-segment kunnen de spreads nog altijd verder verkrappen en we

stellen onze blootstelling aan deze activaklasse zorgvuldig samen door

hoogwaardige emittenten met een sterke vrije-kasstroom en een gezonde balans te

selecteren. Juist nu mogen beleggers niet nalaten zorgvuldig due diligence te

doen voordat ze bedrijfsobligaties aankopen. Veel ondernemingen die al

jarenlang tussen leven en dood balanceerden, met een schuldenlast die niet te

torsen viel, zijn in leven gehouden door staatssteun – voor nu. Bijvoorbeeld in

het Amerikaanse high-yield-segment kunnen bedrijven op minder directe steun van

de Fed rekenen en ook in vergelijkbare marktsegmenten neemt het aantal

wanbetalingen al geleidelijk toe (met afgelopen maand een stijging tot 6%).

NAWOORD

Hoewel het nuttig kan zijn om wat kruit droog te houden voor opportunistische kansen die zich kunnen voordoen, zouden beleggers er goed aan doen volledig belegd te zijn. Het is zonder twijfel verleidelijk om op meer duidelijkheid te wachten (op epidemiologisch en economisch vlak), maar dit zou het bereiken van langetermijndoelen kunnen belemmeren. In plaats daarvan zijn we van mening dat beleggers hun portefeuilles geleidelijk moeten herbalanceren om tot een gediversifieerde allocatie met een verstandige risicobenadering te komen. Na de recente stijging van de aandelenkoersen is dit mogelijk het moment om wat winst te nemen en het geld weer aan het werk te zetten – eventueel in bedrijven die de vruchten zullen plukken van de structurele verschuivingen richting duurzaamheid en digitalisatie, zoals we eerder aanstipten.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

April 27, 2026

Weekly Investment Insights

Market Snapshot US equities continued their strong performance last week, with several major indices reaching record highs, as broadly positive economic data and upbeat earnings...

April 20, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot On Friday, equity markets celebrated the opening of the Strait of Hormuz to commercial shipping during the ceasefire. US equity markets posted strong...

April 13, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot Last week, oil prices slumped and equities rallied after the US and Iran agreed a two-week ceasefire. However, hopes for de-escalation were quickly...

April 13, 2026

BILBoardBILBoard April 2026 – Through the noise

Based on the Asset Allocation Committee on March 31 2026 Geopolitical uncertainty took centre stage in March as the conflict in the Middle East extended...