BIL INVESTMENT INSIGHTS

Sinds het laatste assetallocatiecomité was de belangrijkste gebeurtenis de FOMC-vergadering van de Amerikaanse centrale bank. Tijdens deze meeting klonk de Federal Reserve beduidend minder accommoderend. De recente 'dot plot'-grafiek wijst nu op twee renteverhogingen in 2023 (voorheen waren dat er nul) en geeft aan dat zeven van de achttien FOMC-leden al een eerste renteverhoging verwachten in 2021. Gegeven het gewenste normalisatieproces van de Fed, impliceert dit een start van de 'tapering' in het eerste kwartaal van 2022.

Deze verandering in toon verraste investeerders en een aanzienlijke herpositionering vond plaats in alle activaklassen. In tegenstelling tot de bekendmakingen van de afgelopen maanden, zal de Amerikaanse centrale bank niet toestaan dat de Amerikaanse economie te lang oververhit raakt. De langetermijnrente kelderde toen obligatiehandelaren hun 'reflatieposities', gericht op een versteiling van de curve, afbouwden. Cyclische en waardeaandelen die verband houden met heropenings- en reflatiethema's vielen terug, terwijl groeiaandelen juist opveerden.

We zien echter geen veranderingen in fundamenteel opzicht en beschouwen deze ontwikkeling als een overdreven reactie van tijdelijke aard. Hoewel het vooruitzicht van een plotselinge stijging van de langetermijnrente minder waarschijnlijk is geworden, zien we dat deze in de VS en de rest van de wereld nog steeds in de lift zit, net als de groei. De rente zal alleen van richting veranderen en op duurzame wijze gaan dalen als het macro-economisch beeld drastisch verandert; bijvoorbeeld als gevolg van een nieuwe virusvariant, wat niet ons basisscenario is.

Wat de inflatie betreft, denken we dat deze nog steeds kan stijgen (vooral omdat de hogere woninghuur in de VS doorsijpelt in het CPI-cijfer), al verwachten we dat deze ontwikkeling zich uiteindelijk zal stabiliseren binnen de comfortzones van centrale banken – mogelijk op een hoger niveau dan in de laatste cyclus, toen de prijsdruk bijzonder hardnekkig was.

In onze beleggingsstrategie blijven we gepositioneerd voor een cyclische opleving, ondanks de recente terugslag en geloven we dat de reflatie nog steeds intact is.

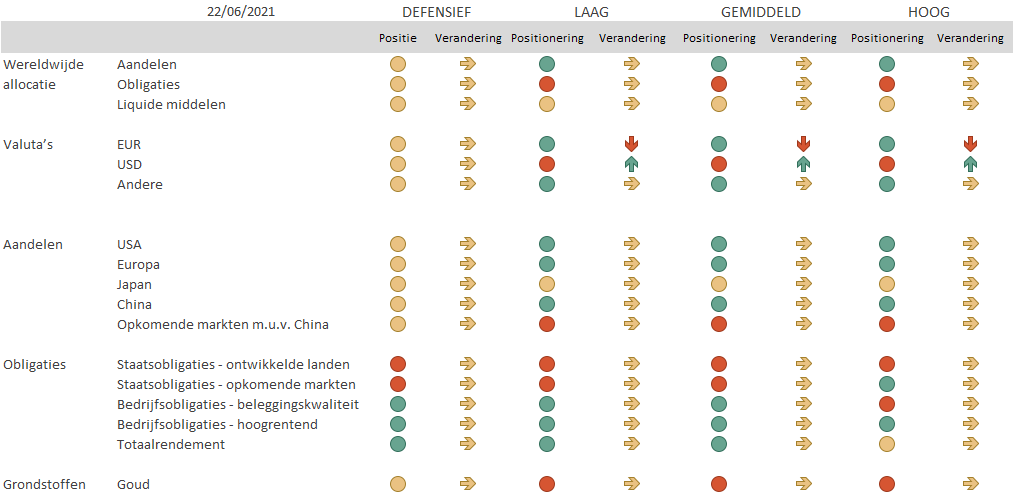

Aandelen

Aandelen, ondersteund door groei en stimuleringsmaatregelen, zijn nog steeds onze favoriete activaklasse. Sommige beleggers vrezen dat de discussies over het terugschroeven van het kwantitatief monetair beleid aanleiding kunnen geven tot een correctie op de aandelenmarkten. Wij zijn echter van mening dat de markt een langzame en gematigde aanpassing van het monetair beleid kan verwerken en dat die uiteindelijk ook nodig is om de angst voor oververhitting in toom te houden. Zoals we eerder hebben opgemerkt, gaat de volgende fase van de cyclus over rotatie, niet over richting, wat betekent dat het beleggingsrendement grotendeels zal worden bepaald door stijl- en sectorbeslissingen.

Wat de sectoren betreft, geven we de voorkeur aan bedrijven die profiteren van reflatie, zoals financiële instellingen, die hun netto-rentemarge zien oplopen naarmate de lange rente stijgt, terwijl de centrale banken het korte einde van de curve voorlopig stevig verankeren. Dividenden en buybacks van aandelen zouden ook een gunstige impact moeten hebben op de sector. In juni maakte de Federal Reserve bekend dat alle 23 banken die de stresstest van 2021 hebben ondergaan, geslaagd zijn en dat het kapitaalniveau van de sector "ruim boven" het niveau ligt dat vereist wordt met het oog op een hypothetische neergang van de economie. Cyclische sectoren zoals duurzame consumptiegoederen en materialen blijven ook aantrekkelijk. Ze kunnen namelijk sterk profiteren van de heropening van de economie en de opgekropte vraag. Tijdens het laatste assetallocatiecomité hebben we de energiesector opgewaardeerd van neutraal naar overwogen. Energie profiteert in belangrijke mate van het heropeningsthema (vooral nu er weer gereisd kan worden). De winstherzieningen zijn gunstig en de sector profiteert van de hogere olieprijzen, waardoor meer activiteiten winstgevend worden. Tegelijkertijd hebben we de weging van nutsbedrijven verlaagd, aangezien dat een sector is die over het algemeen zwak heeft gepresteerd. We blijven niettemin positief over het structurele langetermijnpotentieel van groene hernieuwbare energiebronnen.

In deze fase van de economische cyclus blijven we van mening dat waardeaandelen de overhand zullen krijgen, ondanks het feit dat ze de laatste tijd onder druk staan.

Geografisch gezien zijn we overwogen in de VS, China en Europa, die elk over een sterk groeimomentum beschikken. Dat geldt vooral voor Europa, waar de heropening net is begonnen. Aangezien de tapering van de Fed nadert, zijn onze kortetermijnvooruitzichten voor de Amerikaanse dollar minder pessimistisch en hebben we de valuta-afdekking van onze overweging in Amerikaanse aandelen verwijderd.

Obligaties

In deze reflatoire omgeving zijn wij over het algemeen voorzichtig ten aanzien van vastrentende waarden. Aangezien we verwachten dat de rente verder zal stijgen, is durationbeheer van cruciaal belang. Op de kredietmarkt heeft de spreadverkrapping ertoe geleid dat de waarderingen halverwege de cyclus op een niveau liggen dat normaalgesproken aan het eind van een cyclus wordt bereikt.

We zijn het meest actief in het investmentgradesegment (zowel op ontwikkelde als opkomende markten), dat nog steeds enig vooruitzicht biedt op een hoger rendement, hoewel dit alleen kan worden gegenereerd door zeer selectief te zijn. De sector wordt nog steeds ondersteund door aankopen van centrale banken, het economisch momentum en een sterke vraag. Aangezien de Fed in toenemende mate neigt naar tapering, geven we de voorkeur aan Europese in plaats van Amerikaanse bedrijven.

Lager op de kwaliteitscurve in ontwikkelde regio’s zijn selecte delen van highyieldobligaties nog steeds aantrekkelijk. Aan beide zijden van de Atlantische Oceaan is de instroom sterk, evenals de trend van de ratings. Om dezelfde redenen als bij investement grade geven we nu de voorkeur aan Europese highyieldbedrijfsobligaties. In de VS kunnen gegarandeerde senior obligaties de voorkeur hebben boven high yield, omdat ze minder durationrisico met zich meebrengen en ze in mindere mate zijn blootgesteld aan rentestijgingen. Gegarandeerde senior obligaties zijn minder interessant in Europa, waar coupons worden berekend op basis van het EURIBOR-tarief (dat nog steeds negatief is).

Naarmate het herstel vordert, zal de rente op staatsobligaties omhooggaan. Hierdoor zijn we gedwongen om een onderwogen positie in te nemen in duration en Europese staatsobligaties. Daarnaast heeft de portefeuille geen blootstelling aan Amerikaanse staatsobligaties.

Conclusie

Dankzij de uitrol van vaccinatieprogramma's en de steun van een expansief fiscaal en monetair beleid, groeide de wereldeconomie in de eerste helft van het jaar sneller dan verwacht. We verwachten dat het positieve momentum in 2021 aanhoudt en zijn van mening dat de fundamentele argumenten die aan de reflatie ten grondslag liggen intact zijn gebleven. Gezien de snelheid van het herstel, moeten beleggers voorbereid zijn op verschuivingen in de cyclische positionering tussen regio's en zich schrap zetten voor mogelijk meer volatiliteit dan we recent gezien hebben. Hoewel neerwaartse bewegingen tijdens een bullmarkt onvermijdelijk zijn, zou dat geen reden moeten zijn om aan de zijlijn te blijven staan.

Net zoals de reflatiehandel tijdelijk een pauze heeft ingelast, zal ook onze BILBoard-publicatie een pauze nemen in augustus en worden hervat in september. In die tussentijd zou onze uitgebreide Midyear Outlook voldoende leesvoer moeten bieden. Wij wensen u een prettige en veilige zomervakantie.

Positie: Geeft aan of we positief, neutraal of terughoudend tegenover de activaklasse staan. Verandering: Geeft aan hoe onze blootstelling is veranderd sinds het assetallocatiecomité vorige maand samenkwam

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

May 22, 2026

Weekly Investment Insights

Written as of 22 May 2026 All information is provided for informational purposes only and does not constitute investment advice or a recommendation. SpaceX...

May 19, 2026

BILBoardBILBoard May 2026 – Running on fumes

Based on the Asset Allocation Committee on May 5 2026 The conflict in the Middle East is now well into its third month, with traffic...

May 18, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot Last week, US President Donald Trump travelled to China to meet President Xi Jinping to discuss trade, technology restrictions, global tensions, and potential...

May 11, 2026

NewsThe market closes the door on Fed rat...

Expectations for monetary policy easing by the US Federal Reserve (Fed) have shifted significantly since the start of the year. The conflict in the Middle...

May 11, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot Oil prices rose again over the weekend as Washington and Tehran failed to come to an agreement to end the war in the...