BIL INVESTMENT INSIGHTS

Diesen Monat sahen sich die Märkte mit einer alarmierenden politischen Wende konfrontiert, als Präsident Trump drohte, Strafzölle gegen Mexiko zu verhängen, um das Land dazu zu zwingen, den Migrantenstrom in die USA aufzuhalten. Infolgedessen strömten die Anleger aus riskanten Anlagen in erstklassige Staatsanleihen und andere sichere Häfen.

Für einen US-Präsidenten ist es absolut beispiellos,

mit Zöllen zu drohen; im Allgemeinen gelten diese eher als „allerletztes

Druckmittel“, um Ziele zu erreichen, die rein gar nichts mit wirtschaftlichen

Angelegenheiten oder mit dem Handel zu tun haben. Vorherige Präsidenten haben

zur Durchsetzung ihrer Interessen in der Regel eher auf die Verbündeten der USA

und konventionelle Mittel der Diplomatie sowie Verhandlungen gesetzt. Die

ehemalige US-Außenministerin Madeleine Albright schrieb sogar ein Buch („Read

My Pins“) darüber, wie sie ihre Sammlung von Broschen gezielt als „Waffe“

eingesetzt hat, um anderen Staatsoberhäuptern deutliche Botschaften zu

übermitteln. So trug sie zum Beispiel eine Brosche in Form einer Biene, um

darauf hinzuweisen, dass die USA durchaus bereit sind zu „stechen“. Sogar Putin soll

einmal gegenüber Bill Clinton geäußert haben, er würde sich ihre Broschen genau

anschauen, um zu erfahren, welche Einstellung die USA gerade vertraten oder

welche Botschaft sie übermitteln wollten. Diese

Anekdote scheint durchaus etwas weit hergeholt, doch sie unterstreicht den

augenfälligen Unterschied zwischen der Vergangenheit und der Gegenwart, in der

nun Trump im Weißen Haus das Sagen hat, ausgerüstet mit einem Smartphone und

einem Twitter-Account sowie mit Strafzöllen als Waffe seiner Wahl. In seinen

jüngsten Äußerungen beschrieb er Zölle als eine „schöne Sache“, wenn sie als

Verhandlungstaktik eingesetzt werden. Subtile Signale und Förmlichkeiten sind

aus dem Blickfeld geraten, und wir betreten tatsächlich Neuland, wo sich sowohl

Verbündete als auch Gegner über diesen protektionistischen Vorstoß eines Landes

Sorgen machen, das einst der Hüter des offenen internationalen Handelssystems

war. Selbst unter Republikanern wird mittlerweile Kritik laut. Die jüngste

Entwicklung wurde von Senator Pat Toomey wie folgt bewertet: „Zölle sind ein

gefährliches und riskantes wirtschaftspolitisches Instrument.“

Da das globale Wachstum nachlässt und das politische,

wirtschaftliche und soziale Umfeld weltweit einem immensen Wandel ausgesetzt

ist, stellt sich für uns als Anleger die Frage, was zu unternehmen ist, wenn

all diese Faktoren das eigene Portfolio auf Talfahrt schicken könnten. Während

des Jahres 2019 haben wir das Risiko unserer Portfolios allmählich verringert,

indem wir unser Aktienengagement auf eine Untergewichtung reduziert und uns bei

der Bonität der Anleihen in das höherwertige Segment verlagert haben.

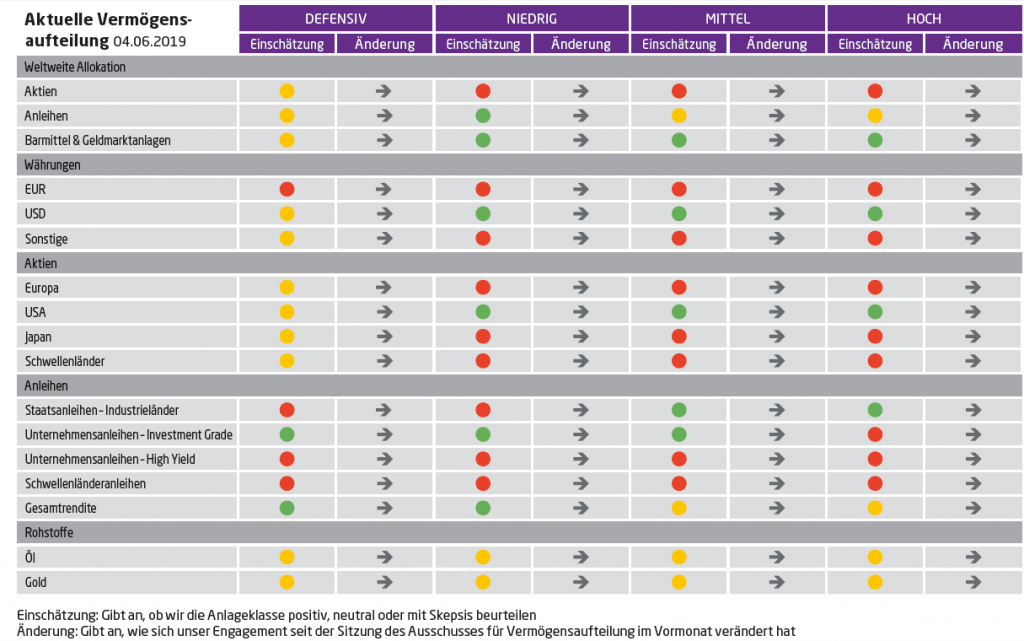

Portfolioausrichtung

So

zufrieden wir mit dieser weniger riskanten Zusammensetzung des Portfolios auch

sind, möchten wir dennoch darauf hinweisen, dass die Aktienmärkte im letzten

Monat stark rückläufig waren und wir eine kurzfristige Erholung nicht

ausschließen würden. Die derzeitigen Bedingungen sind für uns jedoch nicht

überzeugend genug, um unser Exposure wieder zu erhöhen. Allerdings haben wir

3-monatige Call-Optionen auf den S&P500 Index aufgenommen. Die offensichtlichsten

potenziellen Antriebsfaktoren für eine Rally wären ein versöhnender Tweet (oder

ein vergleichbares Signal) von Trump zum Handel, eine unerwartet gute

Gewinnsaison im Juli, die mit ihren Zahlen dem pessimistischen Ausblick

widerspricht, oder nicht zuletzt weitere akkommodierende Verlautbarungen der US-Notenbank.

Deren Vorsitzender Powell sorgte bereits Anfang Juni mit seinen Äußerungen

vorübergehend für Kursanstiege, als er die Möglichkeit einer Zinssenkung ins

Spiel brachte. Die daraus resultierende zusätzliche Liquidität könnte der

zentrale Faktor für ein Anhalten des Aufwärtstrends an den Märkten sein.

Sollte

es in der Tat zu einer Rally kommen, werden wir zwischen zwei verschiedenen

Maßnahmen wählen: Entweder werden wir an dem Aufwärtstrend partizipieren und

die erzielten Gewinne mitnehmen, oder, wenn die Fundamentaldaten auf weitere

Zugewinne hindeuten, werden wir unsere Option verkaufen und stattdessen in die

Basiswerte investieren, um unser Aktienengagement auf neutral anzuheben. Sollte

es indes zu keinen Kurssprüngen kommen, wird die Option verfallen und wir

bleiben Aktien gegenüber untergewichtet positioniert.

Aktien

Ferner haben wir unser bestehendes Aktienengagement

über unsere Sektorschwerpunkte defensiver gestaltet. Wir reduzierten IT-Werte

auf neutral, vor allem weil dieser Sektor überbewertet ist und Technologietitel

vom Handelskrieg direkt betroffen sind: Schon jetzt sehen sich verschiedene

große Unternehmen Schwierigkeiten ausgesetzt. Unsere Position in

Versorgungswerten erhöhten wir auf neutral, da es sich hier um einen sehr

defensiven und hochrentierlichen Sektor handelt, der von dauerhaft niedrigen

Zinsen profitiert. Außerdem erhöhten wir unser Engagement in

Basiskonsumgüterwerten nach einer erfolgreichen Gewinnsaison, aus der sich nach

wie vor ansehnliche Bewertungen ergeben, auf eine übergewichtete Position. Wir

reduzierten unsere Investitionen im Bereich Nicht-Basiskonsumgüter auf ein

untergewichtetes Engagement, denn hierbei handelt es sich um einen zyklischen

Sektor, der den breiteren Markt auf beiden Seiten des Atlantiks trotz der

Belastung durch Automobilunternehmen bereits übertroffen hat.

Bei

den Regionen ziehen wir unvermindert die USA vor, die überteuert sind –

allerdings auch zu Recht, betrachtet man das potenzielle Gewinnwachstum im

Vergleich zu anderen Regionen. Obschon die Daten zur Industrieproduktion (die

seit vier Monaten in Folge rückläufig ist) den Ausblick etwas eintrüben, bleibt

die Gesamtwirtschaft weiterhin im Aufwind. In Europa sind wir untergewichtet, da

wir angesichts des Brexit, der Erklärung von Seiten der Europäischen

Kommission, dass ein Defizitverfahren gegen Italien gerechtfertigt ist, und der

anhaltenden Handelsspannungen das Risiko-Rendite-Verhältnis dort negativ

einschätzen.

Festverzinsliche Anleihen

Im Bereich der festverzinslichen Anlagen haben

wir unsere Allokation nicht angepasst. Das für diese Kategorie zuständige Team

ist der Auffassung, dass die Anleger eventuell überzogen reagiert haben, da

bereits drei Zinssenkungen der Fed in diesem Jahr (mit einer Wahrscheinlichkeit

von >50 %) eingepreist sind, während die US-Notenbank bislang an ihrem

Ansatz des „Abwartens“ festgehalten hat. Davor waren wir der Meinung, die Fed

würde dieses Jahr nicht an der Zinsschraube drehen – eine Sichtweise, die bis

vor Kurzem auch von den Währungshütern selbst geteilt wurde. Allerdings sehen

wir in Anbetracht des sich abschwächenden makroökonomischen Umfelds, des

eskalierenden Handelskriegs und der jüngst rückläufigen Zinsen in unserem

Ausblick nun mindestens eine weitere Zinssenkung vor. Wir sind in

Staatsanleihen untergewichtet, behalten jedoch einige Positionen für den Fall

einer Verschlechterung des Umfelds mit einem Anstieg der Volatilität bei. Unser

Vorzug gilt Unternehmensanleihen mit Investment-Grade-Rating, allerdings meiden

wir Marktsegmente mit höherem Beta. Gegenüber europäischen

Investment-Grade-Titeln zeigen die Anleger nach einem leichten Rückgang Anfang

Mai ein klares Interesse – möglicherweise in der Absicht, von günstigen

Kursen zu profitieren.

Der Anlageausschuss erachtet dies als die angemessenste Strategie, solange in Bezug auf den nächsten Monat (insbesondere beim Welthandel) Unsicherheit vorherrscht. Der 28. und 29. Juni könnten für Aktien entscheidend sein. Alles hängt davon ab, ob Trump auf dem G20-Gipfel in Japan beschließt, weitere Strafzölle gegen China zu erheben; dieses Treffen hatte er zum Zeitpunkt der Bekanntgabe seiner endgültigen Entscheidung auserkoren. Ein Lichtblick für Risikoanlagen ist immerhin, dass die Zentralbanken ihre Bereitschaft signalisiert haben, im Falle weiter eskalierender Handelsspannungen einzugreifen. Allerdings ist dies durchaus ironisch, wenn man bedenkt, dass der Zyklus gewöhnlich durch die Zentralbanken und ihre exzessive Straffung abgewürgt wird. Die Zeiten haben sich eben geändert. Doch wenn Trump das nächste Mal in den Spiegel blickt und sich fragt, wo denn die erstaunliche Aktienkursrally geblieben ist, die er so gern als Messlatte seines eigenen Erfolgs heranzieht, könnte es sein, dass ihm stattdessen der selbst angezettelte Handelskrieg entgegenstarrt.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

May 22, 2026

Weekly Investment Insights

Written as of 22 May 2026 All information is provided for informational purposes only and does not constitute investment advice or a recommendation. SpaceX...

May 19, 2026

BILBoardBILBoard May 2026 – Running on fumes

Based on the Asset Allocation Committee on May 5 2026 The conflict in the Middle East is now well into its third month, with traffic...

May 18, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot Last week, US President Donald Trump travelled to China to meet President Xi Jinping to discuss trade, technology restrictions, global tensions, and potential...

May 11, 2026

NewsThe market closes the door on Fed rat...

Expectations for monetary policy easing by the US Federal Reserve (Fed) have shifted significantly since the start of the year. The conflict in the Middle...

May 11, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot Oil prices rose again over the weekend as Washington and Tehran failed to come to an agreement to end the war in the...