BIL INVESTMENT INSIGHTS

De zachte indicatoren wezen al op een stabilisering van de economische activiteit, en de harde indicatoren beginnen dat nu te bevestigen. De 'groene scheuten' die onlangs zijn opgedoken, overtroffen de verwachtingen, waardoor er enige hoop is dat de zwaarste recessie sinds de jaren 1930 ook de kortste kan worden. Maar de markten klampen zich wellicht te sterk vast aan die hoop en hebben een herstel ingeprijsd dat niet meer strookt met de fundamentals.

Dankzij de

grootschalige monetaire en begrotingssteun gaat het de goede kant op met de

macro-economische cijfers. In de VS kunnen steeds meer coronawerklozen opnieuw aan

de slag, de industriële productie is weer

op gang gekomen en de consument heeft de weg naar de winkelcentra

teruggevonden, hoewel de forse stijging van de detailhandelsomzet waarschijnlijk niet van duurzame

aard is (+17,7% tegenover een verwachte stijging van 8,4%). Op

begrotingsvlak werkt men aan een extra

steunpakket van ten minste USD 1 biljoen om de economie op korte termijn nog

een stevige dosis insuline toe te dienen. In Europa lijkenmarktonderzoeken en indicatoren

die met grote regelmaat gepubliceerd worden, zoals onlineverkeer en

bezoekersaantallen van winkels, aan te geven dat het ergste van de economische

neergang achter de rug is. In mei is het herstel begonnen onder leiding van Duitsland. Het door de Europese Commissie voorgestelde pakket

van begrotingsmaatregelen (750 miljard EUR, waarvan 500 miljard EUR in de vorm van subsidies en 250 miljard EUR in de vorm van leningen) moet nog

door alle lidstaten worden goedgekeurd.

Het

herstel begint op een erg laag niveau, en absoluut gezien zijn de cijfers

belabberd. We zullen mogelijk moeten wachten tot het derde of het vierde

kwartaal voordat het herstel echt op gang zal komen, en we gaan ervan uit dat

het welvaartsniveau van vóór de coronacrisis pas eind 2021 weer zal worden

bereikt (een herstel in de vorm van een vinkje (✓) in plaats van het V-vormige herstel dat algemeen wordt

verwacht). Uiteraard zijn er risico's die ons basisscenario in de war kunnen

sturen. Daarbij denken we vooral aan een tweede golf (nieuwe besmettingshaarden

in Peking, Chennai en verschillende Amerikaanse staten) en geopolitieke

spanningen. Donald Trump heeft onlangs gezegd dat het ontkoppelen van de

Chinese en de Amerikaanse economie nog steeds aan de orde is, en in aanloop naar de presidentsverkiezingen in

november zouden we nog meer van dergelijke retoriek te horen kunnen krijgen. Er

zijn echter ook factoren die het economische herstel een stevige duw in de rug

zouden kunnen geven. Zo zou er sneller dan verwacht een vaccin op de markt

kunnen komen of zouden nieuwe uitbraken snel in de kiem gesmoord kunnen worden.

Voorlopig wachten we echter af en stellen we ons neutraal op.

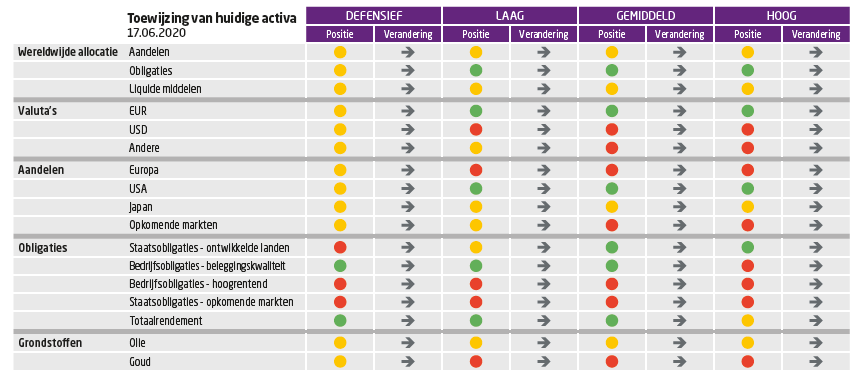

Aandelen: pure euforie

Gezien

ons basisscenario blijven we op korte termijn neutraal tegenover

aandelen. Op middellange en lange termijn hebben we echter minder vertrouwen in

deze beleggingscategorie. We kunnen de recente rally vergelijken met een crème

brûlée: verleidelijk, maar één tik op de harde laag kan de zachte brij

blootleggen. Er ligt geen harde bodem onder de extreme waarderingen, die

gebaseerd zijn op de verwachting dat de bedrijfswinsten in 2021 met ongeveer

30% zullen stijgen. Om die verwachting waar te maken en zo’n indrukwekkende

winstgroei mogelijk te maken, zullen de macrocijfers fors moeten verbeteren. De

aandelenrally wordt vooral gevoed door het sentiment en de steunmaatregelen,

maar dat sentiment is broos en de steunmaatregelen helpen op korte termijn,

maar kunnen niet eeuwig worden voortgezet. Geografisch gezien, maken

Amerikaanse aandelen het grootste deel van onze aandelenbeleggingen uit. Verder

staan we neutraal tegenover Japanse aandelen en zijn we onderwogen in aandelen

van Europa en de opkomende landen.

De

laatste tijd hebben zich grote veranderingen voorgedaan, zowel tussen de

sectoren onderling (andere sectoren hebben de leiding overgenomen) als binnen

de afzonderlijke sectoren (kloof tussen winnaars en verliezers is uitgediept).

Daarbij moet worden opgemerkt dat de forse stijging van

“value”aandelen en smallcaps deels lijkt te zijn veroorzaakt door (de vaak

wispelturige) particuliere beleggers, die gebruikmaken van gratis apps om in

aandelen te handelen. Voorlopig concentreren we ons niet op specifieke sectoren en blijven we

selectief beleggen in kwaliteitsbedrijven, ongeacht hun activiteit (bedrijven

met een lage schuld, een sterke kasstroom enz.). De IT-sector en de gezondheidszorg

lijken het best geplaatst om de economische crisis te overleven en tellen heel

wat bedrijven met een stevig groeipotentieel op lange termijn.

Obligaties: grootschalige steun

De obligatiemarkten

worden ondersteund door extra maatregelen van centrale banken. Bij de Federal

Reserve heerst er grote eensgezindheid om

de beleidsrente nog geruime tijd op een laag niveau te handhaven. In het kader

van de kwantitatieve versoepeling zal de centrale bank naast de ongeveer USD

5,5 miljard aan obligatietrackers die ze sinds maart heeft gekocht nu

ook obligaties van specifieke emittenten gaan kopen. De Fed zal zowel investment-grade-obligaties als fallen angels

kopen met een looptijd van minder dan vijf jaar, binnen de door haar

vastgelegde limieten. Zo mag ze niet meer dan 10% van alle uitstaande

obligaties van een bedrijf opkopen en mag geen enkele obligatiepositie meer dan

1,5% van de faciliteit uitmaken.

Op de staatsobligatiemarkten weten beleggers niet goed meer van

welk hout pijlen te maken. Enerzijds is er het vooruitzicht op meer emissies en

stijgende begrotingstekorten, en anderzijds kunnen de centrale banken dat

aanbod absorberen en de rente laag houden. Ter illustratie: de emissies van

Amerikaanse staatsobligaties hebben een nieuw hoogterecord bereikt, dat drie

keer hoger ligt dan het niveau van de crisis in 2008. De bedoeling van de

centrale bank is niettemin duidelijk: ze wil de rente laag houden. En de kans

is klein dat de rente op korte termijn door inflatoire druk zal opveren. Een sterker herstel van de

economische activiteit zou de rente kunnen doen stijgen, maar dan zou de

behoefte aan begrotingssteun minder dringend worden. In Europa zal het

nettoaanbod aan Duitse staatsobligaties in 2020 naar

verwachting negatief

blijven, ondanks een stijging van het emissievolume. Onze portefeuilles met een

gematigd en hoog risico blijven belegd in staatsobligaties, voornamelijk als compensatie voor het

aandelenrisico. De rentegevoeligheid blijft neutraal.

Het klimaat is nog altijd gunstig voor investment-grade-obligaties, een

beleggingscategorie waarin we dan ook overwogen zijn. De spreads zijn krapper geworden, maar blijven niettemin

relatief ruim. Als er een tweede besmettingsgolf komt, zouden ze opnieuw kunnen

stijgen, maar de grootschalige steun van de centrale banken aan beide kanten

van de Atlantische Oceaan vormt een stevig vangnet. De liquiditeit verbetert en

de kapitaalstromen zijn sterk, terwijl beleggers nog steeds heel wat cash

achter de hand houden.

High-yield-obligaties worden indirect door de centrale banken ondersteund, omdat beleggers die

doorgaans in investment-grade-obligaties beleggen zich eens te meer genoodzaakt

zien om hun comfortzone te verlaten, op zoek naar een hoger rendement in het

high-yield-segment. High-yield-obligaties zijn redelijk gewaardeerd, omdat de

impact van het steunbeleid wordt afgezwakt door de verwachting dat het aantal

wanbetalingen zal toenemen. Onze blootstelling blijft desondanks erg beperkt, omdat

we voorlopig geen extra risico willen nemen. In

het high-yield-segment geven we

de voorkeur aan kwaliteitsemittenten en fallen angels.

De opkomende markten zijn in het oog van de coronastorm beland.

Latijns-Amerika is nu het nieuwe epicentrum, en China heeft in enkele regio's

opnieuw een lockdown moeten afkondigen om een tweede golf onder controle te

krijgen. Fundamenteel gezien bevinden staatsobligaties van opkomende landen

zich nog steeds in een moeizame context, wat voor ons een reden is om onderwogen

te blijven.

Al bij al zijn

we deze maand voorzichtig gebleven in onze assetallocatie uit vrees dat het positieve sentiment dat de

aandelenrally voedt achteraf niet meer dan een uiting van euforie blijkt te

zijn. We wachten op betere economische cijfers om meer risico te nemen.

In het huidige klimaat willen we in

de eerste plaats de weerbaarheid van onze portefeuilles verzekeren.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

June 19, 2026

Weekly Investment Insights

Written as of 19 June. Please note that there will be no Weekly Newsletter on 29 June. At the first FOMC meeting under Chairman...

June 16, 2026

BILBoardBILBoard Mid-Year 2026 – In sea...

Sunday, 21 June marks the official start of summer here in the northern hemisphere. Yet, after an unseasonably warm spring, conditions have turned cooler and...

June 15, 2026

Weekly InsightsWeekly Investment Insights

Written as of 15 June, After a volatile week, major US equity indices ended higher on Friday, supported by growing optimism around a potential...

June 5, 2026

Weekly InsightsWeekly Investment Insights

Written as at 5 June 2026 The record-breaking streak among chipmakers paused on Thursday after the outlook from a prominent player cast some doubt...

June 1, 2026

Weekly InsightsWeekly Investment Insights

Written as of 1 June 2026 US stock indices recorded new highs last week with investor optimism around AI serving as the driving force....