BIL INVESTMENT INSIGHTS

Die realen Wirtschaftsdaten untermauern allmählich die wirtschaftliche Stabilisierung, porträtiert durch die Meinungsumfragen. Die ersten Anzeichen einer Erholung untermauern allmählich die durch Meinungsumfragen abgebildete wirtschaftliche Stabilisierung und lassen hoffen, dass die tiefste Rezession seit den 1930er-Jahren auch die kürzeste sein könnte. Doch die Märkte klammern sich vielleicht zu fest an diese Hoffnung und preisen ein Erholungsmodell an, das im Widerspruch zu den aktuellen Fundamentaldaten steht.

In letzter Zeit

tendierten die makroökonomischen Daten, dank der beständigen Unterstützung

durch Regierungen und Zentralbanken, in die richtige Richtung. In den USA haben Unternehmen

Wiedereinstellungsprogramme eingeleitet, die Räder der Fabriken drehen sich

wieder und Verbraucher strömen wieder in die Einkaufszentren. Einzelhandelsumsätze stiegen mit erheblicher, aber

wahrscheinlich nicht haltbarer Geschwindigkeit (+17,7 % statt der

erwarteten +8,4 %). Beim Staatshaushalt scheint ein weiteres

Konjunkturpaket mit einem Volumen von mindestens 1 Billion US-Dollar in

Vorbereitung zu sein, um der Wirtschaft kurzfristig eine weitere Konjunkturspritze zu geben. In Europa legen Meinungsumfragen und hochfrequente Daten wie Online-Verkehr und

Kundenfrequenz nahe, dass der schlimmste Teil des Abschwungs hinter uns

liegt und Deutschland die Erholung seit Mai

anführt. Auf dem Kontinent muss ein

Konjunkturpaket (im vorgeschlagenen Umfang von 750 Mrd. EUR, davon 500 Mrd. EUR an Beihilfen und 250 Mrd. EUR an Krediten) allerdings von den Mitgliedstaaten erst

noch genehmigt werden.

Die

Verbesserungen beziehen sich auf eine sehr niedrige Ausgangsbasis. Bei

absoluter Betrachtung sind die Daten aber immer noch schwach. Es könnte bis zum

dritten oder vierten Quartal dieses Jahres dauern, bis sich die Erholung

etabliert, und wir gehen nicht davon aus, dass in der COVID-Krise verloren

gegangenes Vermögen vor Ende 2021 vollständig wieder zurückgewonnen werden kann

(eine häkchenförmige Erholung (✓) im Gegensatz zu der von Vielen

erwarteten V-förmigen Rückkehr zu Normalität). Es gibt natürlich Risiken für

unser Basisszenario: in erster Linie eine zweite Infektionswelle (neue

Infektionsherde gab es in Peking, Chennai und verschiedenen US-Bundesstaaten)

und dann geopolitische Spannungen. Donald Trump sagte jüngst, dass eine

Entkopplung der chinesischen und der US-Wirtschaft noch nicht vom Tisch sei,

und derartige Äußerungen könnten sich im Vorfeld der Präsidentschaftswahlen im

November noch zuspitzen. Es gibt auch Aufwärtsrisiken: eine schneller als

erwartete Verfügbarkeit eines Impfstoffs oder die schnelle Eindämmung neuer

Ausbrüche. Unter Abwägung beider Seiten der Gleichung bleiben wir vorerst

risikoneutral.

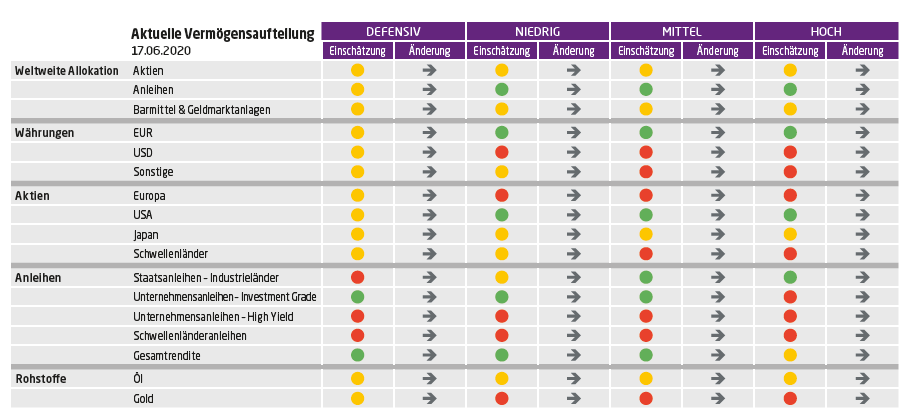

Aktien: überzuckerte Rally

Vor

dem Hintergrund unseres Basisszenarios bleiben wir gegenüber Aktien kurzfristig

bei einer neutralen Haltung, stehen der Anlageklasse aber mittel- bis

langfristig eher skeptisch gegenüber. Die jüngste Rally lässt sich mit einer

Crème Brûlée vergleichen. Sie ist verlockend, aber man muss nur einmal auf die

Oberfläche klopfen, um festzustellen, dass es darunter weich und glitschig ist.

Die extremen Bewertungen, die ein weltweites Gewinnwachstum im Jahr 2021 von

etwa 30 % implizieren, haben keine feste Grundlage. Die makroökonomischen

Daten müssen sich noch erheblich verbessern, um diesen Erwartungen gerecht zu

werden und eine derart beeindruckende Erholung der Gewinne zu ermöglichen. Die

entscheidenden Komponenten des Aufstiegs von Aktien sind die Stimmung und die

Konjunkturanreize. Ersteres ist fragil und Letzteres sorgt zwar auf kurze Sicht

für Unterstützung, kann aber nicht ewig andauern. Bei regionaler Betrachtung

machen US-Titel den größten Teil unseres Aktienengagements aus, während wir in

Japan neutral positioniert und in Europa und den Schwellenländern

untergewichtet sind.

Zuletzt

waren abrupte Wechsel an der Führungsspitze der Sektoren zu beobachten, während

die Kluft zwischen Gewinnern und Verlierern innerhalb der Sektoren groß ist.

Erwähnenswert ist, dass die Rally von Value-Titeln bei Small Caps

offensichtlich zum Teil (oft wankelmütigen) Kleinanlegern zuzuschreiben ist,

die kostenlose Trading-Apps nutzen. Zurzeit meiden wir starke Sektorengagements und ziehen

es vor, Qualitätstitel aus unterschiedlichen Sektoren auszuwählen (Unternehmen

mit geringer Verschuldung, hohen Cashflows usw.).IT und Gesundheitswesen

scheinen am besten gerüstet zu sein, um einen Abschwung zu überstehen, während

sie gleichzeitig überzeugende langfristige Wachstumsperspektiven zu bieten

haben.

Festverzinsliche Anlagen: Anreiz-Häubchen

Festverzinsliche Anlagen

profitieren von zusätzlicher Unterstützung durch die Zentralbanken. Bei der

US-Notenbank herrscht ein sehr starker Konsens

darüber, dass die Leitzinsen für längere Zeit auf unverändert niedrigen Niveaus

bleiben, während sie im Rahmen der quantitativen Lockerung neben den etwa 5,5

Mrd. USD an Anleihen-ETFs, die sie seit März gekauft hat, nun auch einzelne

Titel für Käufe ins Visier nimmt. Sie

wird Investment-Grade-Papiere und gefallene Engel mit Laufzeiten unter fünf Jahren kaufen und sich dabei an

die selbst auferlegten Obergrenzen halten. Sie darf nicht mehr als 10 %

aller umlaufenden Anleihen eines Unternehmens kaufen, und keine Position darf

mehr als 1,5 % des Programms ausmachen.

Bei Staatsanleihen sind Anleger zwischen den

Aussichten auf mehr Emissionen und große künftige Haushaltsdefizite und der

Fähigkeit der Zentralbanken, die Anleihen zu absorbieren und die Zinsen niedrig

zu halten, hin- und hergerissen. Nur zur Veranschaulichung sei erwähnt, dass

US-Treasuries ein Rekordemissionsvolumen erreicht haben, das dreimal so hoch

ist wie das in der Krise von 2008. Dennoch ist die Politik der Zentralbank klar

und sie hält an niedrigen Zinsen fest, während die Inflation kurzfristig wohl

kaum Aufwärtsdruck auf die

Zinssätze ausüben wird. Eine stärkere Erholung der Wirtschaft könnte die

Zinssätze zwar in die Höhe treiben, würde dabei aber auch den Bedarf an

haushaltspolitischen Anreizen verringern. In Europa wird das Nettoangebot an

deutschen Bundesanleihen im Jahr 2020 trotz erhöhter Emissionen voraussichtlich

immer noch im negativen Bereich liegen. Wir halten in unseren Profilen mit

mittlerem und hohem Risiko eine Komponente von Staatsanleihen, die in erster

Linie das Aktienrisiko mindern soll, und sind bei der Duration neutral

positioniert.

Investment-Grade-Papiere befinden sich nach wie vor im Sweetspot, und wir

sind in dieser Anlageklasse übergewichtet. Die Spreads haben sich wieder

verengt, sind aber immer noch recht weit. Sollte es zu einer zweiten COVID-Welle

kommen, könnten sie sich wieder ausweiten, aber die starke Unterstützung durch

die Zentralbanken beiderseits des Atlantiks bildet ein solides Auffangnetz. Die

Liquidität verbessert sich, und es gibt starke Kapitalflüsse, aber ein

erheblicher Betrag an Barmitteln verharrt noch in Wartestellung.

Das High-Yield-Segment (HY) profitiert von der ungewollten Unterstützung

durch die Zentralbanken, während IG-Anleger auf der Suche nach höherer Rendite

wieder aus ihrer Komfortzone in Richtung HY gedrängt werden. HY ist im Umfeld

politischer Unterstützung in Relation zu den höheren Erwartungen von Ausfällen

fair bewertet. Wir haben jedoch nur ein sehr geringes Engagement, da wir zum

jetzigen Zeitpunkt keine zusätzlichen Risiken eingehen wollen. Wir

bevorzugen in dieser Anlageklasse Qualitätstitel und gefallene Engel.

Die Schwellenländer befinden sich im Auge des COVID-Sturms, wobei

Lateinamerika zum neuen Epizentrum wird und China erneut Lockdowns verhängen

muss, um eine zweite Welle einzudämmen. Daher ergibt sich für

Schwellenländeranleihen weiterhin ein problematisches Bild, und wir bleiben

untergewichtet.

Alles in allem lassen wir in diesem Monat im Hinblick auf unsere Vermögensallokation Vorsicht walten, da wir befürchten, dass sich die positive Stimmung, die Aktien weiter steigen lässt, rückblickend als ein Zuckerrausch erweisen wird. Wir warten überzeugendere Wirtschaftsdaten ab, bevor wir wieder einlenken, und geben der Robustheit der Portfolios im derzeitigen Umfeld oberste Priorität.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

May 22, 2026

Weekly Investment Insights

Written as of 22 May 2026 All information is provided for informational purposes only and does not constitute investment advice or a recommendation. SpaceX...

May 19, 2026

BILBoardBILBoard May 2026 – Running on fumes

Based on the Asset Allocation Committee on May 5 2026 The conflict in the Middle East is now well into its third month, with traffic...

May 18, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot Last week, US President Donald Trump travelled to China to meet President Xi Jinping to discuss trade, technology restrictions, global tensions, and potential...

May 11, 2026

NewsThe market closes the door on Fed rat...

Expectations for monetary policy easing by the US Federal Reserve (Fed) have shifted significantly since the start of the year. The conflict in the Middle...

May 11, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot Oil prices rose again over the weekend as Washington and Tehran failed to come to an agreement to end the war in the...