BIL INVESTMENT INSIGHTS

L’économie mondiale est plongée en coma artificiel et la pandémie de coronavirus va entraîner une diminution profonde, bien que temporaire, de l’activité économique. 2,5 milliards de personnes, soit un tiers de la population mondiale, sont désormais soumises à des restrictions de déplacement, les gouvernements tentant d’éradiquer la propagation du virus. La chute de la demande, la suspension de la production et les perturbations importantes des chaînes d’approvisionnement en découlant signifient sans nul doute que l’économie mondiale est entrée en récession.

La durée de cette dernière va

dépendre de l’évolution de la pandémie (sachant que certains facteurs

épidémiologiques, tels que la date du pic de l’épidémie, restent inconnus),

ainsi que des réactions des autorités publiques et monétaires . Aucun manuel ne

nous indique ce qui va se passer par la suite et nous ne pouvons nous référer à

aucun épisode comparable dans l’histoire. Cependant, la Chine semble désormais

voir la lumière au bout du tunnel. De plus, étant donné que l’épidémie y a déjà

atteint son pic, l’économie se remet tout doucement en marche.

Notre scénario central table sur une « cessation totale »

induite par les États qui couvrira l'ensemble du deuxième trimestre, et où tant

la demande que l’offre s’effondreront. Cette situation pourrait être

désastreuse pour les millions de petites entreprises qui forment la colonne

vertébrale de l’économie mondiale. Une vague de licenciements, de loyers non

payés et de faillites est susceptible de se produire, même si les gouvernements

se hâtent de prendre des mesures pour neutraliser ces distorsions. Toutefois,

notre système économique est doué d’une capacité d’adaptation naturelle :

il va survivre. La profonde récession du deuxième trimestre ne va pas aboutir à

une sorte d’âge de glace économique : dès que la distanciation sociale ne

sera plus obligatoire, l’économie reviendra progressivement à la vie. Les

ménages recommenceront à dépenser et réaliseront les achats reportés. Les

entreprises les plus solides renforceront leur position dominante, alors que de

nouveaux besoins, idées et opportunités se feront jour.

Mais, en attendant, les marchés ont

des difficultés à se projeter aussi loin dans le temps, les médias alimentant

leurs craintes et l’anxiété pesant sur leur sentiment. Résultat : un

effondrement précipité du marché des actions, le plus rapide de l’histoire.

Afin de calmer les marchés et

d’empêcher une récession prolongée et une boucle de rétroaction qui

s’autoalimente, les régulateurs, les gouvernements et les banques centrales

font front, certains recourant même à des mesures appliquées en temps de

guerre. Les autorités monétaires promettent aux intermédiaires financiers et

aux marchés du crédit autant de liquidités qu’ils le souhaitent et les autorités

publiques renforcent leurs lignes de défenses par des dépenses publiques et budgétaires

massives. Dans le même temps, les institutions financières sont beaucoup plus

solides que par le passé, puisqu’elles affichent des bilans de taille plus

modestes et des réserves de fonds

propres plus importants, leur permettant d’offrir des lignes de crédit

aux entreprises qui se trouvent temporairement à court de liquidités.

Théoriquement, la valorisation du

S&P 500 s’est réajustée à des niveaux plus attrayants. Nous disons

bien « théoriquement », car prédire les bénéfices futurs est

aujourd’hui très aléatoire. Pourtant, l’anxiété va finir par disparaître et la

consommation, les dépenses, les investissements et la production retrouveront

alors leur cours normal. Les marchés auront déjà

rebondi avant que la reprise n’apparaisse dans les données macroéconomiques. C’est

pourquoi nous avons décidé d’accroître notre exposition aux actions afin de

corriger l’effet de « dérive du

portefeuille » (le recul de la valeur de marché des actions signifiant

naturellement qu’elles représentent un pourcentage inférieur de notre

portefeuille par rapport à la période précédant la correction), et ramenons

notre exposition globale aux actions à un niveau neutre. Nous avons procédé en

sélectionnant des titres de qualité élevée, en recourant à une analyse

fondamentale afin d’identifier les entreprises bien préparées, disposant

d’une solide trésorerie et faiblement endettées qui

génèrent des flux de trésorerie robustes, tout en évitant les secteurs

et activités présentant un risque de déstabilisation important dans le contexte

actuel.

Nous avons également restructuré notre exposition aux obligations

souveraines. Si nous avons maintenu l’allocation globale à cette classe

d’actifs, nous avons augmenté nos positions en bons du Trésor américain (avec couverture

du risque de change en Euro) à 20 % de l’exposition totale en obligations

d’État en vendant un montant proportionnel d’emprunts d’État européens. Le

principal objectif est ici de diversifier le risque lié à la courbe

d’intérêt : si la situation se détériore, les bons du Trésor disposent

d’une marge de baisse de leur rendement supérieure à celle de leurs équivalents

européens. En ce moment, la meilleure chose à faire dans l’univers obligataire

est de rester prudent. Les spreads de crédit ont explosé à tous les

niveaux ; même ceux des titres investment grade notés AAA ont plus que

doublé en à peine dix jours, et si les niveaux de 2008 devaient être une

référence, ils pourraient encore fortement s’élargir. La dette spéculative

n’est absolument pas envisageable en ce moment et le marché primaire est fermé.

Ce segment, tant aux États-Unis qu’en Europe, est menacé par une série de

rétrogradations d’obligations investment grade dans la catégorie spéculative,

ce que l’on appelle les « anges déchus », alors que l’univers du haut

rendement américain semble encore plus fébrile quand on prend en compte sa

corrélation étroite avec le prix du pétrole (en raison de l’existence de

nombreuses entreprises de production de pétrole de schiste). Pour le moment, la

guerre des prix menée par l’Arabie saoudite se prolonge, entrainant une baisse

du prix du baril sous les 25 USD la

semaine dernière.

Avec autant de variables, il est vrai que les choses pourraient d’abord

empirer avant de s’améliorer. Cependant, nous devons restés concentrés sur nos

objectifs d’investissement à long terme, rassurés par la mise en œuvre d’une

telle force de frappe budgétaire et monétaire, qui signifie que non, ce n’est

pas le début de la fin. La majorité des « blue chips » et des

entreprises de renoms va survivre à cette pandémie.

Pour le moment, le mieux que l’on puisse faire est de contribuer à « aplatir la courbe » en maitrisant cette maladie en restant à la maison, dans la mesure du possible, tout en respectant les mesures de distanciation sociale et une hygiène quasi obsessionnelle. Si vous voulez vous distraire et/ou vous rassurer, « Night on Earth », la nouvelle série Netflix, est un choix sûr. Grâce aux dernières technologies, la caméra révèle la vie cachée des animaux du monde une fois la nuit tombée. La grenouille arctique offre une anecdote rassurante : ce minuscule amphibien réussit à survivre alors qu’il est presque intégralement gelé, à tel point qu’il ne respire plus et que son cœur s’arrête de battre complètement pendant plusieurs semaines d’affilée. Pourtant, dès que les températures repartent à la hausse, cette grenouille dégèle miraculeusement et revient à la vie... Moralité : essayons de voir l’économie comme une grenouille arctique !

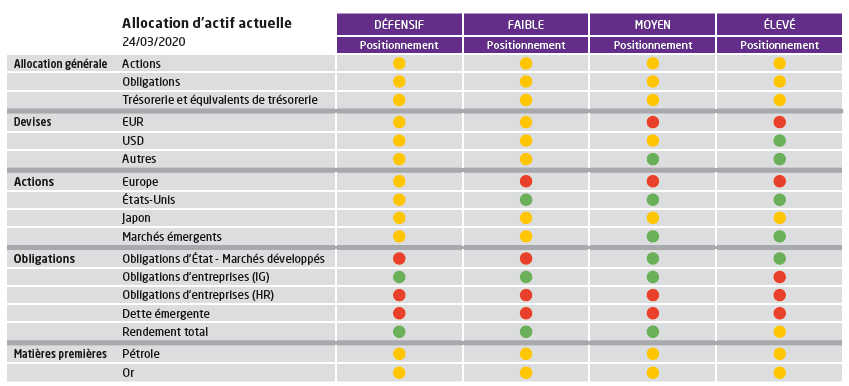

Évolution : indique l'évolution de notre exposition depuis la réunion du comité d'allocation d'actifs du mois précédent

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

July 17, 2026

BILBoardBILBoard July 2026 – A false dawn

Based on decisions taken at the July 6 Asset Allocation Committee Just a few weeks ago, it appeared that the worst of the Middle East...

July 17, 2026

Weekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 17, 2026

Weekly InsightsWeekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 13, 2026

Weekly InsightsWeekly Investment Insights

Geopolitical tensions returned to the forefront of financial markets last week. After tankers were reportedly targeted in the Strait of Hormuz, the US launched...

July 6, 2026

Weekly InsightsWeekly Investment Insights

Central bank communication was a key market driver last week, with several officials taking the mic. Stateside, Richmond Fed President Tom Barkin warned that US...