BIL INVESTMENT INSIGHTS

Wiederöffnung und Erholung – das ist das vorherrschende Thema an den Märkten. Anleger sehen über die aktuelle Lage hinweg und positionieren sich für eine vielversprechende Zukunft nach der Pandemie.

Wir stehen bereits jetzt unerwartet gut da. So stufte die OECD vor Kurzem ihre weltweite Wachstumsprognose für 2021 auf 5,6 % hoch (ein Plus von 1,4 % gegenüber den bisherigen Prognosen), und die Gewinnkorrekturen tendieren in allen Regionen nach oben.

Bessere Wachstumsaussichten haben auch zu höheren Anleiherenditen geführt – vor allem in den USA. Höhere Renditen verursachen zwar Volatilität am Aktienmarkt (und könnten dies auch weiterhin tun), wir rechnen jedoch nicht damit, dass dieser dadurch aus der Bahn geworfen wird. Erstens, weil die Erholung von einem extrem niedrigen Ausgangsniveau ausgeht, und zweitens, weil der Renditeanstieg bessere Konjunkturaussichten widerspiegelt. Kurzum: Unserer Ansicht nach steigen die Renditen aus gutem Grund.

Die Geldpolitik dürfte fürs Erste locker bleiben

Das Thema Wiederöffnung bzw. Erholung hat auch für einen Anstieg der Inflationserwartungen gesorgt. Inflation wird gewöhnlich dann zum Problem, wenn die Zentralbanken beschließen, sie mit Zinserhöhungen auszubremsen, um einer Konjunkturüberhitzung entgegenzuwirken. In den USA scheint die Fed zuversichtlich zu sein, dass der Inflationsanstieg vorrübergehender Natur ist; auch die Breakeven-Raten zeigen, dass der Markt mit einem kurzen Inflationsschub und nicht mit langfristigen Preiserhöhungen rechnet. Bei seiner Sitzung im März bekräftigte der Offenmarktausschuss der Fed seine Absicht, seine Instrumente „solange wie notwendig“ einzusetzen, um seinem Vollbeschäftigungsauftrag nachzukommen. Die Zentralbank konzentriert sich eindeutig auf die Förderung eines nachhaltigen Wachstums, das über den Adrenalinschub nach Aufhebung des Lockdowns hinaus Bestand hat. Folglich sieht der „Dot Plot“ der Fed bis 2024 keine Zinserhöhungen vor, auch wenn einige ihrer Vorstandsmitglieder bereits 2023 in Erwägung ziehen. Außerdem ließ der Ausschuss verlauten, dass er seine Anleihekäufe im derzeitigen Umfang (120 Milliarden US-Dollar pro Monat) fortführen werde. Wir betrachten das Inflationsrisiko in der Eurozone aktuell als begrenzt. Gleiches gilt für China, wo sinkende Schweinefleischpreise den Inflationsdruck verringert haben.

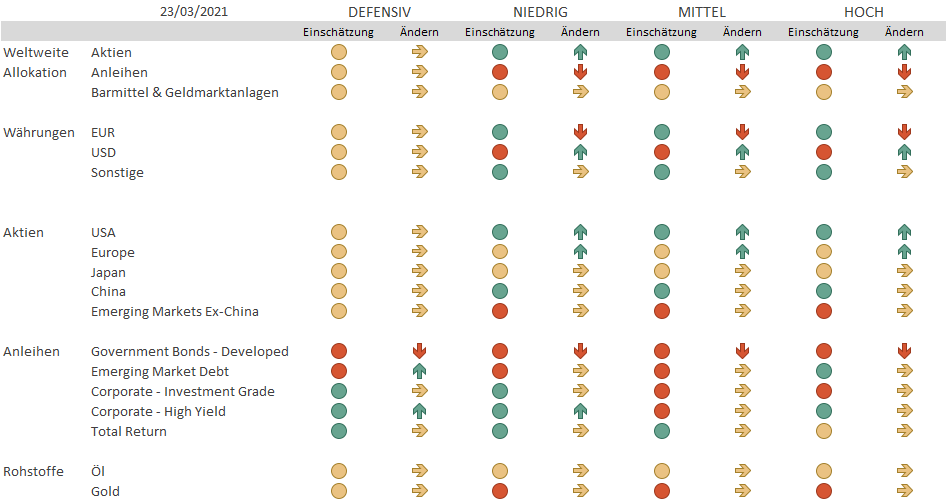

Unsere Übergewichtung von Risikoanlagen wie Aktien wird durch eine Fortsetzung der unterstützenden Geldpolitik in Kombination mit Konjunkturanreizen und der Bereitstellung von Impfstoffen untermauert.

Aktien

Bestimmte Regionen, wie die USA und China, haben im Hinblick auf das Wiederöffnungs- und Erholungsszenario einen Vorsprung. Wir bevorzugen diese Regionen bei unserer Aktienallokation, denn dort herrscht ein höheres Potenzial für eine positive Entwicklung und dort versprechen wir uns die meisten Chancen.

In den USA schlagen sich die Auswirkungen des 1,9 Billionen US-Dollar schweren Konjunkturpakets von Joe Biden bereits in den gesamtwirtschaftlichen Daten nieder. Im März beobachtete IHS Markit einen starken Nachfragezuwachs sowie einen anhaltenden Anstieg der Aufträge für Waren und Dienstleistungen auf den höchsten Stand seit mehreren Jahren. Insgesamt haben US-Haushalte jetzt höhere Ersparnisse und geringere Schulden als vor der Pandemie. Es steht also reichlich Geld zur Verfügung, das darauf wartet, ausgegeben zu werden. Nicht-Basiskonsumgüter bilden daher einen unserer bevorzugten Sektoren.

Ansonsten favorisieren wir auf Sektorebene Grundstoffe (ein Wirtschaftsbereich mit massiven Gewinnkorrekturen, dem höhere Rohstoffpreise zugutekommen) und Industriewerte (ein Hauptnutznießer des Themas Wiederöffnung und der staatlichen Konjunkturmaßnahmen). Versorger sagen uns ebenfalls zu. Auf den ersten Blick mag dieser defensive Bereich vielleicht nicht so recht zu den drei vorgenannten zyklischen Sektoren passen. Wir halten dennoch daran fest, weil wir hier aktiv und gezielt hochwertige Unternehmen auswählen, die von der Energiewende profitieren dürften – und damit auch von den 400 Milliarden US-Dollar, die Präsident Biden für Investitionen in saubere Energie und Innovation vorgesehen hat.

Da die USA bei der Wiederöffnung die Nase vorn haben (was in höheren Zinsen und Inflationserwartungen zum Ausdruck kommt), haben wir unser US-Aktienengagement zugunsten von Value-Titeln ausgerichtet. Value-Aktien entwickeln sich in aller Regel gut, wenn sich die Konjunktur im Aufschwung befindet und Unternehmensgewinne sowie Zinsen steigen. Derzeit haben Value-Aktien deutlich günstigere Bewertungen als Wachstumsaktien.

Der Aufwärtsdruck auf die Zinsen wäre normalerweise ebenso wie der zunehmend steile Verlauf der Renditekurven ein positives Signal für europäische Aktien, da es in dieser Region eine höhere Konzentration von Value-Titeln gibt. Obgleich wir unser Engagement in der letzten Zeit leicht erhöht haben, halten wir eine Übergewichtung für verfrüht. Aus der Unklarheit hinsichtlich des Zeitplans für die Wiederöffnung in Europa, wo sich einige Länder noch im Lockdown befinden, erwächst eine größere Unsicherheit in Bezug auf die Fähigkeit der Unternehmen, die Gewinnerwartungen zu erfüllen. Britische Aktien sind angesichts des hohem Impftempos jetzt attraktiver.

Anleihen

Insgesamt schätzen wir festverzinsliche Anlagen aufgrund weltweiter Zinserhöhungen negativ ein. Das gilt vor allem für Staatsanleihen. In den USA verläuft die Kurve immer steiler und infolge des allgemeinen Tenors der Fed sind Anleihen mit längeren Laufzeiten aufgrund der beständig steigenden Zinsen dem Markt ausgeliefert. Im Berichtsmonat schlossen wir alle verbleibenden Positionen in inflationsgebundenen Anleihen (TIPS), d. h. wir haben jetzt keine US-Schatzwechsel mehr in unseren Portfolios. Unsere kleine, untergewichtete Position in Staatsanleihen konzentriert sich auf Europa, wo die EZB Ausgaben im Rahmen ihres Pandemie-Notfallankaufprogramms (PEPP) vorzieht, um den Zinsanstieg zu begrenzen. Darüber hinaus versucht die EZB (mit Erfolg), die Spreads innerhalb von Europa einzudämmen. In der Frage Kern- oder Peripherieländer vertreten wir daher eine neutrale Haltung.

Wir haben Unternehmensanleihen mit Investment-Grade-Rating übergewichtet, denn wir sind überzeugt, dass diese weiter von der unterstützenden Geldpolitik und den Verbesserungen im gesamtwirtschaftlichen Umfeld profitieren werden. Möglicherweise schießen sie bei einer Spreadverengung sogar übers Ziel hinaus.

Wir haben eine leichte Übergewichtung im Segment der Hochzinsanleihen. Die Spreads befinden sich jetzt wieder auf dem gleichen Niveau wie vor der Corona-Pandemie, die Kapitalströme sind förderlich, da die Anleger nach Rendite suchen, und die erwarteten Ausfälle sinken wieder auf ihre historischen Durchschnittswerte. Höhere Ölpreise entlasten die US-Energiebranche, die einen ganz wesentlichen Anteil am US-Hochzinsmarkt hat.

Bei unserer Allokation in Schwellenländeranleihen bevorzugen wir auf Hartwährung lautende Unternehmensanleihen, die sich bei der jüngsten Verkaufswelle besser hielten. Unternehmensanleihen reagieren weniger empfindlich auf einen Anstieg der Realzinsen.

Fazit

Alles in allem sieht es so aus, als ob wir auf eine Phase mit anziehendem Wachstum und reichlich Liquidität zusteuern. Befeuert wird diese Entwicklung durch ein beispielloses Zusammenwirken von Fiskal- und Geldpolitik sowie ein allgemeines Wiederhochfahren der Wirtschaft dank der Bereitstellung von Impfstoffen. Daher bevorzugen wir risikoreichere Anlagen. Wir konzentrieren uns vorrangig auf Unternehmen aus eher zyklischen Sektoren, die von den Themen Wiederöffnung und Erholung profitieren dürften.

Einschätzung: Gibt an, ob wir die Anlageklasse positiv, neutral oder mit Skepsis beurteilen. Änderung: Gibt an, wie sich unser Engagement seit der Sitzung des Ausschusses für Vermögensaufteilung im Vormonat verändert hat

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

July 17, 2026

BILBoardBILBoard July 2026 – A false dawn

Based on decisions taken at the July 6 Asset Allocation Committee Just a few weeks ago, it appeared that the worst of the Middle East...

July 17, 2026

Weekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 17, 2026

Weekly InsightsWeekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 13, 2026

Weekly InsightsWeekly Investment Insights

Geopolitical tensions returned to the forefront of financial markets last week. After tankers were reportedly targeted in the Strait of Hormuz, the US launched...

July 6, 2026

Weekly InsightsWeekly Investment Insights

Central bank communication was a key market driver last week, with several officials taking the mic. Stateside, Richmond Fed President Tom Barkin warned that US...