BIL INVESTMENT INSIGHTS

Sinds de laatste

BILBoard is er veel veranderd. De Amerikaanse presidentsverkiezingen zijn

gewonnen door de Democratische kandidaat, Joe Biden, maar de door markt

verwachtte "Democratische golf" is uitgebleven. Hoewel de markten het

dus bij het verkeerde eind hadden, won een nieuw standpunt snel aan terrein:

een verdeeld Congres zou het gunstigste scenario zijn om een te linkse beleidskoers af te wenden. In

november kregen we hoop op een vaccin.

Twee kandidaten meldden dat hun vaccin tijdens de testfase in zo'n 95% van de

gevallen effectief bleek te zijn. We hebben nog een lange weg te gaan voordat

er daadwerkelijk op grote schaal kan worden gevaccineerd, maar door het

uitgelaten sentiment schoten de S&P 500 en de Dow Jones omhoog tot

recordhoogten en diezelfde uitbundige stemming versnelde de korte maar

ingrijpende stijlrotate van groei naar waarde. Optimisme over de toekomst en

een oplossing voor de gezondheidscrisis moet echter in perspectief geplaatst

worden met de realiteit van het hier en nu: de torenhoge besmettingscijfers aan

beide zijden van de Atlantische Oceaan dwingen overheden tot nieuwe beperkende

maatregelen.

Macro

De

epidemiologische situatie is weliswaar terug te zien in de macro-economische

cijfers, maar niet in zulke mate dat we ons basisscenario moeten bijstellen.

Dankzij steun vanuit monetaire en fiscale hoek geloven we nog altijd in een

economisch herstel in 2021, waarbij de in de crisis geleden verliezen tegen

2022 zullen zijn goedgemaakt.

In de VS heeft

het herstel verrassend sterk uitgepakt. In het bedrijfsleven duidt de toename

van de industriële productie, van de benuttingsgraad van de productiecapaciteit

en de orders van duurzame goederen duidelijk op een herstel, terwijl de

ISM-enquête erop wijst dat zowel de industrie als de dienstverlening momenteel

zwarte cijfers schrijven. Dat is een goed teken voor de arbeidsmarkt. In

oktober daalde het werkloosheidscijfer al een vol procentpunt naar 6,9%.

Desondanks is het sentiment onder consumenten bekoeld vanwege het stijgend

aantal besmettingen. Iedereen zit te wachten op een extra pakket

begrotingsstimuli, maar we kunnen alleen maar hopen dat Trumps laatste maanden

in het Witte Huis zonder grote problemen zullen verlopen.

In Europa was de

sprong in de bbp-groei groter dan verwacht (+12,7%) doordat de beperkende maatregelen

werden verlicht. Maar inmiddels zijn die verlichtingen weer teruggedraaid en

het hele continent dreigt in een dubbele dip terecht te komen. De situatie

wordt er niet beter op nu de langverwachte begrotingsstimulering op een

zijspoor is gezet na veto's van Hongarije en Polen, waardoor de steun aan de

economie voorlopig alleen vanuit de ECB kan komen. De centrale bank zal het

pakket maatregelen in haar vergadering van december naar verwachting

uitbreiden, maar uiteindelijk biedt haar arsenaal weinig ruimte om de consument

een hart onder de riem te steken, afgezien van het verlichten van de huidige

schuldenlast. Wat dat betreft is er een duidelijke behoefte aan fiscale steun.

De Chinese

economie geniet momenteel een duidelijke V-vormige opleving en is in het derde

kwartaal met 4,9% gegroeid dankzij het verrassend snelle herstel in de export

en detailhandelsverkopen. Zowel de industriële productie als de dienstverlening

maakten in oktober een forse groei door en de PMI wijst erop dat deze trend

voorlopig aanhoudt, mede dankzij een gerichte fiscale ondersteuning.

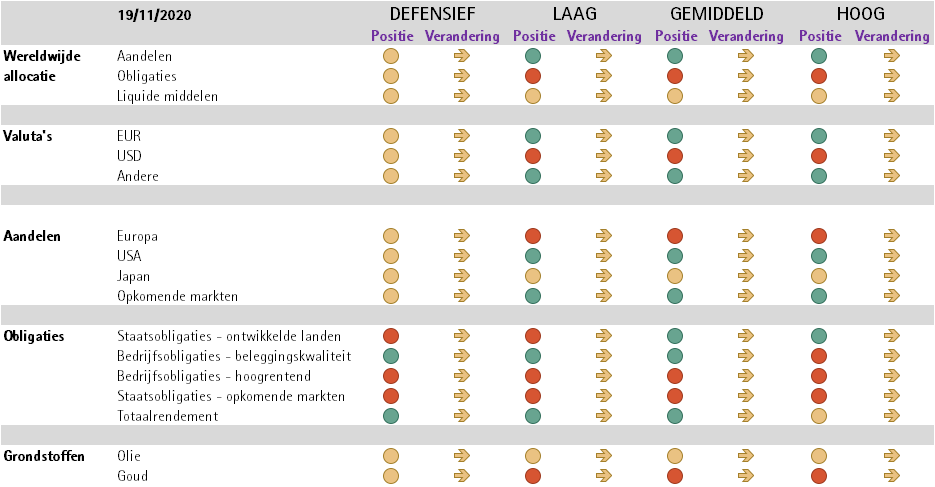

Obligaties

De doorbraak op

vaccingebied stuwde de rentes hoger, maar de stijgingen zijn beperkt door de

vrijgevigheid van de centrale banken en de bezorgdheid om de stijgende besmettingscijfers.

Nu USD 16 000 miljard aan schuldpapier een negatief rendement oplevert, gaan

beleggers op zoek naar marktsegmenten van lagere kwaliteit voor een positief

rendement. Om goed tussen risico en rendement te laveren is een selectieve

aanpak van essentieel belang.

Wat staatsobligaties betreft, klimt de risicovrije rente in de VS in de voetsporen van de dynamische economie langzaam op, terwijl de Europese rentes zijn geslonken door de lage groei en de afwezigheid van inflatie, de kwelgeesten van de EU. Door de lage en negatieve rente zijn staatsobligaties de spreekwoordelijke aardappels van een evenwichtige portefeuille: standaardkost, maar niet bijzonder smakelijk. In de VS, waar de rente mogelijk langzaam omhoog zal gaan, zijn we bijzonder terughoudend wat betreft de duration.

Onze voorkeur

gaat nog altijd uit naar bedrijfsobligaties van beleggingskwaliteit (investment

grade of IG) waarvan de kerncijfers een verbetering laten zien. Na

maandenlange vlakke koersen betekende het vaccin-nieuws eindelijk een doorbraak

voor de spreads: die zakten in Europa zelfs tot onder de 100 bp. De markt voor

bedrijfsobligaties van beleggingskwaliteit geniet voorlopig nog de steun van

centrale banken, die in Europa waarschijnlijk nog tot in 2021 aanhoudt. De Amerikaanse

IG-obligatiemarkt staat al op eigen benen: de Fed gebruikt nu nog maar een

fractie van de vuurkracht waarover ze beschikt. Toen het duidelijk werd dat de

Fed in 2021 niet zou doorgaan met de aankoop van bedrijfsobligaties, reageerden

de markten gelaten: de aankoop van staatsobligaties door de Fed is natuurlijk

ook indirect gunstig voor bedrijfsobligaties.

Hoogrentende

obligaties zijn ook uit hun apathie gebroken en de rente op Amerikaanse

hoogrentende obligaties bereikte afgelopen maand een recorddiepte van 4,56%.

Met een sterke kapitaalinstroom, een beperkt aantal faillissementen en de kans

op enige spreadverkrapping (voornamelijk tussen BBB en BB), hanteren we een

selectieve benadering voor deze activaklasse. Het hoogrentende buffet bestaat

uit sterk uiteenlopende bedrijven – sommige zijn te vertrouwen, andere moeten

worden vermeden. Voorzichtig selecteren is essentieel, vooral nu Moody's heeft

voorspeld dat de wanbetalingen pas in maart zullen pieken.

Op de opkomende

markten geven we nog altijd de voorkeur aan bedrijfsobligaties boven

staatsobligaties vanwege het volatiliteitsprofiel en de kortere duration.

Aandelen

Al met al zijn we

positief gestemd over aandelen. In het kielzog van het resultatenseizoen over

het derde kwartaal, dat zowel in de VS als in Europa veel beter uitviel dan

analisten verwacht hadden, zijn de vooruitzichten voor de winstgroei voor de

komende twaalf maanden in alle regio's behalve Japan naar boven bijgesteld.

Onze voorkeur gaat nog altijd uit naar de VS (de thuisbasis van hoogwaardige

groeibedrijven en bedrijven die profiteren van thuiswerken) en China (vanwege

de aanzienlijke binnenlandse groei).

Een scenario waarin de rente langer

laag blijft, is nog altijd gunstig voor de kwaliteit-/groeistijl en dit blijft

ook onze voorkeur. Zoals we in november echter hebben gemerkt, gaan beursrally's

vaak gepaard met kortstondige maar ingrijpende stijlrotaties. Hoewel we niet

geloven dat de huidige omstandigheden langdurig bovengemiddelde prestaties van

waardeaandelen in de hand werken, moeten portefeuilles beschermd worden tegen

de mogelijkheid dat er tijdelijk verschuivingen optreden in het sentiment.

Hiervoor hebben we een zeker niveau van conjunctuurgevoeligheid in de

portefeuille geïntroduceerd via onze sectorselectie: zo hebben we de

blootstelling aan basisconsumptiegoederen teruggebracht ten gunste van

industrie

De industriële

sector doet het midden tot laat in de cyclus goed

en biedt groeimogelijkheden bij stijgende PMI's. De sector wordt een van de

belangrijkste begunstigden van de grootschalige

begrotingsstimuleringsprogramma's in de VS en Europa. We zijn ook positiever

gestemd over Materialen. Het Chinese herstel en de bijbehorende stijging

van de industriële bedrijvigheid behoren tot de belangrijkste drijfveren achter

de sterke winstherzieningen en de gestegen grondstoffenprijzen. Op het eerste

gezicht lijken de waarderingen in de sector vrij hoog, maar dat is voornamelijk

te wijten aan de dure subsector chemie; elders in de sector is nog altijd

waarde te vinden.

De bovenstaande

sectoren geven de portefeuille een vleugje waarde, maar dit wordt gecompenseerd

met sterke groeisectoren die naar onze mening nog verder kunnen stijgen, vooral

nu de pandemie nog welig tiert. De veiligere posities: IT, een sector

met een forse winstgroei, een sterke kasstroomgeneratie en gezonde balansen die

de vruchten plukt van het thuiswerken én de structurele digitalisering; Gezondheidszorg,

een defensieve sector die door de pandemie is opgestuwd; en Nutsbedrijven,

nog een defensieve sector die profiteert – en blijft profiteren – van de

wereldwijde focus op hernieuwbare en schone energie.

De tijd is nog niet rijp om onze portefeuilles klaar te maken voor een opleving van waardeaandelen. Naarmate het economisch herstel vordert, kunnen aandelen die het charisma van tech-hoogvliegers missen, óók een comeback maken – zeker wanneer nieuwe begrotingsstimuli door beginnen te sijpelen in de reële economie. Vooralsnog bestaat onze maaltijd hoofdzakelijk uit kwaliteits-/groeiaandelen en zetten we waardeaandelen als bijgerecht op tafel, zodat de tijdelijke stijlrotaties niet zo zwaar op de maag liggen.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

June 19, 2026

Weekly Investment Insights

Written as of 19 June. Please note that there will be no Weekly Newsletter on 29 June. At the first FOMC meeting under Chairman...

June 16, 2026

BILBoardBILBoard Mid-Year 2026 – In sea...

Sunday, 21 June marks the official start of summer here in the northern hemisphere. Yet, after an unseasonably warm spring, conditions have turned cooler and...

June 15, 2026

Weekly InsightsWeekly Investment Insights

Written as of 15 June, After a volatile week, major US equity indices ended higher on Friday, supported by growing optimism around a potential...

June 5, 2026

Weekly InsightsWeekly Investment Insights

Written as at 5 June 2026 The record-breaking streak among chipmakers paused on Thursday after the outlook from a prominent player cast some doubt...

June 1, 2026

Weekly InsightsWeekly Investment Insights

Written as of 1 June 2026 US stock indices recorded new highs last week with investor optimism around AI serving as the driving force....