Research

Choose Language

November 26, 2020

BILBoard November 2020 – Eine leichte Beimischung von Substanzwerten

Seit unserem

letzten BILBoard-Newsletter hat sich einiges getan. Der demokratische Kandidat

Joe Biden gewann die US-Präsidentschaftswahlen, aber der umfassende Wahlsieg

der demokratischen Partei auf ganzer Linie, mit dem die Märkte gerechnet

hatten, blieb aus. Doch obwohl sie auf dem falschen Fuß erwischt wurden, kamen

die Märkte schnell zu der Einstellung, dass ein gespaltener Kongress das

günstigste Szenario sei, um ein zu starkes Abdriften der Politik nach links zu

vermeiden. Im November kamen auch Hoffnungen auf einen Impfstoff auf, da zwei

Kandidaten es bei Studien auf eine Wirksamkeit von rund 95 % brachten. Bis

zur letztendlichen Verteilung eines Impfstoffs ist es zwar noch ein weiter Weg,

aber die euphorische Stimmung trieb den S&P 500 und den Dow Jones

auf neue Allzeithochs und löste eine kurze, aber heftige Umschichtung von

Wachstums- in Substanzwerte aus. Doch der Optimismus im Hinblick auf die Zukunft

und eine Lösung für die Gesundheitskrise muss mit der aktuellen Realsituation

in Einklang gebracht werden, die noch von steigenden Infektionszahlen dies- und

jenseits des Atlantiks gekennzeichnet ist, die neue Einschränkungsmaßnahmen

erforderlich machen.

Makroökonomischer Ausblick

Die

epidemiologische Lage schlägt sich in den makroökonomischen Daten nieder, aber

nicht in dem Maße, dass wir unser Basisszenario anpassen müssten. Dank der

geld- und haushaltspolitischen Unterstützung sind wir nach wie vor der Meinung,

dass eine Konjunkturerholung im Jahr 2021 denkbar ist und während der Krise

erlittene Wohlstandsverluste 2022 wieder ausgeglichen werden können.

In den USA fiel

die Erholung kräftiger als erwartet aus. Bei den Unternehmen deutet der Anstieg

der Industrieproduktion, Kapazitätsauslastung und Auftragseingänge für

Gebrauchsgüter auf einen Aufschwung hin, während die ISM-Umfrage zeigt, dass

sowohl der Fertigungs- als auch der Dienstleistungssektor zulegen. Dies sind

gute Vorzeichen für den Arbeitsmarkt, und bereits im Oktober fiel die

Arbeitslosenquote um einen ganzen Prozentpunkt auf 6,9 %. Trotz alledem

blieb das Konsumklima aufgrund steigender Fallzahlen gedämpft. Es wird

zusätzliche Unterstützung durch Konjunkturprogramme benötigt, und man kann nur

hoffen, dass die letzten Monate der Amtszeit von Präsident Trump ohne

publikumswirksame Einlagen vergehen.

In Europa

übertraf der Anstieg des BIP-Wachstums im dritten Quartal (+12,7 %) die

Erwartungen, was der Aufhebung der Ausgangsbeschränkungen zu verdanken ist.

Jetzt werden eben diese Beschränkungen jedoch wieder eingeführt und treiben den

Kontinent an den Rand eines erneuten Abgleitens in die Rezession. Dabei ist es

nicht hilfreich, dass das lang erwartete Konjunkturpaket auf Eis liegt, nachdem

es von Ungarn und Polen blockiert wurde, sodass die EZB vorerst weiter am

Steuer sitzt, wenn es um die Unterstützung der Wirtschaft geht. Die Zentralbank

wird bei ihrer Dezembersitzung voraussichtlich ihre Maßnahmen ausweiten, aber

letztendlich kann sie nur wenig tun, um Verbrauchern Mut zu machen, außer die

Belastung durch Bestandsschulden zu lindern. In diesem Bereich besteht klarer

Bedarf an fiskalpolitischer Unterstützung.

Die chinesische

Wirtschaft erfreut sich im dritten Quartal aufgrund eines unerwartet starken

Anziehens der Exporte und Einzelhandelsumsätze einer eindeutig V-förmigen

Erholung mit einem Wachstum von 4,9 %. Sowohl der Fertigungs- als auch der

Dienstleistungssektor verzeichneten im Oktober ein starkes Wachstum, und der

Einkaufsmanagerindex deutet auf eine anhaltende Expansion hin, die durch eine

gezielte fiskalpolitische Unterstützung gefördert wird.

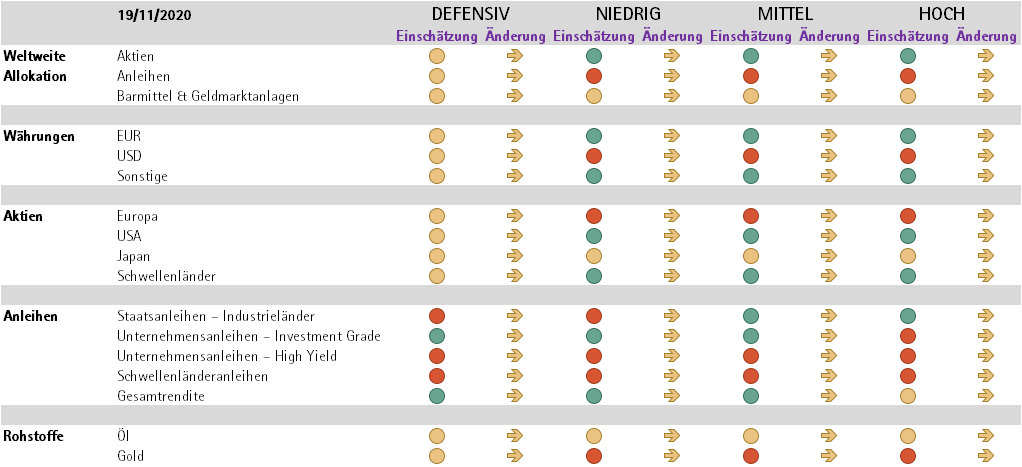

Anleihen

Der Durchbruch

bei der Impfstoffentwicklung trieb die Zinsen in die Höhe, aber der Anstieg

wird durch die Großzügigkeit der Zentralbanken und Sorgen über steigende

COVID-19-Fallzahlen im Zaum gehalten. Die Jagd nach Rendite ist wieder im

Gange, und da Schuldtitel im Wert von 16 Billionen USD negative Renditen

aufweisen, wagen sich Anleger auf der Suche nach Erträgen in bonitätsschwächere

Segmente. Für Anleger ist es entscheidend, weiterhin selektiv vorzugehen, um

den Zielkonflikt zwischen Risiko und Rendite erfolgreich zu meistern.

Bei Staatsanleihen ziehen die risikolosen Zinssätze in den USA angesichts einer dynamischen Konjunkturentwicklung langsam an, während die europäischen Renditen schrumpften, da der Kontinent mit seinen alten Problemen, nämlich einem geringem Wachstum und der ausbleibendem Inflation, zu kämpfen hat. Aufgrund niedriger und negativer Renditen werden Staatsanleihen zum Rosenkohl eines ausgewogenen Portfolios – ein Standardgericht, aber nicht besonders appetitlich. Besonders vorsichtig sind wir in Bezug auf die Duration in den USA, wo Potenzial für ein leichtes Anziehen der Renditen vorhanden ist.

Wir bevorzugen

weiterhin Investment-Grade-Unternehmensanleihen, die von einer Verbesserung der

Fundamentaldaten unterstützt werden. Nach einem monatelangen Seitwärtstrend

ermöglichten die Neuigkeiten über einen Impfstoff den Spreads, frühere

Widerstände zu durchbrechen und in Europa sogar unter 100 Bp. zu fallen.

Der Investment-Grade-Markt wird vorerst von den Zentralbanken unterstützt, und

in Europa wird das wahrscheinlich bis 2021 der Fall sein. In den USA steht der

Markt für Investment-Grade-Anleihen bereits auf eigenen Füßen, und die Fed

verschießt nur einen Bruchteil ihres Pulvers. Als sich abzeichnete, dass die

US-Notenbank ihre Käufe von Unternehmensanleihen 2021 nicht fortsetzen würde,

reagierten die Märkte gelassen, denn natürlich werden Unternehmenspapiere

weiterhin indirekte Unterstützung durch die Staatsanleihekäufe der Fed

erhalten.

Hochzinsanleihen

durchbrachen ebenfalls Widerstände, und die Rendite im US-High-Yield-Segment

fiel im Monatsverlauf auf ein Allzeittief von 4,56 %. Angesichts starker

Mittelzuflüsse, nach wie vor begrenzten Ausfällen und dem Potenzial für eine

gewisse Spreadverengung (vor allem zwischen BBB und BB) verfolgen wir einen

selektiven Ansatz bei dieser Anlageklasse. Das reichhaltige Angebot im

Hochzinsbereich umfasst ein breites Spektrum an Unternehmen, von denen einige

ganz passabel sind, während man von anderen besser die Finger lassen sollte.

Auf die sorgfältige Auswahl kommt es an, insbesondere da Moody’s

prognostiziert, dass die Ausfälle frühestens im März ihren Höchststand

erreichen werden.

Wir bevorzugen

aufgrund ihres Volatilitätsprofils und kürzerer Laufzeiten weiterhin

Unternehmensanleihen gegenüber Staatsanleihen der Schwellenländer.

Aktien

Alles in allem

sind wir Aktien gegenüber positiv eingestellt. Kurz nach der Berichtssaison für

das dritte Quartal, die in den USA und in Europa wesentlich besser als

befürchtet ausfiel, hoben die Analysten ihre Prognosen für das Gewinnwachstum

in den kommenden 12 Monaten in allen Regionen außer Japan in den positiven

Bereich an. Wir bevorzugen weiterhin die USA (wo man hochwertige Wachstumstitel

und Nutznießer der „Stay at home“-Devise findet) und China (aufgrund

seines starken Binnenwachstums).

Das Szenario längerfristig niedriger

Zinsen begünstigt immer noch den qualitäts-/wachstumsorientierten Anlagestil,

den wir weiterhin bevorzugen. Doch wie wir im November erlebt haben, gehen

Erholungsrallys oft mit kurzen, aber heftigen Stilwechseln einher. Auch wenn

wir nicht der Meinung sind, dass das aktuelle Umfeld einer ausgedehnten

Outperformance von Value-Aktien zuträglich ist, müssen Portfolios vor möglichen

zeitweiligen Stimmungsumschwüngen geschützt werden. Um das zu gewährleisten,

berücksichtigen wir durch unsere Sektorprognosen jetzt auch die

Konjunkturabhängigkeit mit, insbesondere indem wir das Engagement in

Basiskonsumgütern zugunsten von Industriewerten reduziert haben.

Die Industrie

ist ein mittel- bis spätzyklischer Sektor, mit dem man auf steigende

Einkaufsmanagerindizes setzen kann. Sie wird in hohem Maße von den groß

angelegten Konjunkturprogrammen in den USA und Europa profitieren. Auch

gegenüber Grundstoffen sind wir mittlerweile positiver eingestellt. Die

Konjunkturerholung in China und ein Anziehen der Industrietätigkeit gehören zu

den Faktoren, die massive Gewinnkorrekturen in dem Sektor sowie einen Anstieg

der Rohstoffpreise vorantreiben werden. Grundstoffe mögen zwar auf den ersten

Blick teuer wirken, aber dies ist hauptsächlich auf die hohen Bewertungen im

Teilsektor Chemie zurückzuführen. Anderswo findet man noch Wertpotenzial.

Während die

erwähnten Sektoren für eine leichte Beimischung von Substanzwerten sorgen, stellen

wir diesen zum Ausgleich starke Wachstumssektoren zur Seite, die aus unserer

Sicht noch Luft nach oben bieten, insbesondere solange die Pandemie weiter

grassiert. Bei diesen sichereren Segmenten handelt es sich um Folgende: IT,

ein Sektor mit robustem Gewinnwachstum, starken Cashflows und soliden Bilanzen,

der von der „Stay at home“-Thematik und der strukturellen Verlagerung

auf die Digitalisierung profitiert; das Gesundheitswesen, ein defensiver

Sektor, dem die Pandemie Elan verliehen hat; und die Versorgung, ein

weiterer defensiver Sektor, der zurzeit – und auch in Zukunft – von

der weltweiten Konzentration auf erneuerbare und saubere Energien profitiert.

Es ist noch zu früh, um die Portfolios für einen Wiederaufschwung von Substanzwerten zu positionieren. Doch mit dem Voranschreiten der Konjunkturerholung könnten Aktien, die nicht den Pep der Überflieger aus dem Technologiesektor haben, ihr Comeback starten, insbesondere wenn die neuen Konjunkturanreize im kommenden Jahr in die Realwirtschaft durchsickern. Im Moment konzentrieren wir uns auf Qualitäts-/Wachstumsaktien und mischen als Appetithäppchen einige Value-Aktien bei, die Anlegern dabei helfen werden, etwaige vorübergehende Anlagestilwechsel besser zu verdauen.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

July 3, 2025

NewsThe clock is ticking on EU-US trade n...

This article was written on July 1 The July 9 deadline by which US trading partners must have reached a trade deal with the...

July 1, 2025

BILBoardBILBoard Summer 2025 – Always wear su...

From the brink of a bear market, US stocks have staged a ten-trillion-dollar rally, bringing record highs within reach. Summer is in full swing in...

June 24, 2025

NewsAfter the shipping surge: What’s next...

As the world grappled with the threat of tariffs from the United States, global trade experienced a dramatic yet short-lived boom. Now, as the dust...

June 20, 2025

Weekly InsightsWeekly Investment Insights

Saturday 21 June marks the summer solstice in the Northern Hemisphere. This is the day with the most daylight hours in the year and...

June 16, 2025

Weekly InsightsWeekly Investment Insights

The short week kicked off with a thaw in trade tensions between the US and China as representatives from the world’s two largest economies...