BIL INVESTMENT INSIGHTS

La croissance mondiale a nettement ralenti tout au long de l’année 2019 sous le coup des tensions commerciales sino-américaines, des poids lourds comme l’Allemagne évitant de justesse une récession. Récemment, les mesures d’assouplissement des banques centrales ont commencé à produire leurs effets, avec à la clé une certaine stabilisation sur le front macroéconomique. Maintenant, les avis sont partagés entre deux scénarios centraux pour 2020 : l’économie mondiale va-t-elle continuer de stagner, ou sommes-nous arrivés à un point d’inflexion, à partir duquel la croissance va redémarrer ?

Au

cours de ce ralentissement, le secteur manufacturier a constitué le véritable

talon d'Achille de l'économie, les dépenses de consommation, soutenues par la

robustesse des marchés de l’emploi, offrant, quant à elles, des motifs de

consolation. Si la dynamique de consommation reste intacte, les enquêtes PMI

donnent à penser que l’activité manufacturière a, enfin, atteint un plancher,

et a même amorcé un rebond, en particulier dans les marchés émergents.

Aux

États-Unis, l’indice PMI du secteur manufacturier s’est légèrement

redressé, à 51,3 contre 51,1 précédemment (tout indice supérieur à 50 signale

une expansion de l’activité). La dernière série de statistiques sur la

production industrielle a certes déçu (-0,8 %), mais n’oublions pas que ce

résultat est essentiellement le fait des perturbations qui ont affecté le

secteur automobile en raison d'une grève ayant mobilisé 48.000 ouvriers de

General Motors pendant 40 jours. Autre point positif, les nouvelles commandes à

l’exportation sont repassées au-dessus de la barre des 50, soutenant l’indice

ISM manufacturier du mois d’octobre.

En

Europe, la situation semble s’être légèrement améliorée par rapport au

mois précédent, mais le bout du tunnel est encore loin. Les chiffres de la

production industrielle ont donné des raisons d’espérer, progressant pour le

deuxième mois consécutif en septembre sous l’impulsion de la demande

intérieure. En outre, malgré la récession frôlée outre-Rhin, le climat des

affaires en Allemagne s’est redressé à 95, selon l’enquête IFO, indiquant une

croissance de 0,2 % au quatrième trimestre, toujours tirée par la demande

intérieure. Le problème est que la faiblesse du secteur manufacturier pourrait

avoir déjà contaminé les services. Aussi, bien que la zone euro semble avoir

échappé à une croissance en chute libre, les risques conjoncturels ne sont

toujours pas écartés, et pour cette économie tournée vers l’exportation, la

conclusion d’un accord commercial sino-américain revêt une importance majeure.

Dans

la plupart des grandes économies, les conditions financières restent

favorables, l’inflation sous contrôle, et les banques centrales accommodantes :

la BCE déploie tout son arsenal alors que la Fed marque une pause après avoir

abaissé ses taux à trois reprises, laissant toutefois la porte ouverte à

l’adoption de nouvelles mesures de relance si la situation le justifie. La

Banque populaire de Chine s’emploie activement, de son côté, à recalibrer sa

politique en ajustant ses mesures de soutien à

la croissance.

Un tel environnement devrait favoriser une nouvelle prolongation du cycle

économique, d’autant que les risques d’une véritable guerre commerciale et d’un

Brexit sans accord se sont atténués.

Reste

que si les négociations commerciales devaient connaître un revirement brutal,

la situation pourrait rapidement dégénérer sur le front macroéconomique. Pour

l’instant, les choses semblent évoluer dans le bon sens : aux dernières

nouvelles, Robert O’Brien, conseiller américain à la sécurité nationale,

estimait qu’un accord commercial initial avec la Chine restait possible d’ici à

la fin de l’année.

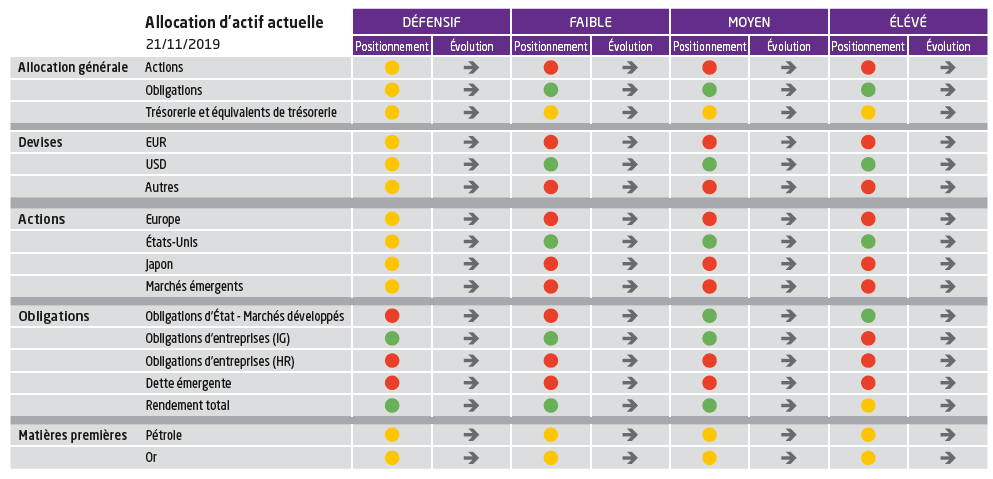

Actions

Nous

avons maintenu notre légère sous-pondération des actions. Bien que les

résultats du T3 aient dépassé les attentes (soutenant le marché à court terme),

la croissance bénéficiaire, dans son ensemble, a été pratiquement inexistante à

la fois aux États-Unis et en Europe. Les prévisions de résultats des analystes

pour l’an prochain restent plutôt élevées, et seront difficiles à battre sans

embellie notable de l’environnement macroéconomique. Si cette amélioration a

bel et bien lieu, les marchés d’actions disposent des ressources nécessaires

pour atteindre de nouveaux sommets. La barre est, toutefois, très haute pour

qu’un tel scénario se vérifie, et le fait que les investisseurs aient

vraisemblablement surinterprété la stabilisation des PMI pour en conclure que

ces indicateurs étaient orientés positivement n’arrange rien. Ce n’est, en

effet, pas encore le cas, et un jour ou l’autre, les intervenants risquent fort

de se pencher à nouveau sur la situation objective des fondamentaux.

Un

nouveau regain d’appétit pour le risque a provoqué une rotation importante des

valeurs défensives vers les cycliques. Nous préférons quant à nous maintenir la

neutralité de notre allocation sectorielle, ayant conscience du fait que le

sentiment des investisseurs est capricieux et peut varier à tout moment. Les

valeurs défensives semblent, par ailleurs, en meilleure posture si l’on examine

de près les fondamentaux et les prévisions des principaux analystes pour les

résultats du T4.

À

l’échelle mondiale, nous privilégions les valeurs de croissance à prix

raisonnable (« GARP ») et les grandes capitalisations pour contenir

la volatilité. En termes d’allocation géographique, les États-Unis restent

incontournables, bien qu’un peu chers. Nous sous-pondérons l’Europe (qui a subi

les dommages collatéraux les plus importants de la guerre commerciale

sino-américaine), ainsi que les marchés émergents (les analystes tablent

actuellement sur une croissance des bénéfices de 14 % en 2020, perspectives

qui risquent d’être révisée à la baisse). Le Japon se porte bien (une fois

encore grâce à la consommation intérieure) et nous pourrions reconsidérer notre

sous-pondération en 2020.

Marché obligataire

Nous

avons de nouveau constaté une hausse des taux, soutenue par l’optimisme sur le

front commercial et l’espoir d’avoir atteint un point bas sur le plan des

statistiques macroéconomiques. Cette tendance va-t-elle durer ? Nos

experts sont convaincus que l’asymétrie persiste, et estiment plus probable que

les taux soient plus élevés (plutôt que moins élevés) à la fin de l'année

prochaine. Dans l’immédiat, nous avons un positionnement neutre à l’égard des

bons du Trésor américain et sous-pondérons les emprunts d'État

« core » européens. Si ces instruments ont peu à offrir de manière

isolée, ils assurent une protection contre la volatilité des marchés d’actions.

Nous sommes neutres sur la duration (l’indice de référence a une duration

d’environ 7 ans) et hésitons à la réduire tant que le risque politique

environnant persiste.

La

plupart des emprunts d'État européens procurant des rendements négatifs, les

obligations d’entreprises européennes investment grade (IG) restent un terrain

privilégié pour les investisseurs, d’autant que les achats de la BCE offrent un

rempart supplémentaire contre la volatilité. La banque centrale a redémarré en

fanfare son programme d’achat d’obligations de secteur privé (CSPP) en

acquérant 2,5 milliards d’euros d’actifs au cours des deux premières semaines

de novembre - plus que prévu - et compte tenu d’un tel soutien, nous restons

volontiers surpondérés sur cette classe d’actifs. Notre positionnement sur les

obligations IG américaines est neutre. Si la politique de la Fed peut être

considérée comme favorable au crédit, les fondamentaux sont plus contrastés,

l’endettement brut augmentant alors que la couverture des intérêts diminue.

Nous

sous-pondérons les obligations à haut rendement, qui restent onéreuses de part

et d’autre de l’Atlantique compte tenu du risque intrinsèque. Pour notre

modeste exposition à ce segment, nous préférons les financières subordonnées.

Celles-ci ont, en effet, la capacité de rester performantes si les économies

périphériques européennes continuent de se stabiliser, et présentent également

un plus faible risque de coupon : la plupart des banques dépassent

nettement les niveaux du MDA (montant maximum distribuable), qui prévoit

l’instauration automatique de restrictions sur les distributions par les

régulateurs si le total des fonds propres d’un établissement bancaire enfonce le

seuil prédéfini. Nous sommes neutres vis-à-vis de la dette émergente,

privilégiant les obligations souveraines libellées en monnaie forte, qui

présentent de meilleures caractéristiques en termes de liquidité.

Dans l’ensemble, notre allocation générale, qui sous-pondère légèrement les actions, reflète notre scénario d’un ralentissement de la croissance, sans récession. Nous préférons conserver une approche attentiste quant à l’augmentation du risque au sein de nos portefeuilles. Force est, en effet, de reconnaître que les indicateurs économiques n’ont pas encore confirmé un retour de la croissance, et l’avenir pourrait ne rien nous réserver de mieux qu’une stabilisation.

Évolution : indique l'évolution de notre exposition depuis la réunion du comité d'allocation d'actifs du mois précédent

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

June 19, 2026

Weekly Investment Insights

Written as of 19 June. Please note that there will be no Weekly Newsletter on 29 June. At the first FOMC meeting under Chairman...

June 16, 2026

BILBoardBILBoard Mid-Year 2026 – In sea...

Sunday, 21 June marks the official start of summer here in the northern hemisphere. Yet, after an unseasonably warm spring, conditions have turned cooler and...

June 15, 2026

Weekly InsightsWeekly Investment Insights

Written as of 15 June, After a volatile week, major US equity indices ended higher on Friday, supported by growing optimism around a potential...

June 5, 2026

Weekly InsightsWeekly Investment Insights

Written as at 5 June 2026 The record-breaking streak among chipmakers paused on Thursday after the outlook from a prominent player cast some doubt...

June 1, 2026

Weekly InsightsWeekly Investment Insights

Written as of 1 June 2026 US stock indices recorded new highs last week with investor optimism around AI serving as the driving force....