BIL INVESTMENT INSIGHTS

L’automne est arrivé, et avec lui son cortège de toux, de rhumes et d’autres affections plus sévères. Et il n'est pas impossible que l’économie mondiale présente un tableau clinique similaire. Le secteur manufacturier nous semble à ce stade cloué au lit et on redoute que d’autres pans de l’économie présentent bientôt les mêmes symptômes. Les banques centrales font ce qu'elles peuvent mais, en l'absence de règlement des différends commerciaux ou d'une réelle volonté de mener une politique de relance budgétaire, il est peu probable qu'elles parviennent à elles seules à remettre l'économie complètement sur pied.

En effet, le principal risque qui

pèse sur l’économie réside dans l’impossibilité de placer en quarantaine des

secteurs qui souffrent de la guerre commerciale. La performance future des

actifs risqués dépendra largement de l'ampleur de la contagion. Les grandes

questions sont désormais les suivantes :

- À

quel point le malaise dans le secteur manufacturier se propagera-t-il aux

services ? - Le

pessimisme des entreprises infectera-t-il les chiffres de l’emploi (et en

dernier ressort la consommation des ménages) ? - Dans

quelle mesure les risques macroéconomiques rejailliront-ils sur la

microéconomie ?

Une telle incertitude appelle une

nouvelle fois la prudence dans nos choix d’allocation d’actifs.

Secteur manufacturier : un

pessim-ISM-e accru

La guerre commerciale

sino-américaine a de vastes répercussions en raison de l'interconnexion des

chaînes de production partout dans le monde et les usines commencent à

ressentir le gros de son impact. Un accord commercial se fait attendre

jusqu'ici et la possible destitution du président des États-Unis accentue

l'incertitude suscitée par un tableau clinique déjà complexe. En l'absence

d'avancée dans les négociations commerciales, l'indice PMI manufacturier de

l'ISM relatif aux États-Unis est tombé à 47,8 en septembre contre 49,1 le

mois précédent, plombé par la composante Nouvelles commandes à l'exportation.

Ce chiffre, le plus bas depuis juin 2009, est nettement inférieur au seuil des

50 points, synonyme de contraction. De l'autre côté de l'Atlantique, les

indices PMI du mois de septembre ont mis en évidence une aggravation de la

récession du secteur manufacturier en Allemagne (le PMI a dévissé à 41,7). Le

PMI à l'échelle de la zone euro fait bien pâle figure, à 45,7.

Coup de froid sur les

services ?

Même si l'indice

PMI pour les États-Unis calculé par le cabinet IHS Markit Services (confirmé à

50,9 en septembre) reflète toujours une expansion, il témoigne aussidu

fléchissement des intentions d'embauche. En Allemagne, le secteur des services,

de loin le plus important contributeur au PIB, est en nette perte de

vitesse : le PMI d’IHS Markit est tombé à 51,4, contre 54,8 en août. Le

PMI pour l'ensemble de la zone euro est tombé à 51,6, contre 53,5 en août,

plombé par la diminution des carnets de commandes et des nouvelles commandes.

En plus de l'épidémie engendrée par

la guerre commerciale qui touche le secteur manufacturier, l'économie mondiale

est également confrontée à une série de risques spécifiques à certains

pays : la date butoir du 31 octobre pour le Brexit, l'agitation

persistante à Hong Kong (qui a longtemps servi de hub commercial, tertiaire et

logistique pour l'économie chinoise et, plus largement, le continent asiatique)

et les tensions géopolitiques au Moyen-Orient (qui ont des répercussions sur

les cours du pétrole).

Le moral des entreprises est déjà

miné par tous ces facteurs, d’où la baisse de leurs investissements et une

gestion plus rigoureuse de leurs stocks. Pour le moment, la peur n'a pas encore

gagné le marché du travail : le taux de chômage aux États-Unis est

tombé à 3,5 %, au plus bas depuis 50 ans, et les demandes

d'allocation chômage restent à un niveau bas d'un point de vue historique.

Même dans la zone euro, le taux de chômage est à son plus bas niveau depuis

2008 (7,4 %). Dans la mesure où les perspectives d'emploi restent

clémentes, le moral des ménages résiste bien... pour le moment.

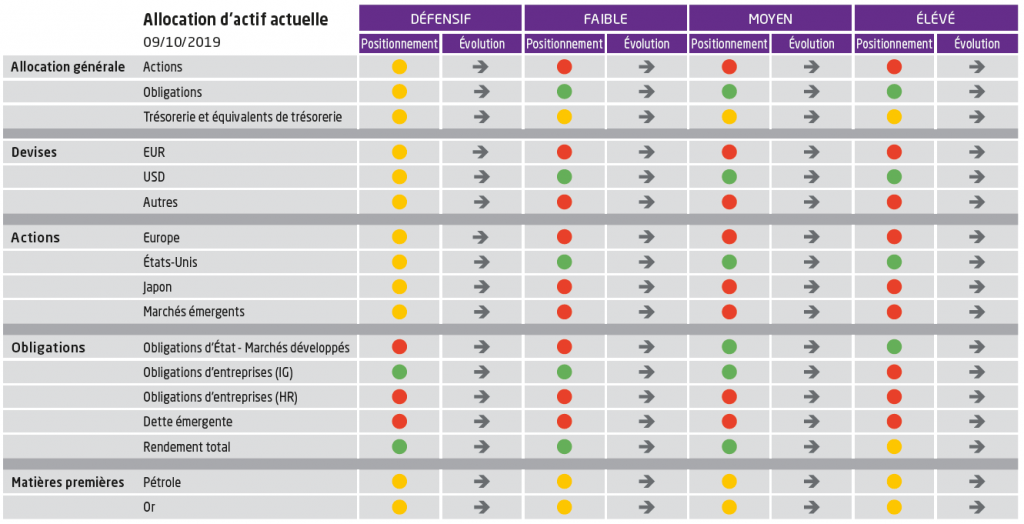

Actions

Les ménages continuent de

consommer, mais la grande question est de savoir si les hausses des tarifs

douaniers seront suportées par les consommateurs ou absorbée par une réduction

des marges des sociétés. À l'approche de la saison des résultats du troisième

trimestre, nous avons maintenu notre exposition aux actions en attendant les

indications communiquées par les entreprises quant à l'évolution future de leurs

résultats net. Et même si la saison des résultats du troisième trimestre se

passe bien, les investisseurs risquent de se projeter très vite vers les

chiffres de l'exercice 2020, qui pourraient être nettement revus à la baisse.

Jusqu'ici, les analystes ont à peu près maintenu leurs estimations malgré la

dégradation de l'environnement macroéconomique et les signes que le conflit

commercial pourrait encore perdurer pendant plusieurs mois.

La rotation aussi brève que

turbulente sur les marchés actions est désormais derrière nous et les valeurs

défensives et de croissance retrouvent les faveurs des investisseurs. Pour le

moment, nous privilégions les actions américaines tout en maintenant un

positionnement sectoriel neutre. En termes de style, nous avons une préférence

pour les valeurs de croissance présentant une valorisation raisonnable. Notre

exposition existante aux actions profite, et devrait continuer à profiter, du

soutien des banques centrales.

Obligations

Les banques

centrales ont annoncé de généreux programmes d'assouplissement mais, au fond,

cela revient à distribuer des pastilles pour la gorge : le confort du

malade s'en trouve amélioré à court terme sans pour autant favoriser une

guérison à plus long terme. Les taux « durablement bas » (synonymes

d'une longue période de rendement négatif) pourraient s'avérer

contre-productifs à long terme et nous constatons avec une certaine inquiétude

que l'assouplissement quantitatif s'apparente désormais aux antibiotiques, qui

perdent de leur efficacité. Mais pour le moment, les marchés savourent leur

nouveau traitement monétaire.

Si la BCE relancera son programme

d'assouplissement quantitatif au début du mois de novembre, il est peu probable

que d'autres mesures audacieuses soient adoptées prochainement, le temps pour

Christine Lagarde de prendre ses marques (et peut-être aussi d'aplanir les

divergences internes). La posture accommodante de la BCE est de bon augure pour

les obligations investment grade (IG) européennes, dont les spreads sont

relativement stables. Les obligations IG américaines sont moins attrayantes

étant donné le coût élevé d’une couverture et les fondamentaux, ternis par

l'augmentation de la dette brute et la diminution des ratios de couverture de

la charge des intérêts.

Aux États-Unis, la probabilité

implicite d'une baisse des taux de la Fed à la fin octobre a augmenté de

40 % à 75 % dans le sillage de la publication d'indices PMI

décevants. Nous prévoyons effectivement une nouvelle baisse des taux d'ici la

fin de l'année, mais peut-être pas dès le mois d'octobre. S'agissant de l'année

2020, les marchés anticipent un cycle de baisse des taux directeurs très

graduelle jusqu'en décembre, mais compte tenu du ralentissement de l'économie

et de la faiblesse des anticipations d'inflation, la Fed pourrait baisser ses

taux plus vite que prévu. En guise de couverture macroéconomique, nous avons

une préférence pour les bons du Trésor américain par rapport aux Bunds

allemands, la pondération globale étant définie en fonction du profil de risque

de chaque portefeuille.

Conclusion

Depuis la réunion de notre comité le mois dernier, la situation n'a guère changé sur le front macroéconomique. La croissance ralentit, mais la consommation privée résiste bien, s'affirmant comme le pilier de l'économie. Les répercussions sur certains pans de l'économie mondiale semblent tout juste contenues et les banques centrales soutiennent les marchés financiers à court terme. Nous réévaluerons notre allocation d'actifs une fois que davantage d’entreprises auront publié leurs résultats du troisième trimestre, et ce afin d'éclairer notre diagnostic quant à l’état de santé du tissu microéconomique.

Évolution : indique l'évolution de notre exposition depuis la réunion du comité d'allocation d'actifs du mois précédent

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

March 23, 2026

Weekly Investment Insight

Equities and bonds extended declines last week as investors grew increasingly concerned about the prospect of a prolonged energy shock, following renewed attacks on key...

March 16, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot The ongoing conflict in the Middle East continued to push oil prices higher last week, with Brent crude briefly rising to $106 per...

March 16, 2026

NewsOil shock sparks memories of the 2022...

Written on March 12 2026 After a weak 2025, when global supply far exceeded demand, oil markets have been thrown into turmoil as the...

March 10, 2026

BILBoardBILBoard March 2026 – Getting p...

As software stocks shed roughly $1 trillion in market value in February, investor attention swung toward capital‑intensive businesses with durable physical assets, captured by the...

March 9, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot Global markets fell sharply on Friday as Middle East tensions escalated. With traffic through the Strait of Hormuz largely halted, Qatar’s state‑run energy...