BIL INVESTMENT INSIGHTS

Mit dem Wechsel der Jahreszeiten machen auch Husten, Erkältungen und andere Beschwerden wieder die Runde. In diesem Herbst bleibt möglicherweise auch die globale Wirtschaft von solchen Leiden nicht verschont. Der Fertigungssektor ist derzeit nahezu bettlägerig, und es besteht Anlass zur Sorge, dass die Symptome bald auch auf andere Wirtschaftszweige übergreifen. Die Zentralbanken tun alles in ihrer Macht Stehende, doch ohne eine Lösung im Handelsstreit oder mehr Bereitschaft zu fiskalpolitischen Anreizen ist es unwahrscheinlich, dass sie die Wirtschaft aus eigener Kraft wieder gesund pflegen können.

Da es leider unmöglich ist, unter

dem Handelskrieg leidende Sektoren unter Quarantäne zu stellen, besteht ein

erhebliches Ansteckungsrisiko für die Wirtschaft. Die künftigen Renditen von

Risikoanlagen hängen im Wesentlichen vom Grad der Ansteckung ab. Vor diesem

Hintergrund stellen sich heute die folgenden zentralen Fragen:

- Wie

sehr wird sich die Schwäche des Fertigungssektors auf den Dienstleistungssektor

ausweiten? - Wird

sich das schwache Vertrauen der Unternehmen negativ auf den Arbeitsmarkt (und

damit auf die Konsumausgaben) auswirken? - In

welchem Umfang werden Makrorisiken die Mikrowirtschaft beeinflussen?

Angesichts dieser

Unsicherheitsfaktoren verfolgen wir bei unserer Vermögensallokation abermals

einen umsichtigen Ansatz.

Fertigungssektor: Pessimismus macht

sich breit

Aufgrund der miteinander

verbundenen Wertschöpfungsketten richtet der Handelskrieg zwischen den USA und

China weltweit Schaden an, wobei die Fertigungsunternehmen die

Hauptleidtragenden sind. Es gab bislang keine nennenswerte Einigung, und das

potenzielle Amtsenthebungsverfahren gegen den US-Präsidenten sorgt in einem

bereits komplexen Umfeld für noch mehr Unsicherheit. Mangels Fortschritten sank

der US-amerikanische Einkaufsmanagerindex für das verarbeitende Gewerbe, der ISM

Manufacturing PMI, im September von 49,1 auf 47,8 Punkte.

Ausschlaggebend für den Rückgang war der Teilindex der neuen Exportaufträge.

Diese sind deutlich rückläufig und befinden sich auf dem niedrigsten Stand seit

Juni 2009. Mit einem Absturz auf 41,7 Punkte im September lassen die Einkaufsmanagerindex-Daten

diesseits des Atlantiks auf eine weitere Verschlimmerung der Rezession im

deutschen Fertigungssektor schließen. Auch die Eurozone sieht mit lediglich

45,7 Zählern blass aus.

Dienstleistungen – steht eine

Ansteckung bevor?

Der US-amerikanische

Einkaufsmanagerindex für den Dienstleistungssektor IHS Markit Services PMI lag

zwar im September unverändert bei 50,9 Punkten und zeigte damit weiterhin

eine Expansion an. Dennoch gibt es im Hinblick auf künftige

Rekrutierungsabsichten Anzeichen für eine Verschlechterung. In Deutschland

haben Dienstleistungen, die bei Weitem den größten Beitrag zur Gesamtleistung

erbringen, rasch an Schwung verloren: Der IHS Markit PMI sank von

54,8 Punkten im August drastisch auf nunmehr 51,4 Punkte. Der Index für

die breitere Eurozone fiel ebenfalls von 53,5 Punkten auf

51,6 Punkte, da die Auftragsbestände und Neuaufträge abnahmen.

Die globale Wirtschaft wird nicht

nur durch die vom Handelskrieg verursachte Epidemie im Fertigungssektor

belastet. Sie ist zudem einer Reihe von länderspezifischen Risiken ausgesetzt.

Dazu zählen im Wesentlichen die am 31. Oktober ablaufende Frist für den

Brexit, die anhaltenden Unruhen in Hongkong (das lange als Vermittler im

Dienstleistungs- und Logistikbereich zwischen China und der breiteren Region

Asiens fungierte) sowie die geopolitischen Spannungen im Nahen Osten (mit

Auswirkungen auf die Ölpreise).

Die genannten Schwierigkeiten haben

das Vertrauen der Unternehmen bereits beeinträchtigt, was sich an geringeren

Investitionen und einer sorgfältigeren Bestandsverwaltung ablesen lässt. Der

Arbeitsmarkt blieb bislang von einem Übergreifen der Sorgen verschont: Die Arbeitslosenquote

in den USA liegt auf einem Fünfzig-Jahres-Tief (3,5 %) und die Anträge

auf Arbeitslosenhilfe befinden sich im historischen Vergleich immer noch

auf einem niedrigen Niveau. Selbst in der Eurozone ist die Arbeitslosenquote

auf dem niedrigsten Stand seit 2008 (7,4 %). Da die Aussichten auf dem

Arbeitsmarkt noch immer gut sind, ist auch das Verbrauchervertrauen hoch

(zumindest bis jetzt).

Aktien

Wenngleich die Menschen noch immer

in Kauflaune sind, lautet doch die entscheidende Frage, inwieweit der

Handelskrieg die Margen beeinträchtigen wird. Es bleibt abzuwarten, ob die

höheren Inputkosten (durch die Zölle) an die Konsumenten weitergegeben werden

oder ob sich die Gewinnspannen verringern. Da die Berichtssaison für das dritte

Quartal bevorsteht, hielten wir an unseren Aktiengewichtungen fest. Die von den

Unternehmen angestrebten Ergebnisse dürften Aufschluss über die künftige

Robustheit der Unternehmensgewinne geben. Selbst wenn die Berichtssaison für

das dritte Quartal positiv ausfallen sollte, besteht das Risiko, dass sich der

Fokus rasch auf die Zahlen für das kommende Jahr richten wird, und für 2020

sind deutliche Gewinnrevisionen möglich. Bislang beließen die Analysten die

Schätzungen weitestgehend unverändert, obgleich sich der Makroausblick

verschlechtert und es Anzeichen dafür gibt, dass der Handelskrieg noch

monatelang andauern könnte.

Die kurze aber kräftige Rotation an

den Aktienmärkten liegt mittlerweile hinter uns, und defensive sowie

Wachstumswerte liegen wieder in der Gunst der Anleger. Unsere Präferenz liegt

derzeit bei US-Aktien, wobei wir sektorneutral bleiben. Im Hinblick auf den

Anlagestil bevorzugen wir Wachstumswerte mit angemessenen Bewertungen. Unser

bestehendes Aktienexposure profitiert von der Unterstützung der Zentralbanken,

was sich auch künftig fortsetzen sollte.

Festverzinsliche Anlagen

Die Zentralbanken

haben großzügige Lockerungsprogramme angekündigt, versprechen damit jedoch eher

kurzfristige Linderung als langfristige Heilung. Die anhaltend niedrigen Zinsen

(und die nach wie vor negativen Renditen) könnten sich auf lange Sicht als kontraproduktiv

erweisen. Beunruhigend ist zudem, dass die quantitative Lockerung nun mit

Antibiotika verglichen wird, die allmählich ihre Wirkung verlieren. Doch

zumindest zum gegenwärtigen Zeitpunkt schlucken die Märkte hoffnungsvoll das

neue geldpolitische Heilmittel.

Die EZB wird die quantitative

Lockerung Anfang November wieder aufnehmen. Wir rechnen für diesen Zeitpunkt

nicht mit weiteren einschneidenden Maßnahmen, da Christine Lagarde sich

zunächst in ihre neue Rolle einfinden muss (und möglicherweise versuchen wird,

interne Streitereien zu schlichten). Die unterstützenden Maßnahmen der EZB

begünstigen europäische Investment-Grade-Anleihen, und die Spreads sind relativ

stabil. US-Anleihen mit Investment-Grade-Rating sind aufgrund der hohen

Absicherungskosten etwas weniger attraktiv. Zudem werden die Fundamentaldaten

durch eine zunehmend hohe Verschuldung und niedrigere Zinslastquoten getrübt.

In den USA stieg die vom Markt

implizierte Wahrscheinlichkeit für eine Zinssenkung durch die Fed Ende Oktober

angesichts der enttäuschenden Einkaufsmanagerindex-Daten von 40 % auf

75 %. Wir rechnen in der Tat mit einem weiteren Zinsschritt vor

Jahresende, jedoch möglicherweise noch nicht im Oktober. Zum Jahresende preist

der Markt einen langsamen Zinssenkungszyklus ein, wobei der Tiefstand im

Dezember erreicht sein dürfte; doch angesichts der nachlassenden

Wirtschaftsaktivität und niedriger Inflationserwartungen könnte die Fed die

Zinsen früher als erwartet senken. Als Absicherung gegen Makrofaktoren ziehen

wir US-Treasuries deutschen Bundesanleihen vor, wobei die Gewichtung vom

Risikoprofil des Portfolios abhängt.

Fazit

Seit der Sitzung unseres Anlageausschusses im letzten Monat hat sich an der Makrofront wenig getan. Zwar lässt das Wachstum nach, doch der Konsum der Privathaushalte hält an und ist damit die tragende Säule der Wirtschaft. Die Auswirkungen halten sich in einigen Bereichen der Weltwirtschaft gerade noch in Grenzen, und die Zentralbanken sorgen für eine kurzfristige Unterstützung der Finanzmärkte. Wir werden unsere Vermögensallokation neu bewerten, sobald mehr Quartalsergebnisse verfügbar sind. Auf diese Weise können wir eine fundiertere Diagnose zum Gesundheitszustand der Mikrowirtschaft stellen.

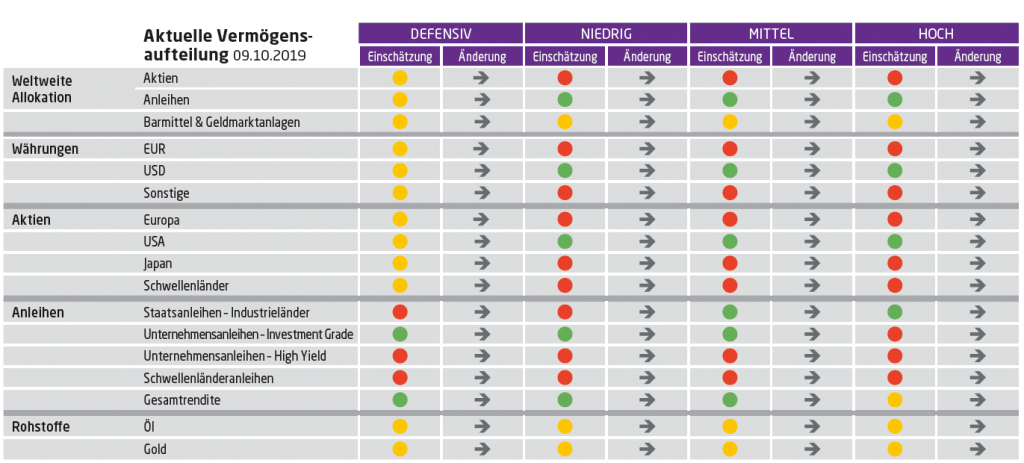

Änderung: Gibt an, wie sich unser Engagement seit der Sitzung des Ausschusses für Vermögensaufteilung im Vormonat verändert hat

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

April 27, 2026

Weekly Investment Insights

Market Snapshot US equities continued their strong performance last week, with several major indices reaching record highs, as broadly positive economic data and upbeat earnings...

April 20, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot On Friday, equity markets celebrated the opening of the Strait of Hormuz to commercial shipping during the ceasefire. US equity markets posted strong...

April 13, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot Last week, oil prices slumped and equities rallied after the US and Iran agreed a two-week ceasefire. However, hopes for de-escalation were quickly...

April 13, 2026

BILBoardBILBoard April 2026 – Through the noise

Based on the Asset Allocation Committee on March 31 2026 Geopolitical uncertainty took centre stage in March as the conflict in the Middle East extended...