BIL INVESTMENT INSIGHTS

September is sowieso al geen maand

waar marktdeelnemers reikhalzend naar uitkijken, en dit jaar deed het die

reputatie eer aan met een terugval die de tech-gefocuste Nasdaq op een correctiegevoelig niveau achterliet. De neergang lijkt ons technisch van aard:

waarschijnlijk liggen er winstnemingen en de wetten van de zwaartekracht aan

ten grondslag, en geen onheilspellender type verkoopgolf, gedreven door

verslechterende economische kerncijfers. Amerikaanse aandelen waren namelijk al

volledig opgeklommen uit het diepe coronadal en hebben de pieken van vóór de

pandemie zelfs overtroffen. Daardoor maakten de waarderingen (voornamelijk van

technologische bedrijven en bedrijven die ook met telewerken kunnen

functioneren) een ongezond overgewaardeerde indruk. Die waarderingen sloten

niet aan op het macro-economische beeld – ze suggereerden juist dat de

wereldeconomie in een schitterend V-vormig herstel uit haar lockdown-coma zou

ontwaken. We weten allemaal hoe moeilijk het soms is om uit bed te komen; de

wereldeconomie zet dan ook pas de eerste aarzelende stappen richting de normale

gang van zaken, geholpen door een dubbele dosis cafeïne van monetair en fiscaal

beleid.

MACRO

Ons basisscenario, een geleidelijk

herstel, blijft overeind, hoewel dat herstel niet in maanden, maar in kwartalen

wordt gemeten en niet zonder tegenslagen zal verlopen. De Amerikaanse

presidentsverkiezingen, de pandemie, geschillen tussen de VS en China, om maar

een greep te doen uit de actuele risico's die de vooruitzichten kunnen doen

wankelen.

In de VS heeft Jerome Powell, de

voorzitter van de Amerikaanse Federal Reserve (Fed), gezegd dat "het

herstel sneller is gevorderd dan algemeen werd verwacht," maar

tegelijkertijd waarschuwde hij ervoor dat "de bedrijvigheid aanzienlijk onder

het niveau van vóór de pandemie ligt" en merkte hij op dat die mogelijk

niet snel weer aantrekt. De toekomst blijft namelijk "uiterst

onzeker". Om de economie te ondersteunen zet de Fed haar accommoderende

beleidskoers voort, bestaande uit de aankoop van obligaties, het faciliteren

van kredietverlening en een ultralage rente (die volgens de actueelste

'dot-plot' naar verwachting tot 2023 binnen de bandbreedte van 0 tot 0,25%

blijft hangen). De inflatoire druk lijkt op te lopen, maar dit leidt

hoogstwaarschijnlijk niet tot een herschikking van het beleid. De Fed duldt

namelijk inmiddels overschrijdingen van de doelwaarde omdat er voortaan van de

gemiddelde inflatie wordt uitgegaan.

Het goede nieuws is dat de centrale

bank haar groeiprognoses heeft bijgesteld en voor dit jaar momenteel een

bbp-daling van -3,7% voorziet: een meer bescheiden krimp dan de -6,5% die in juni werd

verwacht. De Fed voorspelt dat de Amerikaanse economie eind 2021 het niveau van

vóór de pandemie zal bereiken. De productiesector zet door, terwijl de orders

voor duurzame goederen de indruk wekken dat de bedrijfsinvesteringen vanaf het

nulpunt weer langzaam aantrekken. De winstcijfers zijn echter nog altijd in

vrije val (15% lager in het eerste kwartaal en 8% lager in het tweede) en

zonder een opleving van de consumptie kunnen de Amerikaanse bedrijfsmarges niet

tot het oude niveau opklimmen.

Hoewel de kooplust na de lockdown

aanvankelijk was teruggekeerd, stagneerde het consumentenvertrouwen, wat erop

zou kunnen wijzen dat de knip weer op de beurs gaat. Een gezonde arbeidsmarkt

is een voorwaarde voor actieve consumenten, terwijl er sinds februari 11,5

miljoen banen zijn gesneuveld. Het komt dan ook niet als een verrassing dat de

Fed nu flink inzet op volledige werkgelegenheid. De centrale bank verwacht voor

2020 een mediane werkloosheid van 7,6%, lager dan de 9,3% die in juni voorzien

werd.

De begrotingsmaatregelen hebben

onmisbare steun verleend aan huishoudens en kleine bedrijven, maar

waarschijnlijk is er nog meer nodig. Vanwege de politieke impasse in Washington

is de omvang en timing daarvan nog onzeker. De economie heeft vooralsnog stand

gehouden tegen de afloop van de steun, maar zonder verdere fiscale

steunmaatregelen kan de uitgestelde vraag zomaar wegebben.

De Europese economie ligt, zo lijkt het, voorlopig nog ingedommeld. Recente cijfers wijzen op een afnemend momentum in

de industriële sector en teleurstellende consumentenuitgaven. Dat roept

twijfels op over de duurzaamheid van de initiële opleving, vooral nu het aantal

besmettingen en de werkloosheidscijfers oplopen. De inflatie ligt in Europa nog

diep te slapen, wat de ECB een dilemma bespaart. De Europese Centrale Bank

kondigde in de laatste vergadering van de beleidscommissie aan de rente op

-0,5% te houden en zegde toe het Pandemic Emergency Purchase Program van 1.350 miljard euro ten minste tot eind juni 2021 voort te zetten.

De Chinese economie is minder loom:

van alle grote economieën komt China als uitschieter het dichtst in de buurt

van zijn bedrijvigheid van vóór de pandemie. Het bedrijfsleven bracht maanden

door in de herstelmodus en nu dragen de Chinese consumenten eindelijk hun

steentje bij aan het herstel. In augustus liepen de detailhandelsverkopen voor

het eerst dit jaar op, met een stijging van 0,5%. Tegelijkertijd daalde de

werkloosheid tot 5,6% ten opzichte van 5,7% in juli. De gestaag bekoelende

inflatie geeft de centrale bank in de toekomst meer speelruimte.

AANDELEN

De correctie had geen significante gevolgen voor de waarderingen op de

aandelenmarkten, die aan de dure kant blijven. Dat is zeker het geval als we

bedenken dat het beter dan gevreesde resultatenseizoen geen ingrijpende gevolgen

heeft gehad voor de herzieningen. De VS is zelfs de enige regio waarvoor de

totale winstverwachtingen opwaarts zijn herzien (zij het in beperkte mate).

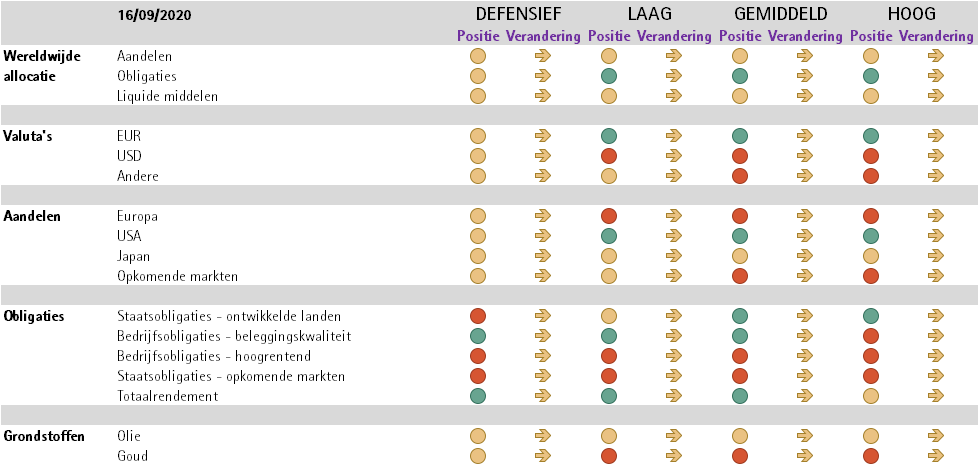

Hoewel het de duurste regio is, gaat onze voorkeur nog altijd uit naar de VS

omdat daar de prominentste groeibedrijven en digitale voortrekkers gevestigd

zijn die ook met telewerken goed functioneren en die daardoor waarschijnlijk

blijven gedijen zolang het virus over de wereld raast. We handhaven onze

onderweging in Europese aandelen, die het minder goed doen dan de brede markt.

We hebben de afzonderlijke posities bijgesteld, zodat onze voorkeur voor

Chinese aandelen weerspiegeld is in onze blootstelling aan opkomende markten.

Chinese aandelen hielden tijdens de recente correctie namelijk goed stand en

genieten de steun van sterkere kerncijfers. Andere opkomende markten,

bijvoorbeeld in Latijns-Amerika en India, worstelen nog met hun eerste

COVID-besmettingsgolf.

De stijlrotatie van groei naar waarde bleek van korte duur en

geconcentreerd in de VS. We zien momenteel geen sterke katalysatoren voor

duurzaam bovengemiddelde prestaties van waardeaandelen. Al met al kiezen we er gezien de enorme spreiding van de

rendementen voor om uit diverse sectoren zorgvuldig hoogwaardige aandelen te

selecteren en ondertussen een aantal goedkopere sectoren en sectoren met

positieve winstherzieningen in het oog te houden.

VASTRENTENDE WAARDEN

De aanhoudende vrijgevigheid van centrale banken drijft

de koersen van staatsobligaties op en vooralsnog lijkt de rente daarop zich

stabiel te houden. In dit marktsegment hebben we onze blootstelling aan

inflatiegekoppelde obligaties echter gehandhaafd: die zullen naar verwachting

blijven stijgen doordat de inflatie op lange termijn waarschijnlijk zal

toenemen naarmate het herstel vordert.

Nu de koortsachtige zoektocht naar rendement heviger

wordt, hebben de spreads van bedrijfsobligaties een groot deel van de eerdere

verruiming teruggedraaid en zullen ze de komende tijd waarschijnlijk zijwaarts

blijven bewegen. Centrale banken houden alle significante spreadverruimingen

tegen en een verdere verkrapping is alleen mogelijk onder invloed van een

uitzonderlijke katalysator, zoals een vaccin. De negatieve trend bij de ratings

lijkt in het derde kwartaal een keerpunt te hebben bereikt, ondersteund door

hoge uitgiftevolumes van obligaties “voor algemene financiering" nu

bedrijven vooral uit zijn op een veerkrachtige balans. Tegelijkertijd blijken

beleggers bijzonder belust op nieuwe emissies en bereid om fallen angels in

portefeuille te houden.

We zijn van

mening dat bedrijfsobligaties uit opkomende markten zich nu opnieuw moeten

laten gelden, vanwege de lagere kapitaaluitgaven en de verminderde financiële

discipline. Ter verduidelijking: de teruglopende lokale

rente biedt bedrijven uit opkomende markten de kans om hun schulden in harde

valuta's om te zetten in schulden in lokale valuta's; daarmee verstevigen ze

hun balans. Tegelijkertijd zijn de waarderingen gunstig: het renteverschil met

Amerikaanse bedrijfsobligaties is, gecorrigeerd voor duration, in historisch

opzicht nog altijd groot (ca. 316 bp). In de defensieve en lage profielen is

respectievelijk 50% en 100% van de blootstelling aan schuldpapier uit opkomende

markten (nu volledig bestaand uit staatsobligaties in harde valuta's)

overgebracht naar bedrijfsobligaties uit opkomende landen in harde valuta's.

CONCLUSIE

Als de huidige economie een mens was, zou hij gapend in bed liggen, zich met tegenzin uitrekken en overwegen of hij kan blijven liggen. Misschien zou er op de achtergrond "Wake me up when September ends" van Greenday spelen terwijl centrale banken en andere beleidsmakers het deken proberen open te slaan en hem met alle macht proberen uit bed te krijgen. De markten draaien op hoop, liquiditeit en momentum, en hebben blijkbaar over het hoofd gezien dat dit alles wat tijd gaat kosten en dat alleen een (effectief en betrouwbaar) vaccin de wereldeconomie ervan kan overtuigen om uit bed te komen.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

July 27, 2026

Weekly Investment Insights

As anticipated in last week's note, the expiry of Section 122 tariff measures on 24 July was followed by the announcement of a new round...

July 17, 2026

BILBoardBILBoard July 2026 – A false dawn

Based on decisions taken at the July 6 Asset Allocation Committee Just a few weeks ago, it appeared that the worst of the Middle East...

July 17, 2026

Weekly InsightsWeekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 17, 2026

Weekly InsightsWeekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 13, 2026

Weekly InsightsWeekly Investment Insights

Geopolitical tensions returned to the forefront of financial markets last week. After tankers were reportedly targeted in the Strait of Hormuz, the US launched...