BIL INVESTMENT INSIGHTS

Ein unruhiger Start ins Jahr 2025

Als wir unseren Ausblick 2025, Tides of Change, veröffentlichten, erwarteten wir ein turbulentes Jahr - und in der Tat war das erste Halbjahr ereignisreich.

Ein weltweiter Ausverkauf von Anleihen erschütterte die Märkte zu Beginn des Jahres, was zum Teil auf die Besorgnis über die Inflationspolitik in den USA und die Ungewissheit über den weiteren Kurs der Federal Reserve zurückzuführen war. Nach seinem Amtsantritt am 20. Januar räumte Präsident Trump seinem Wunsch nach einer Verringerung des US-Handelsdefizits Priorität ein, während unternehmensfreundliche Maßnahmen wie Steuersenkungen und Deregulierung auf Eis gelegt wurden.

Am 2. April, dem so genannten "Tag der Befreiung", stellte die US-Regierung eine lange Liste "gegenseitiger" Zölle vor, die für die Anleger nicht einfach zu entschlüsseln ist. Die Zölle auf wichtige Handelspartner waren höher als erwartet, und die Vergeltungsmaßnahmen Chinas lösten einen handelspolitischen Schlagabtausch zwischen den beiden größten Volkswirtschaften der Welt aus. Die Ökonomen beeilten sich, die Wachstumserwartungen nach unten zu korrigieren, und warnten gleichzeitig, dass die Abgaben die Inflation in den USA wieder anheizen könnten. Die Aktienmärkte gaben ziemlich heftig nach, wobei die Handelszölle - mehr als die Politik der Zentralbanken oder die Erträge - zum wichtigsten Marktfaktor wurden. Die meisten der am Tag der Befreiung angekündigten drakonischen Maßnahmen sind inzwischen abgeschwächt worden. Ein bemerkenswerter Moment kam am 12. Mai, als ein Teilabkommen über Zölle zwischen den USA und China eine Erleichterungsrallye auslöste. Die Vereinbarung umfasste erhebliche Zollsenkungen und bot eine kurze Atempause und einen Ausblick auf mögliche Stabilität. Aber selbst wenn die harten Zölle zurückgeschraubt wurden, ist der durchschnittliche effektive Zollsatz der USA gegenüber ihren Handelspartnern immer noch höher als in den 1930er Jahren, und das wird sich langfristig auf das Wachstum auswirken, wenn das so bleibt.

Die Handelssituation könnte unbeständig bleiben, vielleicht sogar über das Ende der 90-tägigen Verhandlungsfrist am 9. Juli hinaus. Die anhaltende Ungewissheit droht das Ausmaß der Erholung des Unternehmens- und Verbrauchervertrauens zu begrenzen, Neueinstellungen zu verhindern, die Aussichten für das Wachstum der Unternehmensgewinne zu verdunkeln und für weitere Volatilität an den Märkten zu sorgen.

In der Tat warnten die Führungskräfte in ihren Gewinnmitteilungen, dass die Unternehmen erst dann wieder wichtige Entscheidungen treffen können, wenn Klarheit über die Handelspolitik herrscht. Trotz des Gegenwinds haben sich die Unternehmensgewinne jedoch als widerstandsfähig erwiesen. Die europäischen Aktien erhielten zusätzlichen Rückenwind nach der historischen Entscheidung Deutschlands, die Ausgaben zu erhöhen, und der Ankündigung eines EU-Ausgabenpakets in Höhe von 800 Milliarden Euro zur Stärkung der Verteidigungsfähigkeit des Kontinents.

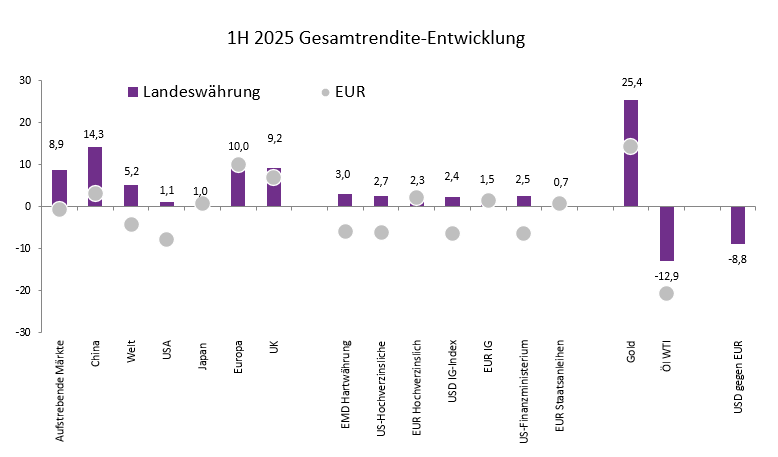

Die Rückführung von Anlegerkapital nach Europa angesichts des schwindenden US-Exzeptionalismus und der Befürchtungen hinsichtlich der Unabhängigkeit der Fed war schmerzhaft für den US-Dollar. Der Währungseffekt war für EUR-Anleger in US-Aktien doppelt schmerzhaft. Insgesamt war es ein schwieriger Start in das Jahr 2025, in dem sowohl Aktien als auch festverzinsliche Anlagen von Volatilität geprägt waren.

Die Märkte waren in Bewegung, und der Goldpreis erreichte mehrere Allzeithochs.

Quelle: Bloomberg, BIL, Stand: 31. Mai 2025

Quelle: Bloomberg, BIL

Zu Beginn der zweiten Jahreshälfte scheint die Volatilität unvermeidlich. Wir sind jedoch nach wie vor der Meinung, dass wir, anstatt auf die Wellen über uns zu reagieren, lieber tiefer gehen und die Ruhe unter uns erkunden sollten. Schließlich sind die Wirtschaft und der Markt nicht ein und dasselbe. Selbst in einer sich verlangsamenden Wirtschaft können ausgewählte Sektoren und global aufgestellte Unternehmen gut abschneiden, während starke Marktbewegungen auch attraktive Einstiegspunkte für langfristige Anleger bieten können.

Makro-Ausblick

Die USA

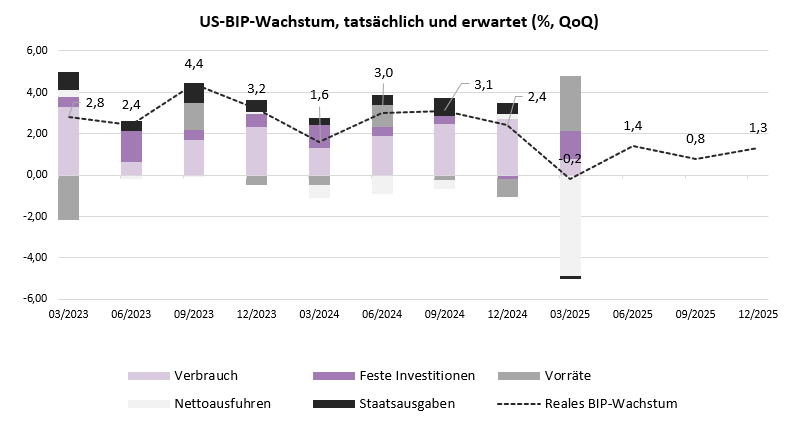

Zu Beginn des Jahres erwarteten wir eine Abschwächung des US-Wachstums. Mitte des Jahres ist klar, dass die Verlangsamung steiler ausfallen könnte als ursprünglich prognostiziert. Selbst wenn die laufenden Handelsverhandlungen zu einem gewissen Erfolg führen und sich die Zölle auf ein niedrigeres Niveau einpendeln, ist ein Teil des Schadens bereits angerichtet worden: Die wirtschaftlichen Auswirkungen der früheren Unsicherheit wirken sich bereits auf die makroökonomischen Daten aus.

Im ersten Quartal kam es zu einem sprunghaften Anstieg der Einkäufe vor den Zöllen, wobei die Importe die Exporte bei weitem übertrafen - ein Ungleichgewicht, das das US-BIP, das um 0,3 % schrumpfte, stark belastete. Mit Blick auf die Zukunft wurde der Warenkonsum im Vorfeld der Zölle vorverlegt, so dass für die zweite Jahreshälfte wahrscheinlich weniger Ausgabenimpulse übrig bleiben. Infolgedessen erwarten wir nun eine sequenzielle Verlangsamung des realen BIP-Wachstums in den USA bis zum Ende des Jahres 2025, auch wenn eine Rezession vermieden werden kann, wenn die schlimmsten Handelsszenarien vermieden werden.

Der derzeitige Konsens unter den Ökonomen deutet auf ein Wachstum von 1,4 % in diesem Jahr und 1,5 % im Jahr 2026 hin - etwa die Hälfte des Tempos von 2,8 % im Jahr 2024.

Quelle: Bloomberg, BIL, Stand: 4. Juni 2025

Diese Abschwächung des Wachstums spiegelt den Stimmungseinbruch sowohl bei den Verbrauchern als auch bei den Unternehmen wider. Die privaten Haushalte scheinen weniger bereit - und zunehmend weniger in der Lage - zu sein, Geld auszugeben. Da etwa zwei Drittel der gesamten Wirtschaftstätigkeit auf den Konsum entfallen, würde sich eine dauerhafte Verlangsamung sowohl auf die Gewinnspannen der Unternehmen als auch auf die Aktienmärkte deutlich negativ auswirken. Dennoch begrenzt die Widerstandsfähigkeit des Arbeitsmarktes das Ausmaß des Abschwungs. Das Reallohnwachstum liegt nach wie vor im positiven Bereich, und die PMI-Daten deuten darauf hin, dass das Beschäftigungsniveau in nächster Zeit weitgehend stabil bleiben dürfte. Dies würde darauf hindeuten, dass der Konsum der privaten Haushalte vorerst gestützt bleibt, auch wenn wir erwarten, dass er gedämpfter ausfallen wird.

An der politischen Front gewinnt die Deregulierung an Fahrt. Berichten zufolge bereiten sich die US-Regulierungsbehörden darauf vor, die Eigenkapitalanforderungen für Banken zu senken und damit möglicherweise einige der Schutzmaßnahmen zu lockern, die nach der Finanzkrise 2008 eingeführt worden waren. Auch die Steuerreform steht wieder auf der Tagesordnung. Die Gesetzgeber arbeiten daran, die Bestimmungen des Tax Cuts and Jobs Act von 2017 zu verlängern, wobei einige Steuererleichterungen möglicherweise weiter ausgebaut werden könnten.

Europa

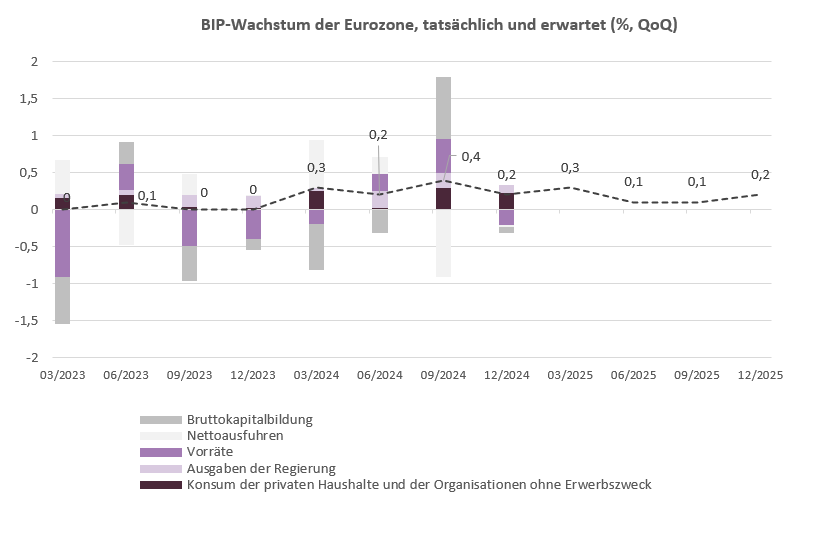

Auf der anderen Seite des Atlantiks gerät der Aufschwung in der Eurozone ins Stocken, da die Binnennachfrage schwach ist und der Euro an Wert gewinnt, was die Wettbewerbsfähigkeit der Exporte beeinträchtigt. Vieles hängt nun von den Handelsverhandlungen mit den USA ab, die mit ihren Exporten etwa 3 % des BIP der EU erwirtschaften. Deutschland, die größte Volkswirtschaft des Blocks, ist besonders gefährdet, und der IWF prognostiziert für seine Wirtschaft das dritte Jahr in Folge Stagnation. Bundesbankpräsident Joachim Nagel hat vor einem steigenden Rezessionsrisiko gewarnt.

Die Wahl von Friedrich Merz zum Bundeskanzler hat zwar eine sechsmonatige Periode des politischen Stillstands beendet und signalisiert eine Hinwendung zu einer wirtschaftsfreundlicheren und sozialkonservativen Politik, doch darf nicht vergessen werden, dass die positiven Auswirkungen dieser Veränderungen erst nach einiger Zeit zum Tragen kommen werden. Eine Erhöhung der EU-Verteidigungsausgaben wird sich langfristig positiv auswirken, doch kurzfristig werden diese potenziellen Vorteile durch die Entwicklungen im Handel überschattet. Fiskalische Anreize im Bereich der Verteidigung werden Zeit brauchen, um ihre volle Wirkung zu entfalten, insbesondere angesichts der Importabhängigkeit und der Verzögerungen bei der Umsetzung.

Zum jetzigen Zeitpunkt ist es schwierig vorherzusagen, wie der Handelsdialog zwischen den USA und der EU ausgehen wird. Die EU hat eine Liste von US-Exporten im Wert von 95 Mrd. EUR erstellt, die bei einem Scheitern der Gespräche mit Vergeltungszöllen belegt werden könnten. Da kaum Fortschritte gemeldet werden, könnte Brüssel bereits am 9. Juli Gegenmaßnahmen ergreifen. Darüber hinaus sind die Verhandlungen zwischen den USA und China auch für Europa von Bedeutung. Eine Umleitung chinesischer Waren auf die europäischen Märkte könnte die Preise drücken und den Wettbewerbsdruck auf heimische Unternehmen erhöhen.

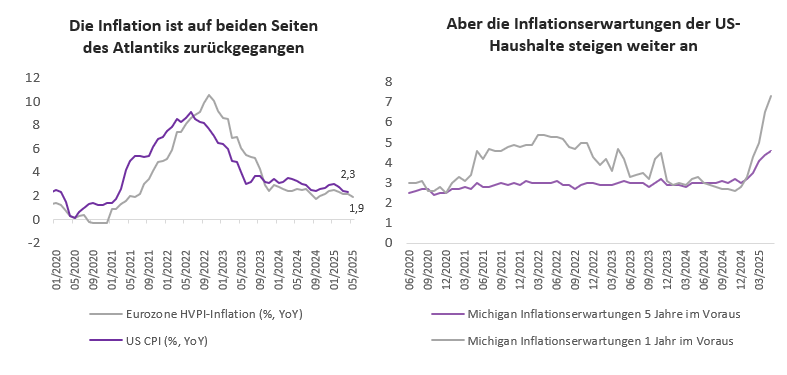

Erfreulicherweise scheint die Inflation in der Eurozone unter Kontrolle zu sein und liegt nun knapp unter der Zielmarke von 2 %. Dies dürfte es der Europäischen Zentralbank ermöglichen, die Zinsen weiter zu senken, um das Wachstum anzukurbeln - eine angemessene Reaktion angesichts der anhaltend schwachen Unternehmens- und Verbrauchernachfrage. Obwohl die europäischen Haushalte ihre Ersparnisse aufgestockt haben, ist das Vertrauen nach wie vor fragil, was das Potenzial für eine kräftige Konsumbelebung einschränkt.

Im Gegensatz dazu verharrt die US-Notenbank in einer Warteschleife, wobei die möglichen Auswirkungen der Zölle ihr Doppelmandat bedrohen. Die Inflationserwartungen der US-Verbraucher für einen Zeitraum von einem Jahr sind auf 6,5 % gestiegen - den höchsten Stand seit 1981 -, während die PMI-Daten zeigen, dass die Preise kürzlich den stärksten Anstieg seit fast zwei Jahren verzeichneten. Da die Risiken für das Wachstum zunehmen und der Preisdruck wieder steigt, wird das politische Kalkül der Fed in der zweiten Jahreshälfte immer komplexer. Auch wenn die US-Notenbank ihre Formulierungen sehr sorgfältig wählen und ihre Maßnahmen genau abwägen muss, halten wir eine oder zwei Zinssenkungen in diesem Jahr noch für möglich.

Quelle: Bloomberg, BIL, Stand: 4. Juni 2025

Alles in allem ist es trotz einiger positiver Entwicklungen für die Wirtschaft der Eurozone in diesem Jahr noch zu früh, um zu sagen, dass die Wirtschaft sicher über den Berg ist. Die versprochenen Investitionen und politischen Veränderungen müssen sich erst in greifbaren Ergebnissen niederschlagen, bevor ein dauerhafter Aufschwung in Europa erreicht werden kann.

Quelle: Bloomberg, BIL, Stand: 4. Juni 2025

China

In China wird die Wirtschaft durch die anhaltenden Handelsspannungen mit den USA, die Angst vor Arbeitslosigkeit, die schwache Binnennachfrage und den deflationären Druck belastet. Die Vereinbarung zwischen China und den USA, die "gegenseitigen" Zölle für 90 Tage auszusetzen, wurde zwar begrüßt, aber die verbleibenden Zölle von 30 % werden dennoch erhebliche Auswirkungen auf die Wirtschaft haben. Anzeichen für die Auswirkungen der Zölle sind bereits in der Industrieproduktion und im Wachstum der Einzelhandelsumsätze zu erkennen, die sich beide im April nach einem starken Jahresbeginn verlangsamt haben. Obwohl die Industrieproduktion in den kommenden Monaten wahrscheinlich ansteigen wird, da die Importeure ihre Einfuhren vor dem Ende der 90-tägigen Pause vorziehen, ist es unwahrscheinlich, dass dieser Schwung anhält. Auch die Immobilienkrise hält an, und die Preise für neue Häuser sinken weiter.

Gleichzeitig sind die von Peking angebotenen Anreize weiterhin nicht überzeugend. Die Ausweitung des Programms zur Inzahlungnahme von Haushaltsgeräten zu Beginn des Jahres hat zwar die Verkäufe in den entsprechenden Teilbereichen angekurbelt, aber wahrscheinlich die Verbraucherausgaben vorgezogen, was bedeutet, dass der künftige Konsum in diesem Prozess möglicherweise geopfert wurde. Die jüngste Senkung der chinesischen Leitzinsen dürfte die Hypothekarkosten senken; dies wird jedoch nicht als ausreichend angesehen, um das Vertrauen der Verbraucher in den Immobiliensektor zu stärken.

Obwohl Peking mehrfach seine Absicht bekräftigt hat, das Verbrauchervertrauen und den Konsum anzukurbeln, warten die Marktteilnehmer immer noch auf eine Ankündigung von Stimulierungsmaßnahmen, die Wirkung zeigen wird.

Investitionsstrategie

In einem Umfeld, das durch Volatilität und wechselnde Umstände gekennzeichnet ist, ist es wichtig, zwischen der Wirtschaft im Allgemeinen und den in ihr tätigen Unternehmen zu unterscheiden. Während Schlagzeilen kurzfristig die Marktstimmung beeinflussen, sind es letztlich die Erträge und die Unternehmensperformance, die die Märkte langfristig bestimmen. Anstatt sich zu sehr auf momentumgetriebene Strategien zu verlassen, ist es entscheidend, sich auf die Identifizierung von Unternehmen mit starken Fundamentaldaten zu konzentrieren, die schwierigen wirtschaftlichen Bedingungen standhalten können. Wenn wir diesem Ansatz Vorrang einräumen, können wir Unsicherheiten besser bewältigen und versteckte Chancen erkennen, die in der allgemeinen Wirtschaftslage möglicherweise nicht erkennbar sind.

AKTIEN

US-Aktien - Verlangsamtes Wachstum, aber der Höhepunkt der Unsicherheit könnte hinter uns liegen

Nach einem volatilen Jahresbeginn schienen sich die Aktienmärkte Anfang Mai zu beruhigen, als Präsident Trump einige seiner drakonischsten Zölle zurücknahm. Tatsächlich verzeichnete der S&P 500 im Mai die stärkste Performance seit 35 Jahren.

Auch wenn die sich verändernde Handelspolitik die Märkte weiterhin volatil machen dürfte und die US-Wirtschaft sich abschwächen wird, glauben wir, dass eine Rezession vermieden werden kann. Selbst in Zeiten eines langsameren Wirtschaftswachstums bieten ausgewählte Sektoren und Unternehmen weiterhin ein hohes Renditepotenzial. Und ein mögliches positives Szenario darf nicht außer Acht gelassen werden: Wenn Länder Trumps harter Taktik nachgeben, könnte dies zu einem Abbau der globalen Handelsschranken und letztlich zu mehr Handel führen - auch wenn die Wahrscheinlichkeit dafür gering ist.

Alles in allem halten wir zu Beginn der zweiten Jahreshälfte an einer leichten Präferenz für Aktien fest, insbesondere für den US-Markt, wobei wir die Selektivität betonen.

Mehrere Rückenwinde für US-Aktien bleiben intakt. Die USA sind weltweit führend in der KI-Entwicklung, was Innovation und langfristige Produktivität zu fördern verspricht. Bis Ende 2024 hatten die US-Unternehmen ihre Ausgaben für geistiges Eigentum um 36 % gegenüber dem Stand vor dem Kovid erhöht. In Deutschland lag dieser Wert nur bei 11 %. Dieser Investitionsvorsprung in Verbindung mit der schieren Überlegenheit ihrer Wachstumsunternehmen und Tech-Giganten lässt vermuten, dass die Dominanz der USA langfristig erhalten bleiben wird.

Darüber hinaus werden die US-Unternehmen von einem günstigeren Ertragshintergrund profitieren. Die Abwärtsrevisionen der Analysten haben die Gewinnschwelle gesenkt, während die Unternehmen auch die Vorteile eines schwächeren Dollars genießen. Die erwarteten Zinssenkungen der Federal Reserve und die schwindenden Rezessionsängste dürften die Stimmung ebenfalls aufhellen. Die anfängliche "Sell America"-Reaktion auf Trumps "reziproke" Zölle beginnt sich bereits umzukehren.

Quelle: Bloomberg, BIL, Stand: 6. Juni 2025

Ein weiterer unterstützender Faktor für US-Aktien ist eine erwartete rekordverdächtige Welle von Aktienrückkäufen. Es wird erwartet, dass amerikanische Unternehmen in diesem Jahr eigene Aktien im Wert von rund 500 Mrd. USD zurückkaufen werden - eine Entwicklung, die durch wachsende Barreserven und gedämpfte Investitionsausgaben aufgrund politischer Unsicherheit ermöglicht wird. Nach den rekordverdächtigen 942,5 Mrd. USD an Rückkäufen im Jahr 2024 (laut S&P) könnten 2025 die jährlichen Rückkäufe zum ersten Mal die Marke von 1 Billion USD überschreiten, wobei Finanz- und Technologiekonzerne an der Spitze stehen.

Europäische Aktien - wie viel Saft ist noch in der Orange?

Europäische Aktien begannen das Jahr mit einer starken Note und übertrafen ihre US-Pendants inmitten eines Exodus aus auf Dollar lautenden Vermögenswerten. Wenn ein Worst-Case-Szenario in Bezug auf den Handel vermieden wird, könnte der Großteil dieses Wechsels bereits im Rückspiegel zu sehen sein.

Mit Blick auf die Zukunft könnte sich die Region dank der fiskalischen Expansion Deutschlands und der strukturell höheren Verteidigungsausgaben als widerstandsfähiger erweisen - beides dürfte eine Katalysatorfunktion für breitere Technologieinvestitionen haben. Diese Faktoren sind jedoch eher mittel- bis langfristig zu sehen. Im Moment sehen die Fundamentaldaten der Aktienmärkte unattraktiv aus, und für 2025 wird nur ein gedämpftes Gewinnwachstum prognostiziert.

Kurz vor Ablauf der Zollfrist am 9. Juli könnten europäische Aktien erneut unter Druck geraten, vor allem angesichts des härteren Tons in den Handelsverhandlungen. Als Reaktion auf diese Ungewissheit haben wir unser Engagement in europäischen Aktien nach unten abgesichert. Stabilität ist eine der wichtigsten Säulen unserer Anlagephilosophie, und angesichts der jüngsten starken Marktbewegungen gibt uns dies zusätzliche Sicherheit, um durch den Sommer zu kommen, ohne den Markt ganz zu verlassen.

Equity Thematics | Fokus auf Digitalisierung und Verteidigung

Trotz der Marktvolatilität bleibt die Digitalisierung ein wichtiges langfristiges Anlagethema. Von künstlicher Intelligenz und Cloud Computing bis hin zu Cybersicherheit und Datenanalyse wird die digitale Transformation ein zentrales Thema sowohl in der Unternehmensstrategie als auch in der öffentlichen Politik in Industrie- und Schwellenländern bleiben. Dieser Trend geht über den Technologiesektor hinaus: Industrieunternehmen, Finanzdienstleister und traditionelle Hersteller integrieren digitale Tools rasch und schaffen so sektorübergreifende Anlagemöglichkeiten mit langfristiger Ertragssicherheit.

Für die Chiphersteller waren die jüngsten Ergebnisberichte ermutigend, da sie die robusten Investitionsausgaben von Tech-Hyperscalern aufzeigten - ein Signal für anhaltende Investitionen in digitale Kapazitäten. Dennoch sollten Anleger vorsichtig sein mit der Annahme, dass die heutigen Marktführer auf unbestimmte Zeit an der Spitze bleiben werden. Der jüngste Niedergang von Skype, einst eine der beliebtesten Websites der Welt, erinnert daran, dass sich die technologische Führung in dynamischen Märkten schnell ändern kann. Die nächsten Gewinner werden vielleicht nicht diejenigen sein, die die Tools entwickelt haben, sondern diejenigen, die sie am effektivsten einsetzen. Da die Kosten für KI-Tools sinken, werden unserer Meinung nach die größten Nutznießer die Unternehmen sein, die in der Lage sind, spezialisierte Technologien direkt in ihre Abläufe einzubinden und sich so einen erheblichen Wettbewerbsvorteil zu verschaffen.

In der Zwischenzeit sorgen die erneuten geopolitischen Spannungen für einen strukturellen Aufschwung bei den weltweiten Verteidigungsausgaben, insbesondere in Europa. Umfangreiche Finanzierungspakete der EU und Deutschlands deuten auf eine anhaltende Aufstockung hin, wobei die Cybersicherheit und die lokale Fertigung zu den wichtigsten Prioritäten gehören. Verteidigungsaktien werden zunehmend als Absicherung gegen Ungewissheit betrachtet, da die steigenden Haushaltsmittel in den kommenden zehn Jahren voraussichtlich das NATO-Ziel von 2 % des BIP übersteigen werden. Da der Zugang zu EU-Mitteln selektiver wird, werden europäische Verteidigungsunternehmen wahrscheinlich einen größeren Marktanteil gewinnen. Unserer Ansicht nach ist der Sektor für langfristiges Wachstum gut positioniert.

ANLEIHEN

Die Anleihemärkte blieben von der Volatilität, die die erste Jahreshälfte prägte, nicht verschont. In Europa lösten Bedenken über höhere Haushaltsausgaben und erweiterte Verteidigungsbudgets die Erwartung einer höheren Anleiheemission aus, was zu einem vorübergehenden Anstieg der risikofreien Zinssätze auf dem Kontinent führte. In den USA stellte die sich entwickelnde handelspolitische Dynamik den Safe-Haven-Status von Staatsanleihen in Frage, was zu einem breiten Ausverkauf sowohl von US-Staatsanleihen als auch des Dollars führte. Infolgedessen verlagerten sich die Anleger auf europäische Staatsanleihen und sichere Währungen wie den Schweizer Franken und den japanischen Yen. Als sich die Marktbedingungen jedoch stabilisierten, begannen sich die Kreditspreads zu verengen.

Mit Blick auf die Zukunft könnten die Unterschiede in der wirtschaftlichen Entwicklung zwischen den USA und Europa fortbestehen:

- In den USA wird erwartet, dass die Zölle inflationäre Auswirkungen auf die Verbraucher haben werden. Die Federal Reserve, die sich vor diesem Risiko in Acht nimmt, könnte ihren Leitzins in einer Zielspanne von 4,25-4,50 % belassen, bis sie mehr Klarheit über die Situation gewonnen hat. Wir erwarten die erste Zinssenkung im September.

- In Europa rechnen wir damit, dass die EZB ihre Zinssenkungskampagne im Sommer aussetzen wird. Bleibt die Inflation jedoch unter Kontrolle, könnte eine weitere Senkung zur Stützung des Wachstums gerechtfertigt sein, und wir halten an unserem Ziel von 1,75 % zum Jahresende fest.

Zwar teilen beide Regionen die übergreifende Sorge eines langsameren Wirtschaftswachstums, doch glauben wir nicht an das Szenario einer ausgewachsenen Rezession. In Europa dürfte die gedämpfte Inflation die europäischen Zinssätze weiterhin stützen. Wir sehen keinen offensichtlichen inländischen Katalysator, der die Renditen deutlich in die Höhe treiben könnte. Kurzfristig wäre das größte Risiko ein Übergreifen von Bewegungen an den US-Märkten, die einen entsprechenden Anstieg der europäischen Renditen zur Folge hätten. Strukturelle Faktoren - wie die expansiven Haushaltspläne Deutschlands oder die niederländischen Rentenreformen - stellen längerfristige Risiken dar, die jedoch in der zweiten Hälfte des Jahres 2025 kaum zum Tragen kommen dürften.

Die Renditenaufschläge für innereuropäische Anleihen sind nach wie vor eng, und angesichts der Tatsache, dass die historisch "schwächeren" Länder wie Italien, Griechenland und Spanien eine günstige Haushaltsdynamik aufweisen, scheinen diese engen Renditenaufschläge gerechtfertigt.

In den USA stehen den langfristigen Zinssätzen mehrere Hindernisse im Weg, bevor sie tendenziell sinken können. Die fiskalischen Aussichten, insbesondere in Anbetracht des neuen "großen, schönen Ausgabengesetzes", und die Frage nach der Beständigkeit der zollbedingten Inflation sind potenzielle Hindernisse. Wie bereits erwähnt, wird die Fed die Zinssätze den ganzen Sommer über beibehalten, aber wahrscheinlich später im Jahr Zinssenkungen einleiten, wobei eine Beschleunigung im Jahr 2026 erwartet wird. Es würde uns nicht überraschen, wenn die Renditen von Staatsanleihen bis zum Jahresende aufgrund des geringeren Wachstums und des schwächeren Arbeitsmarktes sinken würden; allerdings muss der Markt zunächst die oben genannten Hürden überwinden, was ein echtes Risiko für einen Anstieg der US-Zinsen in den kommenden Monaten darstellt.

Wir halten an unserer konstruktiven Haltung gegenüber Investment-Grade-Anleihen (IG) fest, die wir als Anker eines ausgewogenen Rentenportfolios betrachten. Die Spreads haben ihre Ausweitung am "Tag der Befreiung" rückgängig gemacht und werden nun so gehandelt, als wären die Zollstörungen nur ein böser Traum gewesen. Diese Erholung spiegelt eine stärkere Anlegernachfrage wider, die nicht unbedingt auf eine Verengung der Spreads zurückzuführen ist, sondern vielmehr auf die Attraktivität der Renditen. IG-Anleihen entwickeln sich in der Regel gut in einem Umfeld, das durch langsames, aber positives Wachstum, hohe Renditen, solide Kreditkennzahlen und unterstützende Zentralbanken gekennzeichnet ist. Wir glauben, dass alle diese wesentlichen Zutaten vorhanden sind.

Zwar sind die Fundamentaldaten der Unternehmen nach wie vor solide und die Ausfallquoten niedrig, doch handelt es sich hierbei um nachlaufende Indikatoren, so dass in den kommenden Monaten ein höheres Maß an Selektivität geboten ist.

Wir empfehlen, das Engagement in den risikoreichsten Segmenten des US-Hochzinsmarktes zu reduzieren. Steigende langfristige Kreditkosten - verstärkt durch die zunehmende Besorgnis über die US-Verschuldung und die Herabstufung des Triple-A-Ratings der USA durch Moody's - stellen Risiken für Unternehmen mit hohem Fremdkapitalanteil dar. Eine sich abschwächende Wirtschaft und erhöhte Zinsen könnten die Widerstandsfähigkeit dieses Segments auf die Probe stellen.

In Europa ist die Situation etwas anders, da die niedrigeren Zinssätze und die relativ steile Renditekurve von Unternehmensanleihen den Anlegern eine überzeugende Carry-and-Roll-Down-Möglichkeit bieten, was ein selektives Engagement in Europa attraktiver macht als im US-amerikanischen Hochzinsbereich.

USD - Dominanz auf dem Prüfstand, aber noch lange nicht vorbei

Die Ankündigung von Zöllen und die damit einhergehende Abwertung des US-Dollars haben die Debatte über ein mögliches Ende der Dollar-Dominanz neu entfacht. Kurzfristige Risiken für den Dollar bestehen nach wie vor aufgrund von Wachstumssorgen und der anhaltenden Handelsdebatte.

Doch obwohl es einen Trend zu einer breiteren Diversifizierung der globalen Transaktionen gibt, bleibt der Dollar der Eckpfeiler des globalen Finanzsystems und macht etwa 60 % der weltweiten Devisenreserven aus. Der Dollar ist nach wie vor die wichtigste Währung im internationalen Handel, wobei das Volumen weit über dem von Alternativen wie dem Euro und dem chinesischen Yuan liegt.

Gegenwärtig gibt es nur wenige brauchbare Alternativen zum Dollar:

- Das europäische Finanzsystem bleibt fragmentiert. Eine tiefere fiskalische Integration würde einen starken politischen Willen und eine weitere gegenseitige Anerkennung der europäischen Schulden erfordern

- Der japanische Anleihemarkt wird stark von der Bank of Japan kontrolliert, was seine Attraktivität als globale Benchmark einschränkt

- Chinas Kapitalmärkte unterliegen weiterhin strengen Kapitalverkehrskontrollen, was die internationale Akzeptanz des Yuan einschränkt

Mit Blick auf die Zukunft wird die Geldpolitik eine entscheidende Rolle für die Entwicklung des Dollars spielen. Während von der Fed erwartet wird, dass sie mit Zinssenkungen vorsichtig vorgehen wird, scheint die EZB eine entschieden dovishe Haltung eingenommen zu haben. Eine Vergrößerung der Zinsdifferenzen könnte den Dollar unterstützen.

Insgesamt glauben wir, dass der USD seinen Status als weltweit führende Reservewährung auf absehbare Zeit behalten wird. Eine allmähliche Aushöhlung der wahrgenommenen Ausnahmestellung der USA könnte jedoch in den kommenden Jahren zu größerer Währungsvolatilität und einem zunehmend nuancierten Ausblick für den Dollar führen.

Gold

In einer Welt, die zunehmend von wirtschaftlichen Reibungen, geopolitischen Spannungen und Marktvolatilität geprägt ist, hat sich Gold wieder als der ultimative sichere Hafen etabliert. Trotz des jüngsten Rückgangs bleiben wir konstruktiv gegenüber dem Edelmetall. Gold eignet sich am besten als strategische Anlage in einem diversifizierten Portfolio und nicht als taktische Anlage. Anleger, die versuchen, den Ein- und Ausstieg aus Goldpositionen zu timen, verpassen möglicherweise die stärksten Bewegungen. Dies liegt daran, dass die schützenden Eigenschaften von Gold in Krisenzeiten oft plötzlich zum Tragen kommen. Die Beibehaltung einer konsequenten Allokation trägt dazu bei, die Widerstandsfähigkeit des Portfolios zu erhalten, wenn andere Vermögenswerte unter Druck geraten.

Die Zentralbanken sind die wichtigsten Akteure auf dem Goldmarkt. Sie sind seit fünfzehn Jahren in Folge Nettokäufer, und dieser Trend hat sich auch im Jahr 2025 fortgesetzt. Die Daten des ersten Quartals zeigen einen Anstieg der gemeldeten weltweiten Goldreserven der Zentralbanken um 244 Tonnen, was die anhaltende institutionelle Nachfrage unterstreicht. Wir gehen davon aus, dass dieser Trend bis zum Jahresende robust bleiben wird, unterstützt durch die anhaltende Diversifizierung weg von Fiat-Währungen und die zunehmende geopolitische Unsicherheit.

Schlussfolgerung

Die erste Hälfte des Jahres 2025 war von erheblichen Turbulenzen geprägt. Die Märkte wurden durch wechselnde geopolitische Strömungen, divergierende geldpolitische Wege und Handelsunsicherheiten aufgewühlt. Während diese Kräfte an der Oberfläche brodelten, blieben wir auf Kurs, hielten an unserer Strategie fest und vermieden reaktionäre Verkäufe - ein Ansatz, der sich als vorteilhaft erwiesen hat, da die Aktien seitdem einen Großteil ihrer früheren Verluste wieder aufgeholt haben.

Unsere Sichtweise ist klar: Anstatt auf die Wellen über uns und den Lärm an der Oberfläche zu reagieren, sollten wir lieber die Ruhe unter uns erkunden, wo sich oft dauerhafte Werte befinden. Schließlich sind die Wirtschaft und der Markt nicht ein und dasselbe. Selbst in einem wachstumsschwächeren Umfeld können gut positionierte Unternehmen und sorgfältig ausgewählte Sektoren noch gut abschneiden.

Eine im März veröffentlichte US-Studie hat ergeben, dass der durchschnittliche Kleinanleger nur sechs Minuten damit verbringt, eine Aktie zu analysieren, bevor er sie kauft, wobei er die meiste Zeit damit verbringt, sich nur mit dem aktuellen Tageskurs zu befassen.

Auf dem fragmentierten Markt von heute ist es wichtiger denn je, dass die Anleger tiefer in die Materie einsteigen - nicht nur bei den Fundamentaldaten der Unternehmen, sondern auch bei der Portfoliokonstruktion, indem sie bewerten, wie sich die verschiedenen Anlageklassen in einer Vielzahl von makroökonomischen Szenarien verhalten und zusammenwirken. Unser Investmentteam widmet Tage - oft Wochen - seiner Recherche, um widerstandsfähige Unternehmen, vielversprechende Sektoren und Anlageklassenkombinationen zu identifizieren, die der Volatilität standhalten können.

Mit Blick auf den Rest des Jahres 2025 wird die Volatilität wahrscheinlich anhalten. Die Herausforderungen sind vielschichtig: eine sich abkühlende US-Wirtschaft, eine enttäuschende Dynamik in der Eurozone und ein Hintergrund globaler Unsicherheit. In diesem Umfeld wird Selektivität der Schlüssel sein. Während Volatilität unangenehm sein kann, kann sie auch konstruktiv sein und Chancen für langfristige Anleger bieten, insbesondere für diejenigen, die über Barmittel an der Seitenlinie verfügen und die Disziplin haben, entschlossen zu handeln, wenn die Bewertungen attraktiv werden.

Unser Hauptziel bleibt unverändert: Wir wollen den Anlegern helfen, die Fallstricke der Kurzfristigkeit zu vermeiden, die Komplexität zu bewältigen und langfristige Werte zu entdecken. Dieser Ansatz beruht auf drei wesentlichen Prinzipien, die unsere Anlagephilosophie untermauern: Stabilität, Anpassungsfähigkeit und Performance.

Referenzen:

Laarits, Toomas und Wurgler, Jeffrey A., The Research Behavior of Individual Investors (20. März 2025)

Mitwirkende

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

Dezember 15, 2025

Weekly Investment Insights

US stock markets celebrated the Federal Reserve’s interest rate decision last week, with several major indices touching all-time highs. However, on Friday, the S&P 500...

November 7, 2025

BILBoardBILBoard November 2025 – Zwei Geschwi...

Die Wachstumsunterschiede zwischen den großen Volkswirtschaften werden immer deutlicher. In den USA stützen die Spitzenverdiener und Unternehmen mit der höchsten Marktkapitalisierung die Wirtschaft, während diejenigen...

Oktober 10, 2025

BILBoardBILBoard Oktober 2025 – Gemischte Sig...

Die Weltwirtschaft hat sich in diesem Jahr besser entwickelt als von Ökonomen erwartet, und die Auswirkungen der Zölle sind bislang geringer ausgefallen als befürchtet. Aktien...

September 9, 2025

BILBoardBILBoard September 2025 – Blick nach ...

Zu Beginn des letzten Quartals des Jahres haben wir unsere Asset-Allokation neu kalibriert, um den sich wandelnden globalen Dynamiken und den sich entwickelnden politischen Signalen...