BIL INVESTMENT INSIGHTS

La saison du ski bat son plein, mais les amateurs de sports d’hiver constatent à leur arrivée sur les pistes européennes qu’un ingrédient essentiel fait défaut: la neige. Dans les Alpes, la destination de ski la plus prisée au monde, les régions qui dépendent de ce type de tourisme sont engagées dans une course contre la montre pour assurer la pérennité de leur modèle économique.

Les Alpes sont la chaîne de montagnes la plus étendue d’Europe et la destination de sports d’hiver la plus prisée au monde. Elles attirent chaque année plus de 40% des touristes skieurs au niveau mondial. L’industrie locale des sports d’hiver brasse beaucoup d’argent avec un chiffre d’affaires estimé à 30 milliards d’euros. Les populations locales tirent généralement une part importante de leurs revenus de ce secteur économique concentré géographiquement.

Le risque posé par la hausse des températures

Toutefois, la diminution des chutes de neige rend l’avenir de ce secteur de plus en plus incertain. Les températures dans les Alpes ont augmenté d’un peu moins de 2 °C au cours des 120 dernières années, quasiment deux fois plus que le réchauffement moyen observé à l’échelle mondiale. Dans certaines stations, les effets de ce réchauffement sont bien visibles, les skieurs étant accueillis par des versants bruns où restent seulement de minces bandes de neige. Au cours des vingt dernières années, la durée d’enneigement moyenne n’a été que de 215 jours dans la région, soit 36 jours de moins que la moyenne observée sur les six derniers siècles. [1]

Le risque est que le réchauffement s’auto-entretienne: avec le recul des glaciers et du manteau neigeux (qui réfléchissent les rayons du soleil), les roches et la végétation sous-jacentes absorbent la chaleur du soleil et contribuent à l’accélération de la fonte.

À l’heure actuelle, le monde fait du hors-piste par rapport à l’Accord de Paris, qui prévoit de limiter le réchauffement de la planète nettement en deçà de 2 °C par rapport aux niveaux préindustriels. Dans son dernier «Rapport sur l’écart entre les besoins et les perspectives en matière de réduction des émissions», le Programme des Nations unies pour l’environnement estime que le monde est parti pour se réchauffer de 2,5 à 2,9 °C au cours de ce siècle.

Une étude portant sur 2.234 stations de ski dans 28 pays européens [2] révèle que 53% d’entre elles risquent de manquer de neige si la planète se réchauffe de 2 °C. Dans ce scénario, les stations de basse altitude seraient les plus vulnérables. Celles situées à plus haute altitude pourraient survivre, mais il est probable qu’elles deviennent de plus en plus inabordables et exclusives. Avec un réchauffement de 4 °C, 98% des stations seraient menacées.

Signe des temps, la société immobilière Savills a lancé l’an dernier le Ski Resilience Index. Cet indice classe les stations de ski en fonction de cinq facteurs: durée de la saison, altitude, température, chutes de neige et fiabilité de ces chutes. La résilience (qui est généralement l’apanage des stations de haute altitude) devient de plus en plus importante aux yeux des acheteurs. Si nous n’envisageons pas un effondrement des prix de l’immobilier, il faut s’attendre à une prime conséquente pour les biens immobiliers qui sont, au moins à court terme, épargnés par l’impact du réchauffement planétaire.

Atténuation et adaptation

Le manque de neige, la diminution de l’épaisseur du manteau neigeux et le caractère plus aléatoire des chutes de neige pourraient avoir un impact économique considérable sur le tourisme hivernal dans les Alpes. Confrontées à une crise existentielle, les stations de ski de la région doivent suivre à la fois des stratégies d’atténuation et d’adaptation, en trouvant un équilibre entre la continuité de l’activité et la durabilité.

Même si les stations de ski ne peuvent pas lutter seules contre le réchauffement climatique, elles peuvent y contribuer en faisant ce qui est en leur pouvoir pour réduire leur propre empreinte environnementale. Par exemple, en interdisant les voitures ou en encourageant le recours aux transports en commun et aux énergies renouvelables dans les stations (par exemple, dans les hôtels et pour alimenter les remontées mécaniques). Pour encourager le tourisme durable, certaines stations proposent désormais un «pass Alpin Express» qui permet aux vacanciers venus en train de bénéficier de réductions sur les forfaits, les guides de ski et les spas. Toutefois, des voix s’élèvent pour réclamer une politique de développement durable plus exigeante à l’échelle du secteur.

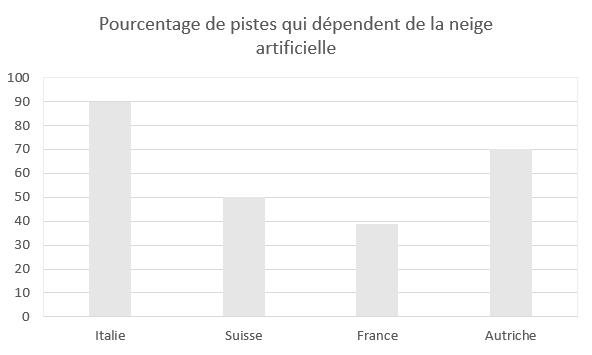

En matière d’adaptation, la neige artificielle est l’exemple le plus évident. Il s’agit de déployer des canons à neige pour renforcer le manteau neigeux dans les endroits où il est insuffisant pour la pratique du ski. Comme le montre le graphique, cette méthode est courante en Europe.

Source: Italian Green lobby Legambiente, Reuters, BIL

Cependant, il ne s’agit pas d’une solution miracle. Premièrement, elle coûte cher. Deuxièmement, la neige artificielle ne peut être produite que lorsque la température reste inférieure à 1 °C. En effet, il faut que l’air soit suffisamment froid pour que les gouttelettes d’eau pulvérisées gèlent et se transforment en particules de neige. Ce mois-ci, dans la chaîne des Apennins en Italie, il a fait tout simplement trop chaud pour que les canons à neige soient efficaces. Troisièmement, le recours massif à la neige artificielle peut nuire aux efforts d’atténuation compte tenu des quantités d’eau et d’énergie nécessaires.

En 2022, la Banque d’Italie [3] a rédigé un rapport sur le changement climatique et le tourisme hivernal. Les auteurs de ce rapport ont reconnu que la neige artificielle ne suffira peut-être pas à maintenir les flux touristiques. Ils sont parvenus à la conclusion que, si la neige artificielle peut atténuer les pertes financières dues à un déficit d’enneigement certaines années, elle ne sera d’aucune utilité face à la tendance structurelle à des hivers plus doux. La banque centrale italienne a donc appelé à une approche plus globale des stratégies d’adaptation. Les stations devront de plus en plus diversifier leurs activités et leurs sources de revenus, par exemple en promouvant le tourisme quatre saisons et en investissant dans des activités indépendantes des conditions météorologiques, telles que la randonnée et le cyclisme, ainsi que dans l’organisation d’événements tels que les séminaires.

Au carrefour de la passion, de la science et de l’économie

Les conditions de ski observées récemment en Europe nous rappellent concrètement l’impact du changement climatique sur notre vie quotidienne. Le secteur du ski se trouve au carrefour de la passion, de la science et de l’économie et, s’il ne parvient pas à trouver un équilibre durable entre les trois, les régions montagneuses finiront peut-être par devoir envisager l’après-ski.

Pour trouver cet équilibre, les stations slaloment entre les stratégies d’adaptation et d’atténuation, mais d’aucuns préconisent une gouvernance plus formelle du secteur.

[1] Carrer et al. (2023) «Recent waning snowpack in the Alps is unprecedented in the last six centuries», Nature Climate Change, https://www.nature.com/articles/s41558-022-01575-3

[2] François, H. et al. (2023) Climate change exacerbates snow-water-energy challenges for European ski tourism, Nature Climate Change, https://www.nature.com/articles/s41558-023-01759-5

[3] https://www.bancaditalia.it/pubblicazioni/qef/2022-0743/index.html?com.dotmarketing.htmlpage.language=1&dotcache=refresh

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

juillet 27, 2026

Weekly Investment Insights

As anticipated in last week's note, the expiry of Section 122 tariff measures on 24 July was followed by the announcement of a new round...

juillet 21, 2026

BILBoardBILBoard Juillet 2026 – Une embellie ...

Sur la base des décisions prises lors du Comité d’allocation d’actifs du 6 juillet. Il y a seulement quelques semaines, il semblait que le pire...

juin 16, 2026

BILBoardBILBoard Mi-année 2026 – À la r...

Le dimanche 21 juin marque le début officiel de l'été, ici, dans l'hémisphère Nord. Pourtant, après un printemps exceptionnellement chaud, le temps s'est rafraîchi et...

mai 20, 2026

BILBoardBILBoard mai 2026 – À bout de souffle

D'après le Comité d'allocation d'actifs du 5 mai 2026 Le conflit au Moyen-Orient en est désormais à son troisième mois, le trafic dans le détroit...