BIL INVESTMENT INSIGHTS

L'année 2019 a jusqu'à présent donné du grain à moudre tant aux Pangloss qu'aux Cassandre. Dans le camp des Pangloss (l'éternel optimiste du conte philosophique Candide de Voltaire), les investisseurs estiment que l'économie mondiale se porte bien. En effet, des indices majeurs tels que le S&P 500 et le NASDAQ ne cessent de prendre de la hauteur et l'économie américaine demeure résolument bien orientée. La croissance s'est révélée conforme aux attentes au deuxième trimestre, à 2,1 %, étayée par la bonne tenue des dépenses de consommation et le dynamisme du secteur des services. Le consensus Bloomberg table sur une croissance annuelle de 2,5 %, un chiffre qui nous paraît plausible compte tenu notamment de la récente reprise des investissements. Parallèlement, dans la plupart des grandes économies, l'inflation reste contenue et les banques centrales adoptent un ton de plus en plus conciliant, promettant de nouvelles mesures d'assouplissement monétaire. Nous en apprendrons plus à ce sujet le mois prochain, à l'issue des réunions de la BCE (12 septembre), qui devrait clarifier la politique de soutien de l’institution de Francfort, et de la Fed (18 septembre), qui devrait se solder par une nouvelle baisse des taux.

Dans le camp des Cassandre, en revanche, les investisseurs sont convaincus de l'imminence d'une récession. Dans la mythologie grecque, Apollon offre à Cassandre le don de lire l'avenir. Cependant, après avoir été trompé par cette dernière, il décrète que ses prédictions ne seront plus jamais prises au sérieux. Le nom de Cassandre est aujourd'hui associé aux personnes qui prédisent sans cesse des événements fâcheux. Le pessimisme entourant les perspectives de croissance à court terme s'est traduit par une inversion de la courbe des rendements entre les échéances à 2 et 10 ans aux États-Unis et au Royaume-Uni, un phénomène inédit depuis la crise financière mondiale. Cette vision négative s'explique notamment par le recul des PMI manufacturiers aux quatre coins du monde, les statistiques décevantes en provenance de Chine (où la production industrielle a chuté à son plus bas niveau en 17 ans en juillet) et la nouvelle détérioration des données économiques de la zone euro. L'Allemagne, première économie de la région, est ainsi entrée officiellement en phase de contraction (-0,1 % au T2) et les enquêtes de confiance ne laissent entrevoir aucun redressement dans un avenir proche. Seule l'adoption de mesures de relance budgétaire permettrait désormais de stabiliser la situation. Toutefois, Angela Merkel n'a jusqu'à présent pas pris d'engagement dans ce sens. D'autres risques importants occupent par ailleurs l'esprit des investisseurs, à l'instar du Brexit, de la crise en Argentine, de la saga politique italienne ou encore des manifestations à Hong Kong.

Le risque majeur concerne bien évidemment la guerre commerciale. La récente escalade des tensions (décision de l'administration Trump d'imposer de nouveaux droits de douane de 10 % sur 300 milliards USD d'importations chinoises, dépréciation du yuan sous la barre des 7 USD) a conduit de nombreux investisseurs à déserter les rangs des optimistes. Donald Trump a ensuite assoupli sa position et reporté l'application de certains droits de douane (portant sur environ 150 milliards USD) jusqu'au 15 décembre afin de protéger les consommateurs américains « pour la période de Noël ». Du pain bénit pour les pessimistes, qui ne voient dans cette décision qu'une simple prolongation de l'incertitude liée au conflit commercial. Et s'il y a bien une chose que les investisseurs détestent, c'est l'incertitude.

Quelle est donc notre position ? Abstraction faite des facteurs politiques, nous pensons que le monde se trouve dans une phase de ralentissement cyclique amplifiée par une guerre commerciale appelée à perdurer (il faut généralement compter environ deux ans avant qu'un accord commercial ne soit finalisé). Dans la mesure où l'économie a de tout temps connu des cycles d'expansion et de contraction, ce n'est pas la fin du monde. Mais les règles du jeu sont bel et bien en train de changer pour les investisseurs.

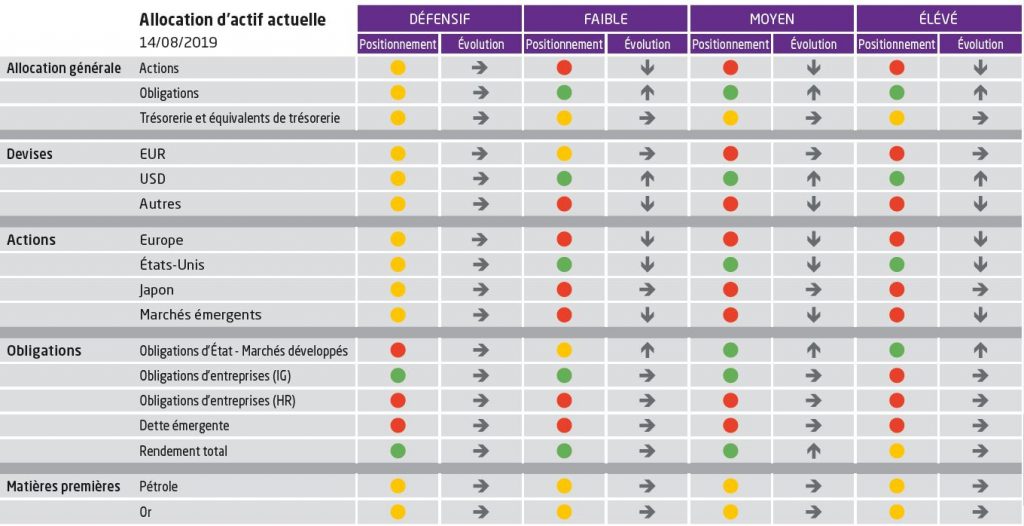

Changements au sein de nos portefeuilles

Dans ce contexte, nous avons ajouté une option de vente (achat d’une option put) sur les actions européennes et américaines en début de mois, afin de nous protéger en cas de détérioration de la situation. Notre biais reste à la prudence et nous sommes enclin à penser que nous continuerons d'alléger notre exposition aux actions (et ainsi devenenir sous-pondérée, en vendant une partie de nos positions aux États-Unis, en Europe et sur les marchés émergents).

La réduction de notre exposition aux actions américaines peut paraître étrange dans le sillage d'une saison des résultats relativement porteuse, caractérisée par une croissance bénéficiaire de 4 % au T2 (surprise positive de 6 %). Pourtant, du point de vue des Cassandre, la croissance s'avère quasi nulle si l'on exclut l'impact des rachats d’actions propres par les sociétés. En Europe, les bénéfices ont reculé de 1 % (surprise positive de 1 %). Pourtant, dès lors que les révisions sont orientées à la baisse et que les prévisions demeurent négatives dans toutes les régions, ces bonnes nouvelles n'ont pas rendu les analystes plus optimistes. Le consensus table sur un repli général des bénéfices : -1,8 % aux États-Unis, -1,1 % en Europe, -6,6 % dans les marchés émergents et -6 % au Japon. Reste à savoir ce qui pourrait déclencher une appréciation des actions. Les marchés anticipant déjà des mesures accommodantes de la part des banques centrales, le potentiel de bonnes surprises est limité en septembre. Sur le plan sectoriel, nous continuons de miser à titre défensif sur la consommation de base, qui conjugue croissance organique et marges opérationnelles robustes.

Nous prévoyons de renforcer notre exposition aux emprunts d'État en réinvestissant le produit des ventes d’actions dans des bons du Trésor américain à court terme et des instruments du marché monétaire à court terme libellés en euros. Rien ne semble, selon nous, devoir faire éclater la bulle obligataire à ce stade (sauf peut-être une résolution rapide du conflit commercial, mais ce n'est pas notre scénario de base) et cette classe d'actifs agit comme un coussin en période de turbulence. S'agissant de la dette émergente, nous avons délaissé les titres libellés en devises locales au profit de leurs homologues en devises fortes dans l'optique de contenir la volatilité : les devises émergentes sont de nature pro-cyclique et une hausse durable de cette classe d'actifs semble compromise en l'absence de reprise de la croissance mondiale. Les titres libellés en devises locales ont d'ores et déjà subi une forte décollecte en raison de l'actualité en Afrique du Sud et en Argentine. Dans le reste de l'univers obligataire, nous continuons de privilégier les obligations investment grade européennes. Puisque les Bunds à 10 ans offrent un rendement inférieur à -0,6 %, les obligations investment grade de grande qualité constituent à présent une alternative viable aux emprunts d'État européens pour de nombreux investisseurs et les entrées de capitaux en faveur de la classe d'actifs ne se démentent pas.

Comme toujours, il convient de souligner que les arguments des Pangloss comme des Cassandre mélangent faits avérés et élucubrations. S'il est tout à fait possible que le marché obligataire soit allé trop loin, il ne faut pas ignorer les nuages qui se forment. L'essentiel est pour l'heure de disposer d'un portefeuille diversifié et de faire preuve de flexibilité et de prudence.

Évolution : indique l'évolution de notre exposition depuis la réunion du comité d'allocation d'actifs du mois précédent

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

May 22, 2026

Weekly Investment Insights

Written as of 22 May 2026 All information is provided for informational purposes only and does not constitute investment advice or a recommendation. SpaceX...

May 19, 2026

BILBoardBILBoard May 2026 – Running on fumes

Based on the Asset Allocation Committee on May 5 2026 The conflict in the Middle East is now well into its third month, with traffic...

May 18, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot Last week, US President Donald Trump travelled to China to meet President Xi Jinping to discuss trade, technology restrictions, global tensions, and potential...

May 11, 2026

NewsThe market closes the door on Fed rat...

Expectations for monetary policy easing by the US Federal Reserve (Fed) have shifted significantly since the start of the year. The conflict in the Middle...

May 11, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot Oil prices rose again over the weekend as Washington and Tehran failed to come to an agreement to end the war in the...