BIL INVESTMENT INSIGHTS

Spulen wir zurück zum August 2020. Bei der ersten kommerziellen, von Elon Musks Unternehmen SpaceX durchgeführten Raumfahrtmission gelang Astronauten die erfolgreiche Rückkehr zur Erde und sie wasserten im Golf von Mexiko, nachdem sie zwei Monate auf der Internationalen Raumstation verbracht hatten. Aufgrund der nach wie vor geltenden Reisebeschränkungen stand für den Rest von uns größtenteils Urlaub auf Balkonien auf dem Programm. Die Anzahl der weltweiten COVID-19-Infektionen hatte die 20 Millionen-Marke überschritten und Russland hatte seinen Impfstoff „Sputnik V“ zugelassen. Damit war es das erste Land, das eine behördliche Genehmigung für einen Impfstoff gegen das Coronavirus erteilte. Die großen Zentralbanken verfolgten eine Geldpolitik nach dem Motto „Whatever it takes“ (Koste es, was es wolle). Ihre Anleihenkaufprogramme brachten bereits niedrige Kreditzinsen auf ein völlig neues Niveau. Ein Einbruch der realen Renditen hatte sich an den Finanzmärkten niedergeschlagen und eine sogenannte „Everything Rally“ angefacht, die die wichtigsten Aktienindizes sowie Gold auf neue Höchststände trieb.

Zurück zur Gegenwart: Risikoanlagen verzeichnen einen noch höheren Anstieg, mittlerweile in Begleitung von harten und weichen Rohstoffen. Anleger werden durch die laufende wirtschaftliche Erholung, die fortwährende Freigiebigkeit der Zentralbanken, weitere Konjunkturprogramme und die Impfstoffverteilung angespornt. Die vielversprechenden Wachstumsaussichten haben jedoch unter Anlegern die Sorge ausgelöst, dass die Sterne für eine höhere Inflation günstig stehen; die zweijährigen US-Breakeven-Raten (ein Maß für die Inflationserwartungen des Marktes) erreichten vor kurzem ein Zehnjahreshoch von 2,6 %, und die Renditekurven sind weltweit steiler geworden. Anleger wissen: Aufgrund der Maßgeblichkeit langfristiger Renditen für den Kreditzinssatz (Hypotheken, Unternehmenskreditlinien, Unternehmensanleihen usw.) könnte sich ein zu schneller zu hoher Renditeanstieg nachteilig auf die Konjunkturerholung auswirken und schließlich die Zentralbanken früher als erwartet zu einer Straffung der Geldpolitik nötigen (der Markt beginnt bereits mit der Einpreisung der Zinserhöhungen der Fed ab Sommer 2023). Die realen Renditen ziehen ebenfalls wieder an und schüren Ängste, dass die „Everything Rally“ eine ernüchternde Abkühlung erleben könnte.

Das Basisszenario der BIL ist ein anderes. Bis jetzt ist der Anstieg der Nominalzinsen weitgehend das Resultat steigender Inflationserwartungen. Obgleich die Gefahr besteht, dass die Inflationserwartungen eine sich selbst bestätigende Feedback-Spirale in Gang setzen können, gibt es bei den Breakeven-Raten Anzeichen einer Ermüdung und die amtlich veröffentlichte Inflationsrate hat die hochgesteckten Erwartungen noch nicht bestätigt. Der veröffentlichte Verbraucherpreisindex (CPI) in den USA war mit 1,4 % niedriger als im Januar erwartet, während sich die relativ hohen Zahlen in der Eurozone (+0,9%) mit einer Anhebung der Mehrwertsteuer und der CO2-Preise für deutsche Konsumenten sowie der Zeit der Winterschlussverkäufe in Italien und Frankreich erklären lassen. Wenngleich die Breakeven-Raten noch steigen könnten, ist bereits vieles im Markt eingepreist, was das Haussepotenzial in Grenzen hält. Um dies zu quantifizieren: Zur Zeit des Anlageausschusses lagen die Realzinsen — die Rendite, mit der Anleihenanleger nach Abzug der erwarteten Inflation rechnen können — in den USA bei -0,8 %. Eine Änderung auf rund -0,5 % bis Jahresende (was noch immer ein günstiges Niveau für Risikoanlagen ist) stellt eine vernünftige Erwartung dar.

Entsprechend könnten wir in Zukunft, parallel zu sich bessernden Fundamentaldaten (insbesondere in den USA, da Bidens neues Konjunkturpaket in Umlauf geht), einen geordneteren Anstieg der realen Renditen erwarten. Sofern unsere Einschätzungen richtig sind und der Anstieg kontrolliert und beständig seinen Lauf nimmt, sollten die Märkte nicht aus der Bahn geworfen werden. Sollte sich Gegenteiliges abspielen und langfristigen Renditen, der Erholung vorgreifend, den Gesetzen der Schwerkraft trotzen, sind die Zentralbanken als Sicherheitspuffer da. Genau wie das Bodenkontrollzentrum den Kurs einer Rakete ändern kann, können Zentralbanken Einfluss auf die Kurse am Rentenmarkt nehmen – sei es durch eher restriktive Ankündigungen, Anpassungen ihrer Anleihenkaufprogramme oder Ähnliches.

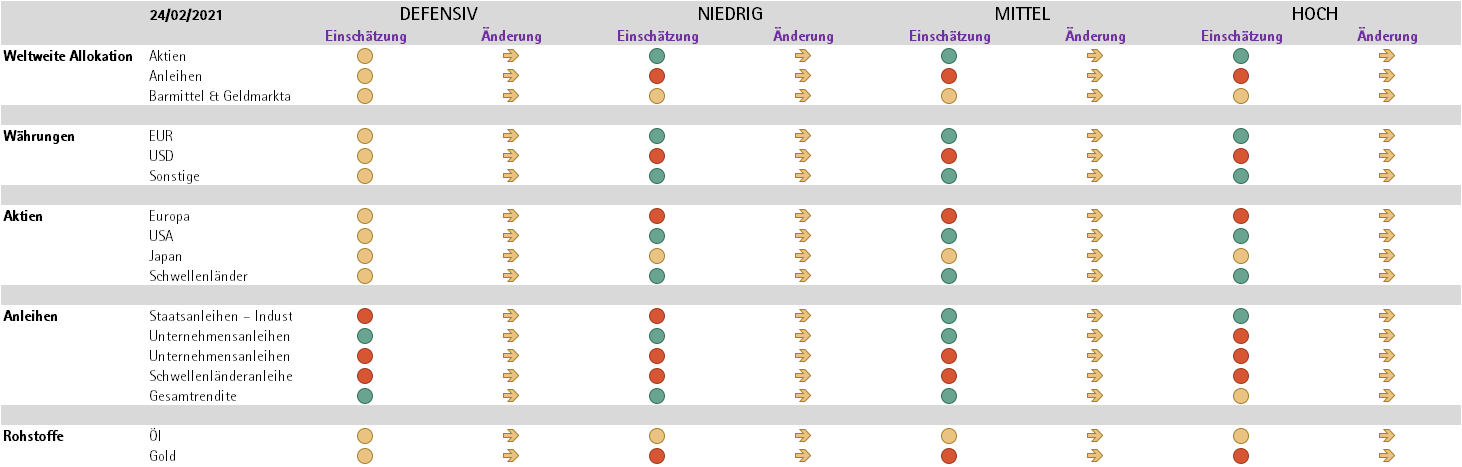

Angesichts unserer Einschätzung bleiben wir bei Risikoanlagen übergewichtet und bevorzugen Aktien gegenüber Anleihen.

Bei Aktien halten wir an unserer regionalen Allokation fest und geben den USA und China, wo die gesamtwirtschaftliche Dynamik am stärksten ist, den Vorzug. Europa ist durch Verzögerungen bei der Impfstoffverteilung und die Fortsetzung der Kontaktbeschränkungen belastet. Angesichts der Tatsache, dass wir uns jetzt in der Aufwärtsphase des Wachstumszyklus bewegen, haben wir über unsere Sektorschwerpunkte mehr zyklische Produkte in die Portfolios aufgenommen. Dies sei im Folgenden näher erläutert: Die Energiebranche wurde auf eine neutrale Gewichtung angehoben, da sie von der Wiederöffnung der Wirtschaft und steigenden Ölpreisen profitiert. Gleichzeitig wurden defensive Sektoren wie Basiskonsumgüter und Gesundheitswesen zurückgestuft. Damit bleiben wir bei einer Übergewichtung in folgenden zyklischen Sektoren: Nicht-Basiskonsumgüter (die Trends bei Gewinnrevisionen sind stabil, gleichzeitig lassen Umfragen zum Verbrauchervertrauen, E-Commerce-Daten und Unternehmenskommentare darauf schließen, dass die Verbrauchernachfrage schneller wieder auflebt als erwartet), Grundstoffe (steigende Rohstoffpreise haben ein starkes Gewinnwachstum zur Folge) und Industriewerte (in der Annahme steigender Einkaufsmanagerindizes und da diese zu den Hauptbegünstigten umfangreicher Konjunkturprogramme gehören). Den Ausgleich dazu schaffen wir mit einer Übergewichtung in Versorgungsunternehmen, einem defensiven Sektor mit vielversprechenden Aussichten vor Hintergrund der Energiewende und angesichts der enormen finanziellen Anreize, die in eine grünere Wirtschaft gepumpt werden.

In der Welt der Anleihen scheuen wir naturgemäß vor Staatsanleihen und Duration zurück, vorausgesetzt dass die Renditen einen Aufwärtstrend erleben (Kurse bewegen sich gegenläufig zu Renditen). Unserer Auffassung nach liegt der Großteil des Anstiegs der Inflations-Breakeven-Raten hinter uns. Deshalb sehen wir die Risiko-Ertrags-Dynamik bei inflationsgebundenen Anleihen (TIPS) als weniger verlockend an und haben unsere Einschätzung derselben auf neutral herabgestuft. Regional betrachtet werden sich die Renditedifferenzen zwischen den USA und Europa voraussichtlich weiterhin ausweiten. Wir haben unsere Treasury-Positionen Anfang des Monats geschlossen.

Bei Unternehmensanleihen der Kategorie Investment Grade bleiben wir zuversichtlich. Die Spreads lassen eine sehr geringe Volatilität erkennen. Tatsächlich sind die vergangenen drei Monate eines der am wenigsten volatilen Quartale, die je verzeichnet wurden. In einem Umfeld, in dem von den Zentralbanken eine Fortsetzung der Unterstützungsmaßnahmen erwartet wird, sich die makroökonomischen Gegebenheiten verbessern und Anleger in Richtung einer glänzenden Zukunft nach der Pandemie blicken, sollten sich Investment-Grade-Unternehmenstitel gut entwickeln und könnten in Bezug auf die Verengung der Spreads über das Ziel hinausschießen.

Im Hochzinssegment des Rentenmarktes lassen wir Vorsicht walten. Bei Betrachtung der Renditen haben Hochzinsindizes Allzeittiefs erreicht oder fast erreicht und die Schwellenwerte von 4 % in den USA bzw. 3 % in Europa durchbrochen. Vermögenswerte am unteren Ende der Qualitätskurve könnten anfällig gegenüber steigenden Renditen sein, da dies erhöhte Finanzierungskosten abbildet.

Im Bereich von Schwellenländeranleihen geben wir weiterhin Unternehmen mit Investment-Grade-Rating den Vorzug gegenüber Staatsanleihen, da ihre Durationsprofile einen besseren Puffer gegen einen Anstieg der realen Renditen bieten.

Bei Öl sind wir einstweilen neutral positioniert. Während die Reisebeschränkungen weiterhin die globale Nachfrage dämpfen, tendieren die Preise aufwärts, da die Ansätze der Wiederöffnung und Erholung allmählich erste Wirkung zeigen. Saudi-Arabiens einseitige Entscheidung, eine zusätzliche Million Barrel Erdöl pro Tag im Februar und März zurückzuhalten, ist hier ein weiterer unterstützender Aspekt.

Zusammenfassung: Wir bewegen uns jetzt in der Aufwärtsphase des Wachstumszyklus. Deshalb ist unsere Anlagestrategie in Bezug auf Risikoanlagen nach wie vor positiv, wobei wir Aktien gegenüber Anleihen bevorzugen. Innerhalb des Aktiensegments haben wir mittels unserer Sektorauswahl eine zyklische Ausrichtung umgesetzt. In unserem Sonnensystem aus Anleihen entsprechen Investment-Grade-Unternehmen dem Jupiter, während unsere Staatsanleihenallokation eher mit der Größe von Pluto vergleichbar sein dürfte. Nun hängt vieles von der Fähigkeit der Zentralbanken ab, parallel zur wirtschaftlichen Erholung einen gleichmäßigen Anstieg der Renditen zu inszenieren. Ein Kommunikations-Ausrutscher könnte in der Tat zu einem „Houston, wir haben ein Problem“-Moment an den Märkten und zu erhöhter Volatilität führen. Unsere Portfolios sind in gewissem Maße durch eine gute Diversifizierung über alle Anlageklassen und Regionen geschützt. In Einklang mit dem Referenzindex haben wir unsere Goldallokation beibehalten, die während der jüngsten Phasen von Marktvolatilität einen guten Diversifizierungsfaktor darstellte.

Einschätzung: Gibt an, ob wir die Anlageklasse positiv, neutral oder mit Skepsis beurteilen. Änderung: Gibt an, wie sich unser Engagement seit der Sitzung des Ausschusses für Vermögensaufteilung im Vormonat verändert hat

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

July 17, 2026

BILBoardBILBoard July 2026 – A false dawn

Based on decisions taken at the July 6 Asset Allocation Committee Just a few weeks ago, it appeared that the worst of the Middle East...

July 17, 2026

Weekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 17, 2026

Weekly InsightsWeekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 13, 2026

Weekly InsightsWeekly Investment Insights

Geopolitical tensions returned to the forefront of financial markets last week. After tankers were reportedly targeted in the Strait of Hormuz, the US launched...

July 6, 2026

Weekly InsightsWeekly Investment Insights

Central bank communication was a key market driver last week, with several officials taking the mic. Stateside, Richmond Fed President Tom Barkin warned that US...