BIL INVESTMENT INSIGHTS

Laten we eens terugspoelen naar augustus 2020. Na twee maanden in het internationale ruimtestation ISS , keerden de astronauten van de eerste commerciële ruimtevlucht, uitgevoerd door ruimtevaartbedrijf SpaceX van Elon Musk, met een plons in de Golf van Mexico veilig terug naar de aarde. Voor de meeste anderen zat er echter niks anders op dan te genieten van een 'staycation', aangezien er nog steeds reisbeperkingen van kracht zijn. Wereldwijd overschreed het aantal covid-besmettingen de kaap van 20 miljoen en Rusland keurde zijn Sputnik V-vaccin goed, waardoor het het eerste land werd met een wettelijk goedgekeurd vaccin tegen het coronavirus. De grootste centrale banken haalden alles uit de kast voor een uiterst expansief monetair beleid waarmee ze 'goedkoop lenen' met hun effecteninkoopprogramma's naar een heel nieuw niveau tilden. Op de financiële markten leidde een instorting van de reële rente tot een algemene rally, waardoor de belangrijkste aandelenindexen en goud nieuwe hoogtepunten bereikten.

Terug naar het heden. Risicovolle activa zijn intussen zelfs nog verder gestegen en ook grondstoffen, zowel harde als zachte, doen het zeer goed. Het aanhoudende economische herstel, de vrijgevigheid van de centrale banken, nieuwe fiscale stimuleringsmaatregelen en de uitrol van vaccinatieprogramma's geven beleggers hoop. Maar door de veelbelovende groeivooruitzichten zijn beleggers zich ook zorgen beginnen te maken over hogere inflatie. De Amerikaanse tweejarige break-even-inflatie (een maatstaf voor de inflatieverwachtingen van de markt) bereikte onlangs de hoogste waarde in tien jaar (2,6%) en overal ter wereld worden de rentecurves steiler. Beleggers zijn zich ervan bewust dat rentes voor de langere termijn de leentarieven bepalen (hypotheken, zakelijke kredieten, bedrijfsleningen, enz.). Wanneer deze te snel en te veel zouden stijgen, kan dit het economisch herstel schaden, waardoor centrale banken uiteindelijk gedwongen zullen zijn hun beleid eerder dan verwacht te verkrappen. (De markt begint al renteverhogingen door de Fed in te prijzen, waarvan de eerste in de zomer van 2023 verwacht wordt.) Ook de reële rente begint te stijgen en wakkert de vrees aan dat er wel eens een abrupt einde aan de algemene rally zou kunnen komen.

Bij BIL is dit niet ons basisscenario. Tot nu toe is de stijging van de nominale rente grotendeels het gevolg van toenemende inflatieverwachtingen. Hoewel het gevaar bestaat dat de inflatieverwachtingen tot een zichzelf vervullende feedbacklus kunnen leiden, begint de break-even-inflatie tekenen van vermoeidheid te vertonen en voldoen de gepubliceerde inflatiecijfers nog niet aan de hooggespannen verwachtingen. In januari viel de Amerikaanse CPI met 1,4% lager uit dan verwacht, terwijl het relatief hoge cijfer in de eurozone (+0,9%) verklaard kan worden door een verhoging van de btw en brandstofprijzen voor Duitse consumenten, en de timing van de winteruitverkoop in Italië en Frankrijk. Hoewel de break-even-inflatie mogelijk nog kan stijgen, hebben de markten al veel ingeprijsd, waardoor een eventuele stijging waarschijnlijk beperkt zal blijven. De reële rente – het rendement dat obligatiebeleggers kunnen verwachten na aftrek van de verwachte inflatie – lag op het moment van de vergadering van de Fed meer bepaald op -0,8% in de VS. Redelijkerwijs kunnen we verwachten dat de reële rente tegen het einde van het jaar tot circa -0,5% gestegen zal zijn (wat nog steeds een gunstig niveau is voor risicovolle activa).

We kunnen dan ook een regelmatigere stijging van de reële rente verwachten, die gelijk opgaat met verbeterende kerncijfers (vooral in de VS wanneer het nieuwe pakket stimuleringsmaatregelen van Joe Biden gelanceerd wordt). Als onze schattingen correct zijn en de stijging gecontroleerd en gestaag plaatsvindt, hoeven de markten niet te ontsporen. Als het tegenovergestelde gebeurt en de langetermijnrente de zwaartekracht tart, en voor het herstel uit opveert, dan kunnen de centrale banken een vangnet bieden. Net zoals de vluchtleiding de baan van een raket kan veranderen, kunnen centrale banken de koers van de obligatiemarkt beïnvloeden. Dat doen ze door bijvoorbeeld een strengere toon aan te slaan of hun effecteninkoopprogramma's aan te passen.

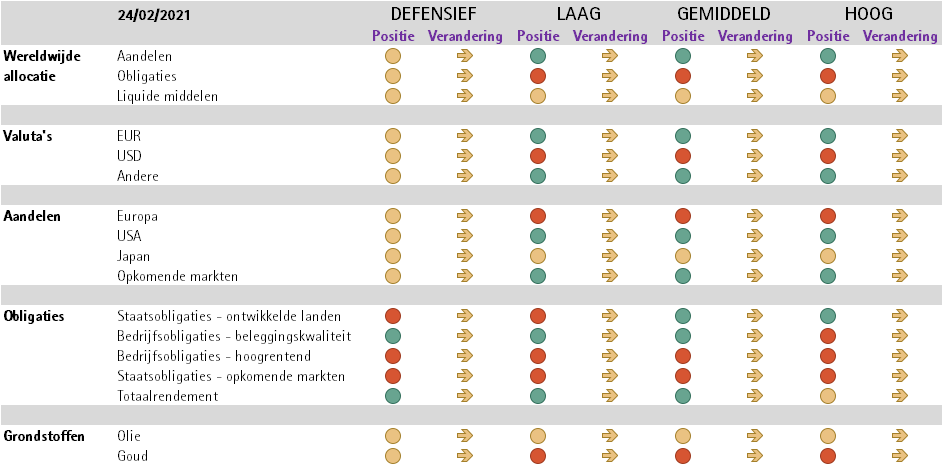

Gezien ons standpunt blijven we overwogen in risicovolle activa, waarbij we de voorkeur geven aan aandelen boven obligaties.

Binnen de aandelenportefeuille behouden we onze regionale allocatie en gaat onze voorkeur uit naar de VS en China, waar het macro-momentum het sterkst is. Europa wordt gehinderd door vertragingen in de vaccinatieprogramma's en de verlengde lockdowns. Aangezien we ons nu in het opwaartse deel van de groeicyclus bevinden, hebben we via onze sectorvoorkeuren meer cyclische waarden aan onze portefeuilles toegevoegd. Zo brachten we energie naar een neutrale weging (omdat de sector profiteert van de heropening van de economieën en de stijgende olieprijzen), terwijl we defensieve sectoren zoals basisconsumptiegoederen en gezondheidszorg hebben afgebouwd. Daardoor hebben we nu een overweging in de volgende cyclische sectoren: duurzame consumptiegoederen (de trends om winsten te herzien zijn sterk, terwijl peilingen van het consumentenvertrouwen, cijfers over e-commerce en bedrijfscommentaren suggereren dat de consumentenvraag zich sneller herstelt dan verwacht), materialen (waar we een sterke winstgroei zien dankzij de stijgende grondstoffenprijzen) en de industrie (die inspeelt op de stijgende PMI's en in belangrijke mate profiteert van de grootschalige fiscale stimuleringsmaatregelen). We bieden tegenwicht met een overweging in nutsvoorzieningen, een defensieve sector met veelbelovende vooruitzichten gezien de energietransitie en het bedrag aan fiscale stimulering dat in het 'vergroenen' van de economie wordt gestoken.

In het obligatiegedeelte staan we logischerwijze terughoudend tegenover staatsobligaties en duration, aangezien de rente een opwaartse trend vertoont (de koersen bewegen zich tegenovergesteld aan de rente). Volgens ons ligt de stijging van de break-even-inflatie grotendeels achter ons. Daarom vinden we het risico-rendementsprofiel van inflatiegeïndexeerde obligaties minder overtuigend en hebben we onze positie in TIPS naar beneden bijgesteld tot neutraal. Wat de regio's betreft, verwachten we dat de renteverschillen tussen de VS en Europa verder zullen verruimen. Daarom hebben we onze posities in Amerikaanse Treasuries eerder in de maand van de hand gedaan.

We blijven positief over investment-grade-bedrijfsobligaties. De spreads laten zeer weinig volatiliteit zien. Het afgelopen kwartaal is zelfs een van de minst volatiele kwartalen ooit. Aangezien het monetair beleid van de centrale banken waarschijnlijk verruimend zal blijven, de macro-economische situatie verbetert en beleggers vooruitkijken naar een mooie post-pandemische toekomst, zouden investment-grade-bedrijfsobligaties het goed moeten blijven doen. De spreads op investment-grade-bedrijfsobligaties zouden zelfs sterker kunnen verkrappen dan algemeen verwacht wordt.

Wat betreft het hoogrentende segment van obligatiemarkt blijven we voorzichtig. De high-yield-indexen hebben vanuit renteperspectief een historisch dieptepunt bereikt of staan op het punt dat te doen. Zo zijn ze in de VS en Europa tot respectievelijk onder de 4% en de 3% gezakt. Obligaties van minder goede kwaliteit kunnen gevoelig zijn voor rentestijgingen omdat die hogere financieringskosten met zich meebrengen.

In de opkomende landen blijven we de voorkeur geven aan investment-grade-bedrijfsobligaties in plaats van aan staatsobligaties, omdat hun duration-profiel een betere buffer tegen de stijgende reële rente biedt.

Voorlopig houden we een neutrale weging voor olie aan. Hoewel reisbeperkingen de wereldwijde vraag blijven drukken, vertonen de olieprijzen een opwaartse trend nu de heropening van de economieën en het economisch herstel stilaan in zicht zijn. De eenzijdige beslissing van Saoedi-Arabië om in februari en maart nog eens 1 miljoen vaten per dag minder te produceren, drijft de prijs verder op.

Samenvattend bevinden we ons op de opwaartse lijn van de groeicyclus en dus blijft onze beleggingsstrategie positief over risicovolle activa, met een voorkeur voor aandelen boven obligaties. Voor wat betreft aandelen hebben we onze cyclische posities binnen onze sectorselectie uitgebreid, en in ons zonnestelsel van obligaties fungeren investment-grade-bedrijfsobligaties als Jupiter terwijl onze allocatie aan staatsobligaties eerder vergelijkbaar is met de omvang van Pluto. Nu hangt er veel af van het vermogen van de centrale banken om een soepele verhoging van de rentes te orkestreren, die gelijk opgaat met het economisch herstel. Een communicatiefout kan op de markten namelijk leiden tot een "Houston, we have a problem"-moment en de volatiliteit doen toenemen. Onze portefeuilles zijn tot op bepaalde hoogte beschermd doordat ze goed gespreid zijn over activaklassen en regio's. We houden onze allocatie aan goud in lijn met die van de benchmark, wat tijdens recente momenten van marktvolatiliteit een waardevol diversificatie-instrument is gebleken.

Positie: Geeft aan of we positief, neutraal of terughoudend tegenover de activaklasse staan. Verandering: Geeft aan hoe onze blootstelling is veranderd sinds het assetallocatiecomité vorige maand samenkwam

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

July 17, 2026

BILBoardBILBoard July 2026 – A false dawn

Based on decisions taken at the July 6 Asset Allocation Committee Just a few weeks ago, it appeared that the worst of the Middle East...

July 17, 2026

Weekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 17, 2026

Weekly InsightsWeekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 13, 2026

Weekly InsightsWeekly Investment Insights

Geopolitical tensions returned to the forefront of financial markets last week. After tankers were reportedly targeted in the Strait of Hormuz, the US launched...

July 6, 2026

Weekly InsightsWeekly Investment Insights

Central bank communication was a key market driver last week, with several officials taking the mic. Stateside, Richmond Fed President Tom Barkin warned that US...