BIL INVESTMENT INSIGHTS

Le 20 janvier, Joe Biden succède à Donald Trump à la présidence des États-Unis. À la faveur d’un revirement inattendu, les démocrates ont réussi à faire basculer les deux sièges de sénateur de l’État de Géorgie en leur faveur lors du second tour des élections qui s'est tenu début janvier, offrant à Joe Biden la « vague bleue » qu'il espérait. La majorité démocrate dans les trois instances du gouvernement, aussi étroite soit-elle, donne à M. Biden des coudées plus franches (même si certains obstacles demeurent) pour réaliser son programme.

Le président élu a déclaré que sa principale priorité législative était la mise en place d'un plan de sauvetage visant à stimuler davantage la reprise économique aux États-Unis, une tâche qu'il aborde avec enthousiasme. Il a récemment dévoilé un impressionnant programme de relance économique de 1.900 milliards de dollars comprenant de nouveaux paiements directs aux ménages américains et des aides aux gouvernements des États fédérés et aux collectivités locales. S'il est adopté par le Congrès, il devrait faire office de passerelle en permettant à l'économie de continuer à tourner jusqu'à ce que l’immunisation de masse permette de maîtriser le virus. La promesse de nouvelles mesures de relance à grande échelle, le déploiement des campagnes de vaccination et le soutien continu apporté par les banques centrales nous amènent à maintenir une préférence pour les actifs à risque, à savoir les actions, au détriment des obligations. Sur le plan géographique, nous continuons de privilégier les États-Unis, qui bénéficient d'une situation macroéconomique plus solide et de la dissipation du risque entourant les élections. Nous accordons également nos faveurs à la Chine – la seule grande économie mondiale à ne pas s’être contractée en 2020. Le redressement de son économie se poursuit de manière satisfaisante, porté par la demande intérieure mais aussi par la hausse de la demande d'exportations à mesure que la reprise mondiale se raffermit. Le soutien gouvernemental (détaillé dans le nouveau plan quinquennal) renforce et continuera de renforcer l'économie nationale.

Les États-Unis ont peut-être un nouveau dirigeant, mais les marchés des capitaux ont leur propre maître : les taux d'intérêt, qui émergent de plusieurs années de léthargie. Comme l'ont prouvé les dernières semaines, les taux d'intérêt ont une incidence sur la quasi-totalité des classes d'actifs. Les investisseurs obligataires, estimant que les nouvelles mesures de relance accéléreront la reprise et augmenteront l'endettement, ce qui se traduira au final par des rendements plus élevés, ont poussé les rendements des bons du Trésor américain à 10 ans au-delà de 1,1 %. La hausse des rendements obligataires a un effet domino sur les marchés, en augmentant les coûts d'emprunt et en faisant remonter le taux d'actualisation utilisé pour mesurer la valeur des actions vis-à-vis des obligations. Dans un contexte d’accélération de la reprise économique et des anticipations d'inflation, les taux auront une importance capitale et devront être surveillés de près. Le risque est qu'ils s’emballent au lieu de progresser de manière ordonnée, ce qui pourrait provoquer une débâcle, notamment au niveau des actifs à risque. Le mouvement haussier nous semble être sous contrôle pour le moment, même si nous commençons à préparer nos portefeuilles en vue d’une possible fin de l’environnement de taux extrêmement bas aux États-Unis.

Actions

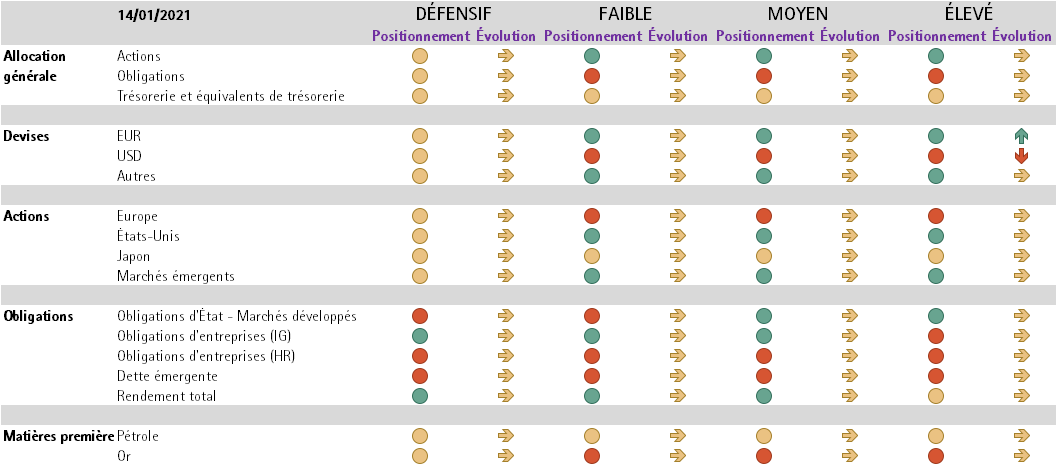

Notre exposition aux actions reflète nos perspectives macroéconomiques : nous privilégions les États-Unis et la Chine, tout en continuant de sous-pondérer l’Europe, dont les perspectives restent assombries par les mesures de confinement destinées à lutter contre le coronavirus. En termes de style, nous préconisons une allocation équilibrée entre valeurs de croissance et de rendement au cours des prochains mois. Au fil de l'année, les actions de rendement pourraient gagner en attractivité relative (du fait d'une hausse des taux et d'une pentification de la courbe).

Notre sélection sectorielle s'oriente progressivement vers les secteurs qui bénéficieront de la réouverture de l'économie et de la relance budgétaire - il convient de noter que Joe Biden a l'intention d'annoncer un plan de relance économique plus vaste en février, comprenant des dépenses d'infrastructure et des initiatives de transition énergétique. Nous avons étoffé notre exposition à la consommation discrétionnaire (un secteur faisant l’objet d’importantes révisions) pour la surpondérer. Les taux d'épargne des ménages sont très élevés (représentant deux fois le niveau pré-Covid, à 14 %), ouvrant la voie à une explosion des dépenses de consommation une fois que les « barrières » (tant celles imposées par le gouvernement que les freins psychologiques) liées au coronavirus seront levées. En parallèle, nous avons ramené notre exposition aux technologies de l’information à un niveau neutre. Si le thème structurel à long terme de la numérisation reste d'actualité, à court terme, les valorisations dans ce secteur sont tendues et le marché pourrait marquer une pause, en particulier alors que les économies redémarrent, réduisant la pertinence de la thématique du confinement.

Nous surpondérons les valeurs industrielles et des matériaux, ce qui introduit une certaine cyclicité dans nos portefeuilles. Les valeurs industrielles permettent de tirer parti de la hausse des indices PMI et potentiellement de l’inflation, et le secteur devrait être l'un des grands gagnants de la relance budgétaire à grande échelle. Le secteur des matériaux bénéficie lui aussi de fortes révisions à la hausse des bénéfices. La sous-catégorie des métaux et mines se distingue tout particulièrement en affichant les meilleures révisions du secteur, car l'évolution des prix des matières premières, notamment du minerai de fer, engendre une croissance bénéficiaire qui surpasse les rendements des titres.

Bien que nous conservions notre sous-pondération du secteur financier européen, nous avons accru notre exposition aux valeurs financières américaines pour adopter un positionnement neutre. Le secteur est fondamentalement bon marché et profite du rebond de la croissance. En cas de hausse des taux, les banques américaines seront confrontées à un environnement opérationnel plus favorable, tandis que leurs homologues européennes devront continuer à composer avec les taux de dépôt négatifs fixés par la BCE.

Comme mentionné précédemment, nous aspirons à trouver un équilibre délicat entre les actions de rendement et de croissance, car bien sûr, la pandémie n’est pas encore maîtrisée ; des revers sont encore possibles et les républicains pourraient tenter d’édulcorer le plan budgétaire proposé par Biden. L'orientation « croissance » de notre portefeuille est assurée par la surpondération des secteurs de la santé et des services aux collectivités. Le premier a été stimulé par la pandémie, offre une moindre exposition aux taux et est en passe d'afficher la meilleure croissance bénéficiaire du quatrième trimestre 2020 (selon les estimations des analystes). Le second devrait bénéficier du regain d'intérêt mondial pour les énergies renouvelables et propres.

Marché obligataire

Notre exposition au marché obligataire est restée inchangée. Dans la perspective d’une progression des taux, nous faisons naturellement preuve de réticence à l'égard des obligations d'État et de la sensibilité aux taux. Lorsqu’un portefeuille comporte des bons du Trésor – essentiellement à des fins de diversification – il est préférable de détenir des obligations indexées sur l’inflation. Sur les marchés obligataires, nous privilégions les obligations d’entreprises investment grade des marchés développés et émergents. Dans le contexte actuel de faibles rendements, les obligations d’entreprises des marchés émergents représentent une aubaine pour les investisseurs désireux de sortir de leur zone de confort. Le segment présente encore un potentiel de compression des spreads tout en offrant une sensibilité aux taux plus courte (c.-à-d. une vulnérabilité moindre en cas de hausse des taux) que les emprunts d’État des marchés émergents ou les obligations d’entreprises américaines.

Matières premières et change

Nous avons relevé notre vue sur l’évolution du pétrole pour adopter un positionnement neutre. Les prix sont soutenus par les mesures de relance budgétaire et l'engagement pris par les pays membres de l'OPEP+ de réduire leur production. Nous anticipons une hausse de la demande à la faveur du redémarrage des économies et de la reprise qui s'ensuivra. Nous conservons une exposition à l’or à des fins de diversification, bien que les perspectives du métal jaune puissent être compromises par une reprise potentiellement plus rapide et une éventuelle remontée soutenue des taux réels jusqu’en territoire positif.

S’agissant des devises, l’appréciation du yuan vis-à-vis du dollar américain se poursuit, et la dynamique commerciale et des flux de capitaux en Chine témoigne d'une vigueur soutenue. Les devises les plus performantes de l’année à venir devraient être celles des pays affichant des comptes courants sains, à l'instar du Canada. À l’inverse, le creusement du déficit courant aux États-Unis continue de peser sur le dollar, ce qui conforte nos perspectives négatives à l’égard du billet vert.

Conclusion

Au cours du mois, notre allocation d’actifs a été pensée dans l'objectif de préparer la remontée progressive des taux découlant du redressement économique (porté par les nouvelles mesures de relance budgétaire aux États-Unis et l’omniprésence des banques centrales). Dans ce contexte nous sommes optimistes en ce qui concerne les actifs à risques et plus hésitants à l'égard des obligations, en particulier en ce qui concerne la sensibilité aux taux. Toutefois, alors que les marchés ont tendance à être trop optimistes, nous sommes bien conscients que des revers peuvent survenir. Pour y faire face, nous préconisons une allocation équilibrée entre les styles axés sur la croissance et sur le rendement (« value ») et une répartition sectorielle nuancée incluant les entreprises qui bénéficieront de la reprise de la croissance économique, ainsi que des sociétés plus défensives. Comme toujours, la diversification est essentielle.

Positionnement : indique si nous sommes optimistes, neutres, ou réticents vis-à-vis de la classe d’actifs. Évolution : indique l’évolution de notre exposition depuis la réunion du comité d’allocation d’actifs du mois précédent

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

April 27, 2026

Weekly Investment Insights

Market Snapshot US equities continued their strong performance last week, with several major indices reaching record highs, as broadly positive economic data and upbeat earnings...

April 20, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot On Friday, equity markets celebrated the opening of the Strait of Hormuz to commercial shipping during the ceasefire. US equity markets posted strong...

April 13, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot Last week, oil prices slumped and equities rallied after the US and Iran agreed a two-week ceasefire. However, hopes for de-escalation were quickly...

April 13, 2026

BILBoardBILBoard April 2026 – Through the noise

Based on the Asset Allocation Committee on March 31 2026 Geopolitical uncertainty took centre stage in March as the conflict in the Middle East extended...