BIL INVESTMENT INSIGHTS

In normale tijden staat het Engelse acroniem R&R voor "rest and recuperation". De tijd voor een time-out van de economie is echter al voorbij en het R&R-thema dat de markten momenteel aanstuurt, staat juist voor het tegenovergestelde: "reopening and reflation". De grootste kansen liggen dan ook in de heropening van de economie en de reflatiehandel. Doordat de vaccinatiecampagnes in een stroomversnelling terechtkomen, kunnen steeds meer landen in navolging van de VS en China hun economie weer geleidelijk heropenen – met name in Europa. Tegelijkertijd houden centrale banken aan hun accommoderende beleidskoers vast en worden economieën gestut met omvangrijke begrotingssteun. Dit is allemaal olie op het vuur van de reflatiehandel, waarbij marktdeelnemers munt proberen te slaan uit de opgelopen verwachtingen voor inflatie en economische groei.

De macro-economische vooruitzichten schetsen een steeds rooskleuriger beeld. Zo heeft ook de OESO onlangs besloten haar mondiale groeiprognose voor 2021 op te schroeven naar 5,8% (wat de snelste groei sinds 1973 zou zijn). Voor de tweede helft van het jaar verwachten we bovendien een sterk momentum – mits de pandemie geen verrassingen meer in petto heeft. De vorderende vaccinatieprogramma's en het verruimend monetair beleid zijn drijvende krachten achter het herstel, dat nog eens versterkt wordt door de steunpakketten van overheden. De Amerikaanse president Joe Biden heeft onlangs nog een investeringsplan voor de infrastructuur ter hoogte van USD 1,7 biljoen op de agenda gezet. In Europa hebben ondertussen alle 27 EU-lidstaten eindelijk het nodige juridische raamwerk voor het herstelfonds van EUR 750 miljard geratificeerd.

Forse groei en de oplopende grondstoffenprijzen hebben ook altijd een belangrijke keerzijde: inflatie. De Amerikaanse CPI tikte in april de 4,2% aan, en in de eurozone steeg de inflatie in mei met 2%. Beleggers vrezen dan ook dat de centrale banken hun monetair beleid mogelijk vervroegd gaan verkrappen in een poging om oververhitting te voorkomen, waardoor ze de economische groei juist in de kiem zouden smoren.

Belangrijke centrale bankiers zoals Jerome Powell en Christine Lagarde hebben hun overtuiging dat de inflatoire piek van tijdelijke aard zal blijken, verschillende keren onderstreept. Vanwege dat uitgangspunt zijn ze er niet happig op om de beleidskoers te wijzigen. De inflatieverwachtingen op de markten wijzen er momenteel op dat beleggers zich in die theorie kunnen vinden – het is ook een logisch verhaal, zeker als we rekening houden met de basiseffecten, knelpunten en het feit dat de opgekropte vraag op een beperkt aanbod stuit. De factoren waar de inflatie de afgelopen decennia aan gekoppeld was (onder meer globalisering, digitalisering en 'amazonisering') zijn nog steeds sterk aanwezig.

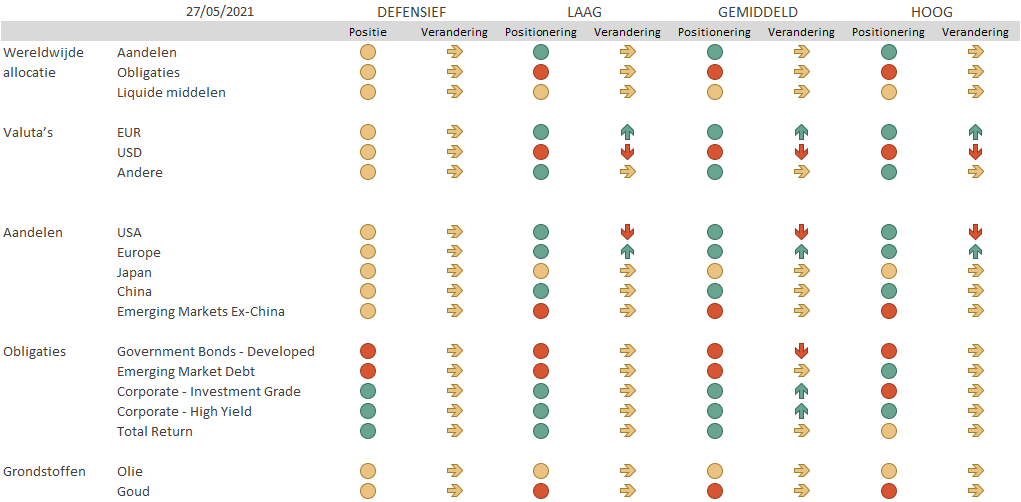

Hoewel we verwachten dat de inflatie nog verder oploopt, denken we niet dat de stijging uit de hand zal lopen. Bovendien geloven we niet dat centrale banken hun beleid zo abrupt zouden verkrappen dat de markten ontsporen. Gezien de omstandigheden is het aandelensegment binnen onze strategie omvangrijker dan het obligatiesegment en de strategie is gepositioneerd om munt te kunnen slaan uit de heropening van de economie en de reflatiehandel (die gepaard gaan met positieve economische groei, gecontroleerd stijgende inflatie en geleidelijk oplopende rendementen).

AANDELEN

Het eerste kwartaal van het jaar heeft zich als een bijzonder gunstig resultatenseizoen bewezen, waarin de herzieningen van analisten voor alle regio's de juiste kant opgaan (in absolute én relatieve zin). Toch zette de vrees voor inflatiestijgingen een domper op de koersstijgingen, waardoor de markten zich niet buiten een bepaalde bandbreedte bewogen. Hoewel we ervan overtuigd zijn dat aandelen – gezien de verbeterende macro-economische dynamiek – mogelijk nog meer stijgingen in hun mars hebben, zijn de beleggingsrendementen grotendeels afhankelijk van de stijl- en sectorselectie. De geschiedenis leert dat het in dergelijke situaties wachten is op een stijlrotatie van groeiaandelen en defensieve bedrijven naar waardebedrijven en cyclische aandelen.

De afgelopen maanden hebben we binnen onze blootstelling aan Amerikaanse aandelen meer nadruk gelegd op waardeaandelen. Dit wierp vruchten af toen de rente op Amerikaanse staatsobligaties steeg, waar groei- en technologieaandelen juist onder lijden. We hebben onze regionale blootstelling de voorbije maand geherbalanceerd en we zijn nu overwogen in Europa. Daarmee hebben we onze inzet op het waardesegment feitelijk verdubbeld: Europa is van oudsher een bolwerk van waardeaandelen, die het doorgaans goed doen als de verwachtingen voor de inflatie en de rente oplopen. Voor Europa ligt mogelijk nog een forse inhaalslag in het verschiet, aangezien de heropening van de economie daar nog maar net begonnen is. Ook de extra steunpakketten die in een aantal Europese landen (bijvoorbeeld Duitsland) op de agenda staan en de uitrol van het pan-Europese herstelfonds in de tweede helft van het jaar kunnen de potentiële inhaalslag verder versterken.

We hebben deze herbalancering bekostigd door onze Amerikaanse aandelenpositie te reduceren (we blijven desondanks overwogen). We handhaven bovendien onze overweging in China, dat een duidelijke drijvende kracht achter de wereldwijde groei is. De correctie op middellange termijn die Chinese aandelen hebben ondergaan, is afgevlakt en we zien het prille begin van een heropleving. De markt plukt de vruchten van een forse kapitaalinstroom en de bedrijven zijn hier aantrekkelijker gewaardeerd dan gelijkwaardige bedrijven op andere markten. Aangezien de Chinese overheid weinig steunpakketten heeft uitgerold, zeker vergeleken met het Westen, hoeven beleggers in China niet aan te voelen wanneer de steunmaatregelen worden afgebouwd.

Op sectorniveau hebben we onze positie in industriële sector afgebouwd tot neutraal en hebben we financiële sector opgewaardeerd tot een overwogen positie. De inflatoire druk lijkt nog geen wezenlijke consequenties voor de marges te hebben gehad, maar we verwachten dat die zich in de bedrijfsresultaten over het tweede kwartaal duidelijker zullen aftekenen. De industrie beschikt in de toekomst mogelijk niet over het vereiste prijszettingsvermogen om de stijgende kosten door te berekenen aan de consument, waardoor de marges enigszins onder druk zullen komen te staan. De financiële sector ging er echter fors op vooruit dankzij de toegenomen inflatie- en renteverwachtingen. Cyclische sectoren zoals duurzame consumptiegoederen en materialen blijven aantrekkelijk: ze kunnen namelijk sterk profiteren van de heropening van de economie en de opgekropte vraag. We houden onze overwogen positie in nutsbedrijven in stand. Onze focus ligt daarbij op bedrijven die een rol te spelen hebben in de energietransitie, waar miljarden dollar, euro en yuan aan overheidsgeld mee gemoeid zijn.

VASTRENTENDE WAARDEN

In deze reflatoire omstandigheden zijn wij van mening dat voorzichtigheid ten aanzien van vastrentende waarden geboden is. Voor zover we wél posities aanhouden, gaat onze voorkeur uit naar investment-grade-bedrijfsobligaties (uit zowel ontwikkelde als opkomende markten) en high-yield-obligaties uit ontwikkelde markten. De heropening van de economie betekent in de hele samenleving dat het toeristische seizoen weer is afgetrapt, maar ook op de obligatiemarkten smacht men naar de zon: beleggers wagen zich uit hun comfortzone (investment grade), op zoek naar rendement (high yield). Dit marktsegment bloeit op onder deze kapitaalinstroom en positieve ratingtrends. We willen er dan ook op wijzen dat de verhouding tussen het aantal opwaarderingen en het aantal afwaarderingen in het Amerikaanse hoogrentende segment (2,04x) in tien jaar niet zo hoog is geweest.

GRONDSTOFFEN

We vonden het vanwege de recente scherpe prijsstijgingen een uitgelezen moment om winst te nemen op goud. De goudprijs tikte USD 1.900 aan, het hoogste niveau in vier maanden, en maakte daarmee de verliezen op jaarbasis goed. Voor de middellange termijn blijven we terughoudender: de afbouw van steunmaatregelen zal in het derde kwartaal waarschijnlijk steeds vaker op de agenda komen. Ten aanzien van olie blijven we neutraal. De prijzen zouden weliswaar kunnen stijgen doordat economieën heropend worden en mensen weer op reis kunnen, maar het vooruitzicht op een Iraans-Amerikaanse nucleaire deal, waardoor het aanbod exponentieel kan groeien, hangt de markten dreigend boven het hoofd.

CONCLUSIE

Terwijl de wereldeconomie haar stijgende lijn hardnekkig voortzet, bewapend met begrotingssteun en verruimend monetair beleid, spelen onze portefeuilles behendig in op de heropening van de economie en de reflatiehandel door een overwogen aandelenpositie in te nemen, met een focus op bedrijven die dankzij de heropening zullen opbloeien, en op de typische winnaars van reflatie.

Positie: Geeft aan of we positief, neutraal of terughoudend tegenover de activaklasse staan. Verandering: Geeft aan hoe onze blootstelling is veranderd sinds het assetallocatiecomité vorige maand samenkwam

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

July 17, 2026

BILBoardBILBoard July 2026 – A false dawn

Based on decisions taken at the July 6 Asset Allocation Committee Just a few weeks ago, it appeared that the worst of the Middle East...

July 17, 2026

Weekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 17, 2026

Weekly InsightsWeekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 13, 2026

Weekly InsightsWeekly Investment Insights

Geopolitical tensions returned to the forefront of financial markets last week. After tankers were reportedly targeted in the Strait of Hormuz, the US launched...

July 6, 2026

Weekly InsightsWeekly Investment Insights

Central bank communication was a key market driver last week, with several officials taking the mic. Stateside, Richmond Fed President Tom Barkin warned that US...