BIL INVESTMENT INSIGHTS

Il semble que

l’économie ait atteint son point de contraction maximum, le mois de mai ayant

selon toute vraisemblance marqué la fin de la récession la plus sévère que nous

ayons connue depuis les années 1930. Cependant, on ne peut pas s’attendre, au

sortir d’une telle crise, à ce que l’économie mondiale redémarre comme à

l’accoutumée après un bref interlude commercial. À défaut d’une campagne de

vaccination massive, la reprise sera un processus de longue haleine

– contrairement à ce que laisse entendre le rebond des marchés actions. Il

est plus réaliste, selon nous, de tabler sur une stabilisation aux deuxième et

troisième trimestres, puis sur une reprise progressive à partir du quatrième.

Les pertes de richesse subies du fait de la crise ne pourront être comblées

avant la fin de l’année 2021.

Toutefois, de

nombreux facteurs entrent en jeu, et notre scénario de base est empreint d’une

grande incertitude. À l’heure où les mesures de confinement sont

progressivement levées, le principal risque est celui d’une deuxième vague

d’infections, ce qui reviendrait à faire un pas en avant, mais trois en

arrière. D’autres risques sont plus de nature comportementale : les

consommateurs vont-ils recommencer à dépenser ? Les investissements des

entreprises vont-ils redémarrer ?

Face aux

dislocations économiques les plus importantes que nous ayons jamais connues, il

est difficile de répondre à ces questions. Des pays ont vu des secteurs

prospères de leur économie plonger dans le rouge, ici le tourisme, là

l’agriculture, les fruits ayant pourri sur pied faute de main-d’œuvre pour les

récolter. Le salut est venu de mesures de relance budgétaire et monétaire sans

précédent.

Au travers des

larges moyens qu’elles ont déployés en réponse à la crise, les banques

centrales sont devenues les prêteurs de dernier recours pour un grand nombre

d’entreprises. La Réserve fédérale américaine (Fed) a abaissé ses taux à un

niveau proche de zéro, s’est engagée à acheter des bons du Trésor sans

réticence et, pour la première fois de son histoire, a également commencé à

acheter de la dette privée, en se limitant pour l’instant à des ETF, mais avec

l’intention d’inclure également des obligations individuelles « dans un

avenir proche ». En Europe, la BCE a débloqué 750 milliards EUR

afin d’acheter des emprunts d’État et des obligations d’entreprises (y compris

des segments les plus risqués), en se dotant par ailleurs de tout un ensemble

de nouveaux instruments destinés à garantir la liquidité.

Au niveau

budgétaire, les États-Unis ont jusqu’ici mobilisé 3.000 milliards USD

afin de soutenir leur économie. De l’avis des observateurs, comme du président

de la Fed, Jerome Powell, d’autres mesures seront nécessaires pour la relancer.

En Europe, l’accord conclu entre Emmanuel Macron et Angela Merkel sur un plan

de relance de 500 milliards EUR, sous forme de subventions plutôt que

de prêts, a apporté un soulagement collectif, marquant en outre une véritable

avancée en vue d’une réponse budgétaire commune.

La mise en place

de ces « filets de sécurité » semble avoir ravivé la confiance des

consommateurs, des investisseurs et des entreprises, comme en témoignent les

indicateurs PMI et les enquêtes de conjoncture. Toutefois, le sentiment est

changeant, et nous restons pour l’heure prudents dans le cadre de notre

allocation d’actifs à l’échelle mondiale, avec une exposition neutre aux

actions.

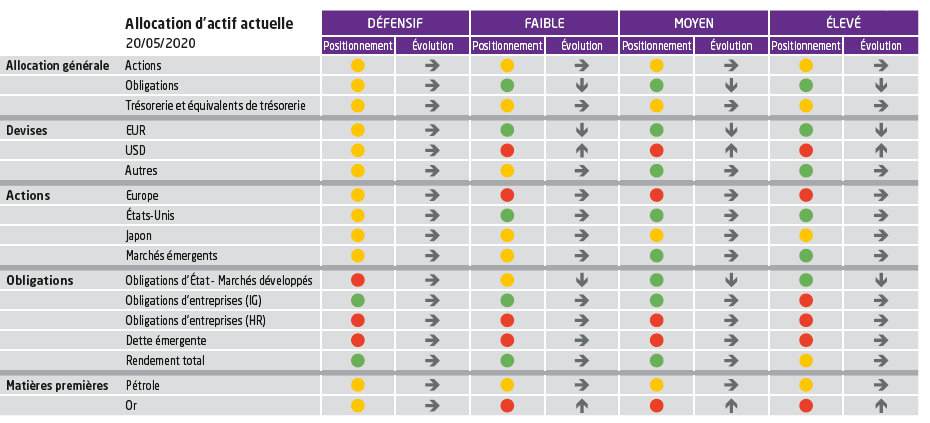

Marché

obligataire

Nous

sous-pondérons les emprunts d’État, mais conservons une légère exposition afin

de nous prémunir contre le risque des marchés boursiers. La courbe des rendements américains s’est

pentifiée, car les investisseurs se préparent à une hausse des émissions, en

particulier sur le segment long. Face à la pandémie, et encouragé en cela par

les achats de la banque centrale, le Trésor américain a revu à la hausse son

estimation concernant les émissions nettes au deuxième trimestre d'un montant

de 3.055 milliards USD. Au cours du trimestre de juillet à septembre, il

prévoit d’emprunter 677 milliards USD. En Europe, les récentes

critiques d’un tribunal allemand à l’encontre des achats d’obligations de la

BCE (à l’exclusion du Programme d’achats d’urgence face à la pandémie) ne sont

pas considérées pour l’heure comme susceptibles de changer la donne, la BCE

restant à même de plafonner les taux d’intérêts de la dette publique.

Nous avons vendu

une partie de nos positions en emprunts d’État pour investir dans l’or dans les profils à risque faible, moyen

et élevé, afin d’accroître notre diversification et de bénéficier d’une

solution de couverture alternative. Étant donné que cette position en or n’est

pas couverte, notre exposition au dollar a augmenté.

Nous

continuons de surpondérer les obligations investment grade dans les profils pas

ou peu exposés aux actions. Les spreads sont restés inhabituellement stables à des niveaux élevés d’un

point de vue historique car, en dépit des valorisations attrayantes, les

investisseurs sont fébriles face aux perspectives économiques incertaines et à

une possible vague d’anges déchus : S&P estime que des obligations

d’une valeur globale de près de 400 milliards USD pourraient être

reléguées de la catégorie IG vers le segment à haut rendement. Le point positif

est que la Fed a déclaré qu’elle achèterait les titres des entreprises

récemment rétrogradées, et la BCE les acceptera en tant que garantie, ce qui

atténue le risque de baisse complémentaire des prix de ces obligations.

Quoi qu’il en

soit, nous continuons de sous-pondérer le segment à haut rendement.En

Europe, les cours actuels laissent entrevoir un taux de défaut de 7 % l’an

prochain, conforme aux chiffres enregistrés lors de la crise de 2008. Il nous

paraît également trop risqué d’investir dans la dette émergente dans le

contexte actuel.

Actions :

Crise ? Quelle crise ?

Les marchés

actions ne connaissent pas l’inertie qui fait obstacle à un rebond en V de

l’économie et les cours ont déjà renoué avec leurs niveaux d’avant la pandémie.

Cependant, à défaut de prévisions de la part des entreprises, les analystes se

montrent plutôt prudents et nous continuons d’assister à des révisions à la

baisse des prévisions de bénéfices pour 2020 (-30 % environ depuis le

début de l’année). Dans la mesure où les cours montent tandis que les bénéfices

baissent, les actions n’ont jamais été aussi chères depuis 2002 à l’aune des

ratios cours / bénéfices.

En raison de ce

découplage, les marchés actions rappellent le personnage apparaissant sur la

pochette de l’album « Crisis ? What crisis? » de Supertramp,

sorti en 1975. On le voit prendre un bain de soleil sous un parasol planté dans

un décor chaotique, impassible alors qu’il pleut et qu’à l’arrière-plan, les

fumées des cheminées d’usine ondulent sur un ciel gris. Bien que les données

macroéconomiques n’aient pas été aussi ternes depuis des décennies et que de

nombreuses incertitudes planent, les bourses continuent de grimper. Elles

semblent faire fi de la réalité économique d’aujourd’hui, anticipant un avenir

radieux une fois la pandémie passée. Les prévisions de bénéfices pour 2021 sont

5 % plus élevées que celles établies en 2019, ce qui signifie que l’an

prochain, les entreprises ne devraient pas simplement combler leurs pertes de

2020, mais connaître une période véritablement faste. Cet optimisme aveugle

nous incite à rester neutres à l’égard des actions pour le moment.

Nous conservons également un

positionnement neutre en termes sectoriels compte tenu du vaste écart entre les

gagnants et les perdants au sein de chaque secteur. En outre, il est possible

que les gagnants d’aujourd’hui perdent leur hégémonie une fois que les mesures de

confinement seront levées : lorsque la reprise sera véritablement

installée, les titres des secteurs cycliques (finance, industrie, énergie et

matériaux) devraient selon nous retrouver de l’allant, mais nous n’en sommes

pas encore là. Pour l’heure, nous privilégions les grandes capitalisations,

les valeurs de croissance et les entreprises de qualité, qui sont actives pour

la plupart dans le domaine de la digitalisation, ce qui nous conforte dans

notre surpondération des États-Unis par rapport à l’Europe, dans la mesure où

les FAANG n’ont clairement pas d’équivalents sur le Vieux Continent.

En résumé, nous commençons à entrevoir le bout du tunnel, mais nous ne devons pas pour autant nous installer dans un sentiment de fausse sécurité. Les dommages économiques causés par le COVID-19 sont réels et sévères, et la reprise ne se fera pas sans heurts. Pour faire une nouvelle fois référence à Supertramp, nous devons nous montrer sensés, logiques, responsables et pratiques. Nous surveillons notre scénario de base quotidiennement et prendrons les décisions appropriées si la situation devait évoluer différemment de ce que nous prévoyons actuellement.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

April 13, 2026

Weekly Investment Insights

Market Snapshot Last week, oil prices slumped and equities rallied after the US and Iran agreed a two-week ceasefire. However, hopes for de-escalation were quickly...

April 13, 2026

BILBoardBILBoard April 2026 – Through the noise

Based on the Asset Allocation Committee on March 31 2026 Geopolitical uncertainty took centre stage in March as the conflict in the Middle East extended...

April 8, 2026

FocusMissing the Market’s Best Days: Why S...

Key takeaways: Missing the market’s best days can significantly reduce long-term returns The best days often occur in periods of stress rather than stability Staying...

March 30, 2026

Weekly InsightsWeekly Investment Insights

Kindly note that our Weekly Insights will pause over the upcoming bank holiday weekend. Market Snapshot The conflict in the Middle East has now extended...

March 23, 2026

Weekly InsightsWeekly Investment Insight

Equities and bonds extended declines last week as investors grew increasingly concerned about the prospect of a prolonged energy shock, following renewed attacks on key...