BIL INVESTMENT INSIGHTS

Het heeft er alle

schijn van dat de ergste economische neergang inmiddels achter ons ligt. Mei

gaat hoogstwaarschijnlijk de boeken in als de diepste recessie sinds de jaren

30. Maar als we de economie halsoverkop op pauze zetten, kunnen we niet

verwachten dat het weer business as usual is zodra we hem weer opstarten, alsof

er alleen maar een reclameblok tussen was gekomen. Zolang er niet op grote

schaal gevaccineerd kan worden, gaat de economische revalidatie nog lang duren,

al lijkt het alsof de stijgende beurzen een ander signaal afgeven. Wij vinden

een stabilisatie in het derde en vierde kwartaal van dit jaar een realistischer

scenario, gevolgd door een geleidelijk herstel vanaf het vierde kwartaal. De

verliezen die in deze crisis zijn gemaakt, kunnen hoogstwaarschijnlijk niet

vóór eind 2021 worden goedgemaakt.

Daarbij moet de

kanttekening geplaatst worden dat er nog veel puzzelstukjes nog niet op hun

plaats liggen en ook ons basisscenario is verre van zeker. Het meest urgente

risico is een tweede besmettingsgolf, nu de lockdowns geleidelijk worden

beëindigd. Dat zou één stap vooruit en drie stappen terug betekenen. Andere

risico's hangen eerder met menselijk gedrag samen – zullen de

consumentenbestedingen zich herstellen en gaan de bedrijfsinvesteringen weer

omhoog?

We zien ons

geconfronteerd met een van de meest ingrijpende economische ontwrichtingen in

de geschiedenis, dus het is moeilijk te zeggen. Veel landen hebben hun grootste

troeven zien veranderen in een blok aan het been. Neem bijvoorbeeld bloeiende

toeristische branches of agrarische sectoren die door een gebrek aan plukkers

hebben moeten toezien hoe het fruit aan hun bomen wegrotte. Fiscale en

monetaire steun van ongekende omvang is bij deze tragedie als een deus ex machina uit de coulissen gekomen.

Centrale banken

hebben zich met hun vrijgevigheid in deze crisis als de laatste hoop van een

groot deel van de zakelijke wereld geopenbaard. De Amerikaanse Federal Reserve

(de Fed) heeft de rente bijna tot nul verlaagd, stort zich zonder

terughoudendheid op de aankoop van Amerikaans schatkistpapier en koopt nu, voor

het eerst in de geschiedenis, ook bedrijfsobligaties; de centrale bank begint

met ETF's en breidt het beleid "in de nabije toekomst" uit naar

obligaties van afzonderlijke ondernemingen. De Europese Centrale Bank (ECB)

heeft EUR 750 miljard opzijgezet voor de aankoop van staats- en

bedrijfsobligaties (ook riskanter schuldpapier) en lanceert een heel nieuw

instrumentarium om de liquiditeit veilig te stellen.

Op fiscaal gebied

heeft de VS inmiddels USD 3.000 miljard aan

stimuleringsmaatregelen uitgerold. Commentatoren zijn het met Fed-voorzitter

Jerome Powell eens dat er meer maatregelen nodig zullen zijn om de economie op

gang te krijgen. Europa slaakte een collectieve zucht van verlichting toen

Macron en Merkel het eens werden over een herstelfonds van

EUR 500 miljard op basis van subsidies in plaats van leningen – een

oprechte stap richting een gezamenlijke fiscale respons.

Met zo'n

formidabel vangnet lijkt het vertrouwen van consumenten, beleggers en bedrijven

aan de beterende hand, zoals blijkt uit PMI-indicatoren en bedrijfsenquêtes.

Het sentiment blijft echter wispelturig en daarom blijven we voorzichtig in

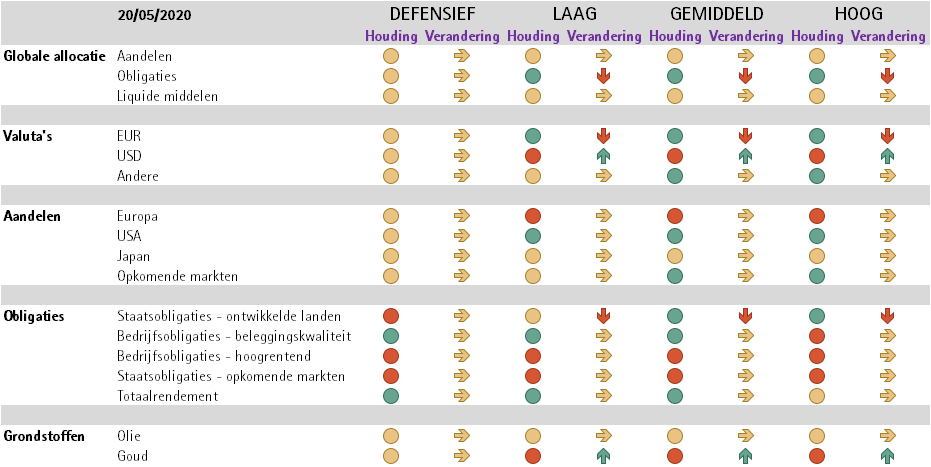

onze wereldwijde assetallocatie en handhaven we een neutrale

aandelenblootstelling.

Obligaties

We zijn

onderwogen in staatsobligaties maar houden een bufferlaagje, als tegenwicht van

het aandelenrisico. Nu

beleggers verwachten dat de primaire obligatiemarkt flink gaat groeien, is de

Amerikaanse rentecurve steiler geworden – met name aan het eind van de curve.

Met het oog op de pandemie en het ondersteunende aankoopprogramma van de

centrale bank heeft het Amerikaanse ministerie van Financiën zijn prognose voor

de netto-emissies in het tweede kwartaal opgeschroefd met een duizelingwekkende

USD 3.055

miljard. Over het kwartaal

van juli tot en met september verwacht het ministerie USD 677 miljard

te lenen. In Europa blijkt het bezwaar dat een Duitse rechtbank tegen de

obligatie-inkopen van de ECB (met uitzondering van het Pandemic Emergency Purchase

Programme) heeft aangetekend, geen ingrijpende veranderingen te veroorzaken –

waardoor de ECB de bovengrens van de obligatierente kan handhaven.

In portefeuilles

met een laag, gemiddeld en hoog risico hebben we onze posities in

staatsobligaties gedeeltelijk omgeruild voor goud, waarmeewe over een

extra laagje diversificatie en alternatieve afdekking beschikken. De

valutablootstelling was niet afgedekt, wat tot gevolg heeft dat onze

blootstelling aan de Amerikaanse dollar is toegenomen.

In profielen met

weinig of geen aandelenblootstelling handhaven we onze overweging in obligaties

van beleggingskwaliteit. De afgelopen maand bleven de spreads de hele tijd op een historisch hoog

niveau staan, wat ongebruikelijk is. Beleggers wegen aantrekkelijke waarderingen

af tegen de onzekere economische vooruitzichten en een golf van zogenaamde

fallen angels: volgens de schatting van S&P loopt bijna

USD 400 miljard aan obligaties het risico om van

'beleggingskwaliteit' naar 'hoogrentend' gedegradeerd te worden. Lichtpuntjes

komen van de Fed, die verkondigde pas gedegradeerde bedrijfsobligaties op te

kopen, en van de ECB, die ze als onderpand aanvaardt. Zo kunnen die gevallen

engelen op een vangnet rekenen.

Hoe dan ook zijn

we nog altijd onderwogen in het hoogrentende segment. Op basis van de

Europese spreads kunnen we voor volgend jaar een wanbetalingspercentage van 7%

verwachten, wat overeenkomt met de crisis van 2008. Ook staatsobligaties uit

opkomende markten beschouwen we in het huidige klimaat als te riskant.

Aandelen:

Crisis? Welke crisis?

De futloosheid

die een V-vormig herstel van de economie onmogelijk maakt, is nergens te

bekennen op de aandelenmarkten en de koersen zijn opgeklommen tot het niveau

van vóór de pandemie. Zonder prognoses van bedrijven nemen analisten echter het

zekere voor het onzekere: we zien steeds meer neerwaartse herzieningen van de

winstverwachtingen voor 2020 (ongeveer -30% sinds het begin van het jaar).

Doordat de koersen opklimmen en de winstcijfers steeds lager uitkomen, zijn

aandelen – vanuit hun koerst-winstverhouding (P/E ratio) bekeken – sinds 2002

niet meer zo duur geweest.

De volledig

ontkoppelde aandelenmarkten doen denken aan de zorgeloze zonnebader op het Supertramp-album uit 1975: Crisis? What Crisis? De man zit

onder een parasol heerlijk te genieten van de zon, terwijl achter hem

fabrieksschoorstenen hun vervuilende rook de grauwe lucht inspuwen. Ondanks de

slechtste macro-economische cijfers in decennia en talloze onzekerheden aan de

horizon blijven de aandelenmarkten stijgen. Ze lijken gefixeerd op een

positieve post-pandemische toekomst en kijken verder dan de realiteit van

vandaag. De winstverwachtingen voor 2021 liggen 5% hoger dan de winstcijfers

over 2019 – er wordt dus verwacht dat bedrijven volgend jaar alles op alles

gaan zetten om de verliezen van 2020 goed te maken; ze zouden een soort bloei

gaan doormaken. Gezien dit ongefundeerde optimisme blijven we voorlopig

neutraal ten aanzien van aandelen.

We handhaven ook onze neutrale

sectorallocatie omdat er binnen iedere sector een grote kloof tussen winnaars

en verliezers ligt. Bovendien komen de winnaars van vandaag mogelijk ten val

zodra de lockdowns zijn opgeheven: zodra de economie zich begint te herstellen,

verwachten we dat conjunctuurgevoelige sectoren (financiële dienstverlening,

industriële productie, energie en materialen) een flinke stijging zullen

doormaken, maar zover zijn we nog niet. Vooralsnog gaat onze

voorkeur uit naar aandelen van hoogwaardige, op groei gerichte largecaps, die

zich vaak intensief bezighouden met digitalisering. Hierdoor wordt onze

overwogen positie in de VS ten opzichte van Europa nog verder uitgebouwd;

Europa heeft namelijk een duidelijk gebrek aan FAANG-achtige aandelen.

Samenvattend tekent het licht aan het eind van de tunnel zich langzaamaan af, maar we moeten ervoor waken ons veilig te wanen. COVID-19 heeft een reële en hevige economische schade aangericht en het herstel zal gepaard gaan met vallen en opstaan. Om bij Supertramp te blijven: "we moet verstandig, rationeel, verantwoordelijk en praktisch zijn" (The Logical Song). We houden de dagelijkse ontwikkelingen in ons basisscenario nauwlettend in het oog en zullen gepaste maatregelen treffen als de toekomst er anders uit dreigt te zien dan we op dit moment verwachten.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

July 27, 2026

Weekly Investment Insights

As anticipated in last week's note, the expiry of Section 122 tariff measures on 24 July was followed by the announcement of a new round...

July 17, 2026

BILBoardBILBoard July 2026 – A false dawn

Based on decisions taken at the July 6 Asset Allocation Committee Just a few weeks ago, it appeared that the worst of the Middle East...

July 17, 2026

Weekly InsightsWeekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 17, 2026

Weekly InsightsWeekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 13, 2026

Weekly InsightsWeekly Investment Insights

Geopolitical tensions returned to the forefront of financial markets last week. After tankers were reportedly targeted in the Strait of Hormuz, the US launched...