BIL INVESTMENT INSIGHTS

2019

ist die Weltwirtschaft aufgrund der Handelsspannungen zwischen den USA und

China deutlich langsamer gewachsen. Wachstumslokomotiven wie Deutschland sind

nur knapp an einer Rezession vorbeigeschrammt. Inzwischen zeigt die

geldpolitische Lockerung der Zentralbanken Wirkung, sodass wir in letzter Zeit

eine gewisse Stabilisierung auf der Makroebene feststellen. Die Meinungen für

2020 sind geteilt und konzentrieren sich auf folgende zwei zentrale Szenarien:

Wird die Weltwirtschaft sich weiter abkühlen oder steht sie an einem

Wendepunkt, von dem aus das Wachstum wieder an Fahrt gewinnt?

Das

verarbeitende Gewerbe war der Schwachpunkt in dieser Phase der Verlangsamung.

Die Konsumausgaben waren dagegen der Rettungsanker und wurden durch einen

robusten Arbeitsmarkt gestützt. Letztere sind unverändert intakt. Die Zahlen

der Einkaufsmanagerindizes deuten jedoch darauf hin, dass im verarbeitenden

Gewerbe endlich die Talsohle erreicht ist und sogar eine langsame Erholung

einsetzt, insbesondere in den Schwellenländern.

Der

Einkaufsmanagerindex für das verarbeitende Gewerbe in den USA kletterte

vor Kurzem ebenfalls von 51,1 auf 51,3 Punkte (ein Stand von über

50 Zählern deutet auf eine Expansion hin). Die jüngsten Daten zur

Industrieproduktion waren mit einem Minus von 0,8 % zwar enttäuschend, was

aber zum großen Teil an Störungen im Automobilsektor angesichts des Streiks bei

General Motors lag. Dort legten 48.000 Arbeiter 40 Tage lang die

Arbeit nieder. Ebenfalls erfreulich ist der erneute Anstieg der neuen

Exportaufträge auf über 50 Zähler. Das trug zu einer leichten Abschwächung

des ISM-Index für das verarbeitende Gewerbe im Oktober bei.

In

Europa hat sich die Situation gegenüber dem Vormonat leicht verbessert,

aber wir sind noch nicht über den Berg. Die Daten zur Industrieproduktion

stimmten leicht optimistisch und stiegen im September, getragen von der

Binnennachfrage, den zweiten Monat in Folge. Das Geschäftsklima in Deutschland

hellte sich trotz drohender Rezession auf. Der Ifo-Geschäftsklimaindex

kletterte auf 95 Punkte, woraus sich 0,2 % Wachstum im

4. Quartal ergeben. Auch hier trug die Binnennachfrage deutlich positiv

bei. Das Problem ist jedoch, dass die Schwäche im verarbeitenden Gewerbe

möglicherweise bereits auf den Dienstleistungssektor übergeschwappt ist. In der

Eurozone konnte der freie Fall des Wachstums wohl vermieden werden, die Gefahr

für die Wirtschaft ist jedoch noch nicht gebannt. Für die exportorientierte

Wirtschaft hängt zudem viel von einer Einigung im Handelskonflikt zwischen den

USA und China ab.

In

den meisten führenden Volkswirtschaften sind die Finanzierungsbedingungen

unverändert günstig, bei gleichzeitig kontrollierter Inflation. Die

Zentralbanken halten an ihrer entgegenkommenden Politik fest: Die EZB zieht

alle Register, während die Fed nach drei Zinssenkungen eine Pause einlegt,

weitere Maßnahmen aber nicht ausschließt, sollten diese notwendig werden. Auch

die chinesische Notenbank verbessert recht aktiv ihre Politik und feilt an ihrem wachstumsfördernden Kurs. Dieses Umfeld dürfte eine weitere

Verlängerung des Zyklus begünstigen, insbesondere da die Risiken eines

ausgewachsenen Handelskriegs und eines ungeregelten Brexit abnehmen.

Sollten

die Handelsgespräche jedoch eine plötzliche Wende nehmen, könnte sich das

Makroumfeld schnell dramatisch eintrüben. Derzeit scheinen die Entwicklungen in

eine gute Richtung zu gehen. Die neuste Meldung stammt dabei vom Nationalen

Sicherheitsberater der USA, Robert O’Brien, der das Zustandekommen einer ersten

Handelsvereinbarung mit China bis zum Jahresende für möglich hält.

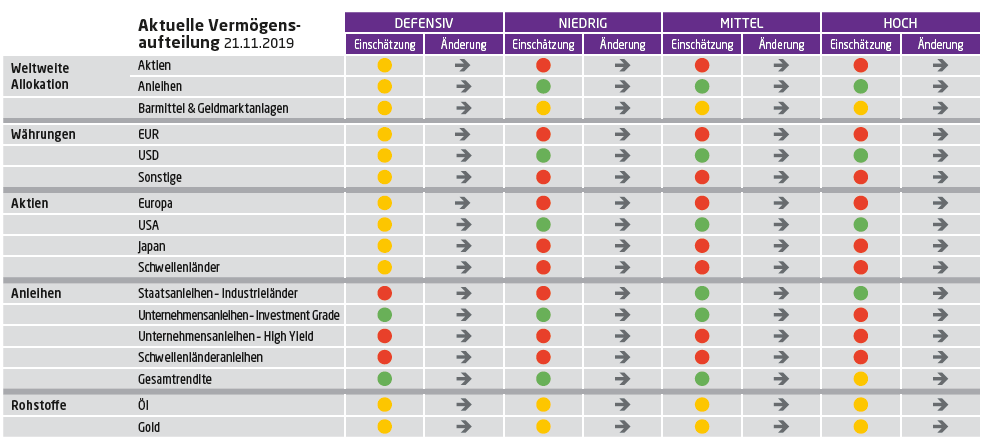

Aktien

Wir

beließen unser Aktien-Exposure bei einer leichten Untergewichtung. Die Gewinne

im dritten Quartal übertrafen zwar die Erwartungen (was die Märkte kurzfristig

beflügelte), aber im Wesentlichen verzeichneten weder die USA noch Europa unter

dem Strich ein Gewinnwachstum. Die Gewinnerwartungen der Analysten für das

nächste Jahr sind nach wie vor recht hoch und werden kaum zu übertreffen sein,

sollte sich das Makroklima nicht deutlich aufhellen. In diesem Fall wären die

Aktienmärkte durchaus in der Lage, neue Höchststände zu erklimmen. Ob dies aber

eintreten wird, ist äußerst fraglich. Vorerst scheinen Anleger die

Stabilisierung der Einkaufsmanagerindizes jedoch überzubewerten und zu dem

Fazit gelangt zu sein, dass die Einkaufsmanagerindizes wieder nach oben

tendieren. Soweit ist es aber noch nicht, und es besteht die Gefahr, dass

früher oder später kalte, harte Fundamentaldaten wieder in den Fokus rücken

werden.

Vorerst

sorgt die erneute Risikobereitschaft dafür, dass Kapital in großem Stil von

defensiven in zyklische Sektoren fließt. Wir bevorzugen weiterhin eine

sektorneutrale Positionierung, denn wir wissen, dass die Stimmung unberechenbar

ist und jederzeit umschlagen kann. Defensive Werte erscheinen überdies

attraktiver, wenn man die Fundamentaldaten und die Gewinnerwartungen führender

Analysten für das 4. Quartal näher betrachtet.

Global

favorisieren wir Wachstumswerte, die zu einem vernünftigen Preis zu haben sind,

sowie große Large Caps, um die Volatilität zu begrenzen. Regional setzen

wir weiterhin vor allem auf die USA, obwohl die Bewertungen etwas teuer sind.

In Europa und den Schwellenländern sind wir untergewichtet. Erstere Region

leidet am meisten unter dem Handelskrieg zwischen den USA und China, während

die Analysten für Letztere derzeit ein Umsatzwachstum von 14 % für das

Jahr 2020 vorhersagen. Diese Zahl wird aber wahrscheinlich noch nach unten

korrigiert werden. Japan entwickelt sich dank des Binnenkonsums erfreulich.

Möglicherweise werden wir daher Anfang 2020 unsere Untergewichtung auf den

Prüfstand stellen.

Festverzinsliche Anlagen

Angesichts

der Zuversicht in Bezug auf den Handelskonflikt und der Hoffnungen, dass bei

den Makrodaten eine Talsohle erreicht ist, sind die Zinsen erneut stetig

gestiegen. Wird sich dieser Trend fortsetzen? Nach Ansicht unserer Experten

besteht die Asymmetrie unverändert. So ist die Wahrscheinlichkeit, dass die

Zinsen Ende des nächsten Jahres steigen, größer, als dass sie sinken. Bei US-Staatsanleihen

sind wir neutral positioniert, bei Staatsanleihen der europäischen Kernländer

dagegen bis auf Weiteres untergewichtet. Einzeln haben diese Instrumente zwar

möglicherweise wenig zu bieten, sie sind aber ein guter Schutz gegen

Schwankungen an den Aktienmärkten. Wir haben eine neutrale Durationsposition

(die Benchmark-Duration liegt bei rund 7 Jahren) und zögern, diese zu

reduzieren, solange das politische Risiko im Hintergrund fortbesteht.

Die

meisten europäischen Staatsanleihen verzeichnen Negativrenditen. Daher sind

europäische Investment-Grade-Unternehmensanleihen nach wie vor der „Sweet Spot“

für Anleger. Dies gilt umso mehr, als die EZB mit ihren Anleihekäufen für einen

zusätzlichen Puffer gegen Volatilität sorgt. Die europäische Zentralbank

startete ihr Programm zum Kauf von Unternehmensanleihen mit einem Paukenschlag,

indem sie in den ersten beiden Novemberwochen Anleihen im Wert von

2,5 Mrd. Euro und damit mehr als erwartet kaufte. Angesichts dieser Stütze

lassen wir die Anlageklasse gerne übergewichtet. Im US-Investment-Grade-Sektor

sind wir neutral positioniert. Die Politik der US-Notenbank lässt sich durchaus

als kreditfreundlich bezeichnen. Bei den Fundamentaldaten ergibt sich jedoch

ein durchwachsenes Bild, da die Bruttoverschuldung steigt und die Zinsdeckung

sinkt.

Wir

sind bei Hochzinsanleihen untergewichtet, da sie angesichts der mit ihnen

verbundenen Risiken dies- und jenseits des Atlantiks unverändert teuer sind.

Unser geringes Exposure hier konzentriert sich auf nachrangige Finanztitel.

Diese könnten weiter zulegen, wenn die europäischen Peripherieländer die

Talsohle durchschreiten. Gleichzeitig weisen sie ein niedrigeres Kuponrisiko

auf. Die meisten Banken übertreffen den maximal ausschüttungsfähigen Betrag

(MBA) deutlich. Diese Regelung verpflichtet die Aufsichtsbehörden,

Ausschüttungen automatisch einzuschränken, wenn das Gesamtkapital einer Bank

unter einen zuvor festgelegten Grenzwert fällt. Bei Schwellenländeranleihen

sind wir neutral positioniert, wobei wir Staatsanleihen in Hartwährung wegen

ihrer besseren Liquiditätsmerkmale bevorzugen.

Insgesamt spiegelt sich in unserer Gesamtallokation und der

leichten Untergewichtung von Aktien unsere Einschätzung wider, dass sich das

Wachstum zwar verlangsamen, jedoch nicht in eine Rezession abrutschen wird. Wir

werden in Ruhe abwarten, bevor wir das Risiko in unseren Portfolios erhöhen.

Schließlich muss sich die Wachstumserholung erst in den Wirtschaftsdaten

widerspiegeln und es muss sich noch zeigen, ob die Talsohle durchschritten ist.

Änderung: Gibt an, wie sich unser Engagement seit der Sitzung des Ausschusses für Vermögensaufteilung im Vormonat verändert hat

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

June 19, 2026

Weekly Investment Insights

Written as of 19 June. Please note that there will be no Weekly Newsletter on 29 June. At the first FOMC meeting under Chairman...

June 16, 2026

BILBoardBILBoard Mid-Year 2026 – In sea...

Sunday, 21 June marks the official start of summer here in the northern hemisphere. Yet, after an unseasonably warm spring, conditions have turned cooler and...

June 15, 2026

Weekly InsightsWeekly Investment Insights

Written as of 15 June, After a volatile week, major US equity indices ended higher on Friday, supported by growing optimism around a potential...

June 5, 2026

Weekly InsightsWeekly Investment Insights

Written as at 5 June 2026 The record-breaking streak among chipmakers paused on Thursday after the outlook from a prominent player cast some doubt...

June 1, 2026

Weekly InsightsWeekly Investment Insights

Written as of 1 June 2026 US stock indices recorded new highs last week with investor optimism around AI serving as the driving force....