BIL INVESTMENT INSIGHTS

Beaucoup de

choses ont changé depuis notre dernier bulletin BILBoard. Aux États-Unis, le

candidat démocrate Joe Biden a remporté l'élection présidentielle, mais la

« vague bleue » anticipée par les marchés ne s'est pas concrétisée.

Même si les marchés ont été pris au dépourvu, ils se sont rapidement faits à

l'idée qu'un Congrès divisé était, en fait, le meilleur scénario pour empêcher

que la politique ne penche trop à gauche. Le mois de novembre a également vu

naître l'espoir sur le front de la recherche de vaccins contre le coronavirus

avec l'annonce de taux d'efficacité d'environ 95 % pour deux

candidats-vaccins en phase d'essais cliniques. La distribution des vaccins

n'est pas pour demain, mais l'euphorie dans les rangs des investisseurs a

propulsé les indices S&P 500 et Dow Jones vers de nouveaux

sommets historiques et a servi de catalyseur à une rotation aussi brève que

marquée au détriment des actions de croissance vers les actions à faible

valorisation. Toutefois, l'optimisme quant à l'avenir et à la résolution de la

crise sanitaire est à relativiser par la réalité du moment, avec une nette

recrudescence des cas de Covid-19 de part et d'autre de l'Atlantique, qui

incite les pouvoirs publics à prendre de nouvelles mesures restrictives.

Macro

La situation

épidémiologique a un impact évident sur les statistiques macroéconomiques, mais

pas dans des proportions suffisantes pour nous amener à ajuster notre scénario

de référence. Nous tablons toujours sur une reprise économique en 2021 grâce au

soutien monétaire et budgétaire et pensons que la richesse détruite par la

crise sera récupérée en 2022.

Aux États-Unis,

la reprise s'avère plus vigoureuse que prévu. Du côté des entreprises, la

hausse de la production industrielle, du taux d'utilisation des capacités de

production et des commandes de biens durables sont autant d'éléments qui

laissent entrevoir une reprise, tandis que l'enquête ISM indique que le secteur

manufacturier et celui des services sont en expansion. Cela est de bon augure

pour le marché du travail et, en octobre, le taux de chômage est déjà tombé à

6,9 %, soit une baisse d'un point de pourcentage. Malgré cela, le moral

des ménages est miné par la hausse des cas de Covid-19. Un nouvel effort de

relance budgétaire est attendu, mais il faut espérer que les derniers mois de

Donald Trump dans le Bureau ovale se dérouleront sans accroc.

En Europe, la

croissance du PIB au troisième trimestre a bondi dans des proportions supérieures

aux attentes (+12,7 %) grâce à la levée des restrictions aux déplacements.

Ces mesures sont toutefois rétablies progressivement à l'heure actuelle, et le

Vieux Continent flirte par conséquent avec un scénario de retour en récession.

Pour ne rien arranger, le plan de relance budgétaire tant attendu est en

suspens en raison du veto de la Hongrie et de la Pologne. Ainsi, la BCE est

pour le moment seule aux commandes pour soutenir l'économie. Elle devrait

prendre de nouvelles mesures à l'issue de sa réunion du mois de décembre, mais,

en définitive, elle ne peut pas faire grand-chose pour enhardir les

consommateurs à part atténuer le fardeau de la dette existante. Dans ce

domaine, il faut manifestement un coup de pouce budgétaire.

L'économie

chinoise enregistre une reprise en forme de V très nette, avec une expansion de

4,9 % au troisième trimestre portée par une reprise plus rapide que prévu

des exportations et des ventes au détail. Le secteur manufacturier comme celui

des services ont enregistré une forte croissance en octobre et les indices PMI

suggèrent une poursuite de l'expansion favorisée par des mesures budgétaires

ciblées.

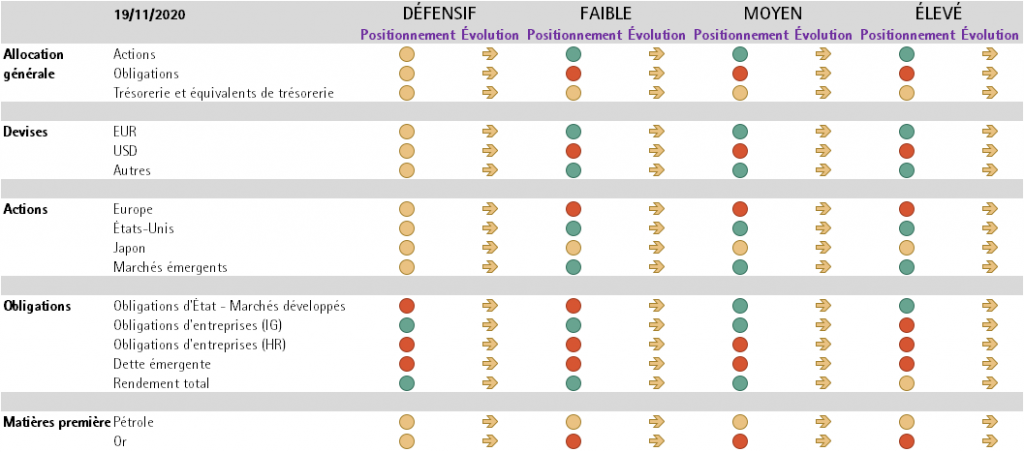

Obligations

La percée sur le

front des vaccins a fait grimper les taux d'intérêt, mais leur augmentation est

tempérée par les largesses des banques centrales ainsi que par l'inquiétude

suscitée par la recrudescence des cas de Covid-19. Les investisseurs sont

repartis à la chasse au rendement. Avec un encours des obligations assorties

d'un rendement négatif s'élevant à 16.000 milliards USD, ils doivent

s'aventurer dans les segments obligataires de moindre qualité. Il est crucial

que les investisseurs restent sélectifs afin de réaliser un compromis

raisonnable entre le risque et le rendement.

Dans le segment de la dette souveraine, les taux sans risque aux États-Unis augmentent lentement alors que l'économie fait preuve de dynamisme ; en Europe, les rendements sont repartis à la baisse car le Vieux Continent est toujours aux prises avec ses vieux démons, à savoir la faible croissance et l'absence d'inflation. Compte tenu des rendements faibles, voire négatifs, les emprunts d'État s'apparentent aux choux de Bruxelles d'un portefeuille équilibré : un classique guère appétissant. Nous sommes particulièrement prudents en matière de duration aux États-Unis où les rendements sont susceptibles de se redresser lentement.

Nous avons

toujours une préférence pour les obligations d'entreprises investment grade

(IG), qui sont soutenues par l'amélioration des fondamentaux. Après plusieurs

mois d'évolution latérale, les spreads sont parvenus à enfoncer leurs niveaux

de résistance précédents grâce aux bonnes nouvelles sur le front des vaccins.

Ils sont même tombés sous le seuil des 100 points de base (pb) en Europe.

Le marché des obligations IG est soutenu par les banques centrales pour le

moment et ce devrait être encore le cas en Europe en 2021. Aux États-Unis, le

marché des obligations IG n'a désormais plus besoin de béquille, la Fed

n'utilisant qu'une fraction de sa puissance de feu. Lorsqu'il est apparu que la

Fed ne poursuivrait pas ses achats d'obligations d'entreprises en 2021, les

participants au marché ont réagi avec flegme, conscients du fait que les

émetteurs privés profiteront indirectement des achats de bons du Trésor par la

Fed.

Les obligations à

haut rendement ont également enfoncé leurs niveaux de résistance et le

rendement des titres américains de ce segment est tombé à un plus bas

historique de 4,56 % ce mois-ci. Compte tenu des flux importants, du

niveau de défaut qui reste contenu et du potentiel de resserrement des spreads

(notamment pour les titres notés BBB et BB), nous faisons preuve de sélectivité

dans cette classe d'actifs. Le segment à haut rendement englobe des entreprises

au profil très varié : convenable pour certaines, mais effrayant pour

d'autres. Il est indispensable de sélectionner soigneusement les émetteurs,

d'autant que selon l'agence Moody's, les défauts n'amorceront une décrue qu'en

mars.

Dans les marchés

émergents, nous privilégions toujours les obligations d'entreprises aux

obligations souveraines en raison de leur profil de volatilité et de leur

duration plus courte.

Actions

Dans l'ensemble,

nous sommes optimistes à l'égard des actions. Dans la foulée de la saison des

résultats du troisième trimestre, qui s'est avérée bien meilleure que prévu par

les analystes aux États-Unis comme en Europe, ces derniers ont revu à la hausse

leurs prévisions de croissance des bénéfices lors des 12 prochains mois pour

toutes les régions du monde, à l'exception du Japon. Nous avons toujours une

préférence pour les États-Unis (berceau de nombreuses valeurs de croissance de

qualité et de bénéficiaires du confinement) et la Chine (en raison de sa

croissance intérieure vigoureuse).

La perspective de taux d'intérêt durablement bas reste

favorable à un biais de style axée sur

la qualité/croissance, qui reste encore notre préférence. Toutefois, comme nous

avons pu le constater en novembre, les rebonds s'accompagnent souvent de

rotations de style aussi violentes qu'éphémères. L'environnement actuel ne nous

semble cependant pas encore propice à une surperformance durable des actions faiblement

valorisée, mais il convient de protéger les portefeuilles contre les

éventuelles sautes d'humeur des marchés. Pour ce faire, nous avons introduit

une certaine sensibilité à la conjoncture au moyen de paris sectoriels, principalement

en réduisant l'exposition aux valeurs de la consommation de base au profit des

valeurs industrielles.

L'industrie

est un secteur de milieu/fin de cycle qui constitue un pari sur la hausse des

indices PMI. Ce secteur sera l'un des principaux bénéficiaires des plans de

relance budgétaire à grande échelle aux États-Unis comme en Europe. Nous sommes

également devenus plus optimistes à l'égard du secteur des matériaux. La

reprise en Chine et le rebond de l'activité industrielle sont quelques-uns des

facteurs à l'origine de la révision en nette hausse des bénéfices dans ce

secteur, tout comme la hausse des prix des matières premières. Même si ce

secteur semble onéreux au premier abord, cela tient largement aux valorisations

élevées dans le sous-secteur de la chimie et il est possible de dénicher de la

valeur ailleurs.

Même si les

secteurs susmentionnés correspondent au style « value », nous

compensons ce positionnement par une exposition aux secteurs en forte

croissance qui ont encore un potentiel de hausse à nos yeux, d'autant que la

pandémie continue de sévir. Ces paris plus sûrs sont les suivants :

Technologies de l'information, un secteur caractérisé par une croissance

des bénéfices qui résiste bien, une solide génération de flux de trésorerie et

des bilans sains et qui surfe sur la thématique du confinement et la transition

structurelle vers le numérique ; santé, un secteur défensif auquel

la pandémie a donné un coup de fouet ; services aux collectivités,un autre secteur défensif qui profite — et continuera de profiter — de

l'accent mis sur les énergies non polluante au niveau mondial.

Il est encore trop tôt pour positionner le portefeuille dans l'optique d'un retour en grâce des actions à faible valorisation. Toutefois, à mesure que la reprise économique se poursuivra, les titres qui n'ont pas eu autant le vent en poupe que les valeurs technologiques phares pourraient commencer à refaire leur retard, notamment lorsque les nouveaux plans de relance budgétaire commenceront à faire sentir leurs effets sur l'économie réelle l'an prochain. Pour l'instant, nous optons toujours pour les actions de croissance/de qualité comme plat principal, avec quelques actions ‘value’ en guise d'amuse-bouche qui aideront les investisseurs à endurer d'éventuelles rotations de style temporaires.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

June 19, 2026

Weekly Investment Insights

Written as of 19 June. Please note that there will be no Weekly Newsletter on 29 June. At the first FOMC meeting under Chairman...

June 16, 2026

BILBoardBILBoard Mid-Year 2026 – In sea...

Sunday, 21 June marks the official start of summer here in the northern hemisphere. Yet, after an unseasonably warm spring, conditions have turned cooler and...

June 15, 2026

Weekly InsightsWeekly Investment Insights

Written as of 15 June, After a volatile week, major US equity indices ended higher on Friday, supported by growing optimism around a potential...

June 5, 2026

Weekly InsightsWeekly Investment Insights

Written as at 5 June 2026 The record-breaking streak among chipmakers paused on Thursday after the outlook from a prominent player cast some doubt...

June 1, 2026

Weekly InsightsWeekly Investment Insights

Written as of 1 June 2026 US stock indices recorded new highs last week with investor optimism around AI serving as the driving force....