BIL INVESTMENT INSIGHTS

Da sich die Welt

schneller als erwartet von einer der schwersten Rezessionen aller Zeiten

erholt, haben sich die Wachstumsprognosen insgesamt verbessert. Der IWF

erwartet nunmehr für die Weltwirtschaft eine Kontraktion von 4,4 % im Jahr

2020 – eine um 0,8 % bessere Prognose als im Juni. Dies ist

weitgehend der Flut von fiskal- und geldpolitischen Anreizen sowie der

Eindämmung des Virus in China und anderen asiatischen Ländern zu verdanken.

Doch über der Wirtschaft schwebt nach wie vor eine coronaförmige Wolke, die den

Aufschwung verregnen könnte und damit Vertrauen, Konsum und Investitionen

schwächen würde. Einige Länder sind besser gerüstet als andere, um das Virus zu

überstehen (sowohl aus medizinischer, als auch aus politischer Sicht), sodass

sich eine sehr ungleichmäßige Erholung vollzieht.

In den USA ist

trotz der drei Millionen aktiven Coronafälle dank der Treasury und der Federal

Reserve eine Stabilisierung im Gange. Das Geschäftsklima verbessert sich; die

Industrieproduktion stieg vier Monate in Folge, bevor im September eine leichte

Abschwächung von -0,6 % erfolgte (was zeigt, dass es schwierig sein

könnte, den Rhythmus zu halten, solange das Virus weiter grassiert). Bei den Verbrauchern

verbesserte sich die Stimmung im Oktober; die Einzelhandelsumsätze sind höher

als vor der Pandemie (mit einer Konzentration auf Online-Handel, Supermärkte

und Baumärkte) und der Immobilienmarkt zeigt sich besonders lebhaft. Doch die

anhaltende Zuversicht hängt in gewissem Maße von neuen Konjunkturmaßnahmen zur

weiteren Unterstützung der Wirtschaft und des Arbeitsmarkts ab. Während die

Arbeitslosenquote auf 7,9 % gefallen ist, bleibt die

Langzeitarbeitslosigkeit (27 Wochen oder mehr ohne Beschäftigung) auf dem

Vormarsch, zuletzt mit einem Anstieg um 781.000 auf 2,4 Millionen. Zudem hat

die Flaute am Arbeitsmarkt die Position der Arbeitnehmer bei Lohnverhandlungen

geschwächt. Die Inflation liegt weiter im Aufwärtstrend, was eine Verbesserung

der wirtschaftlichen Lage widerspiegelt, aber es zeichnet sich noch nicht das

Risiko eines sprunghaften Anstiegs ab, der die Fed zu einem geldpolitischen

Kurswechsel anstacheln würde (insbesondere mit Blick auf ihre neue

Durchschnittsinflations-Zielsetzung). Die Wahlen schüren eine gewisse

Nervosität und könnten für kurzfristige Volatilität sorgen (insbesondere wenn

der Ausgang angefochten wird), doch letztendlich sind Konjunkturzyklen für

Aktivaklassen wesentlich wichtiger als die Zusammensetzung der US-Regierung. Währungsseitig

ergibt sich aus unserer Sicht aufgrund des belastenden Doppeldefizits, das sich

bei einem nach einem Wahlsieg der Demokraten noch ausweiten könnte, ein weniger

günstiges Bild für den US-Dollar.

Für die Eurozone

geht der IWF von einer Kontraktion von -10,2 % aus. Es könnten durchaus

weitere Schlechtwetterprognosen folgen, während wir auf Daten warten, aus denen

hervorgeht, wie das Verbraucherverhalten von der zweiten Welle der Lockdowns

und Einschränkungen beeinträchtigt wurde. Ein Verlust an Dynamik im

Industriesektor ist bereits deutlich erkennbar. Zudem hat die Pandemie eine

Pfütze auf dem Arbeitsmarkt hinterlassen, wo die Arbeitslosenquote seit März

steigt (zuletzt auf 8,1 %), während die Inflation sich quasi aufgelöst hat

(-0,3 % im September), was zum Teil dem stärkeren Euro geschuldet ist.

In China, wo das

Virus fast ausgelöscht ist, sind die Wolken abgezogen und wirtschaftlichen

Sonnenstrahlen gewichen. Das Land ist insofern ein Sonderfall, als es

voraussichtlich für 2020 ein positives Wachstum verzeichnen wird – der IWF

prognostiziert 1,9 %, gefolgt von 8,2 % im Jahr 2021. Die Nachfrage

(aus dem Aus- und Inland) zieht wieder an und China holt jetzt Tätigkeiten

wieder ins Land, die zuvor auswärts vergeben worden waren.

Andere

Schwellenländer befinden sich immer noch im dichten Nebel der Pandemie. Der IWF

sagt ein Wachstum von -8,1 % für Lateinamerika voraus, da „die

Hinterlassenschaften der Pandemie die ohnehin schon ungewissen Aussichten

weiter eintrüben“. Unterdessen soll zum Beispiel die Wirtschaft in Indien

Prognosen zufolge um -10,3 % schrumpfen. Ölexportierende Länder leiden

unter einem besonderen Handicap.

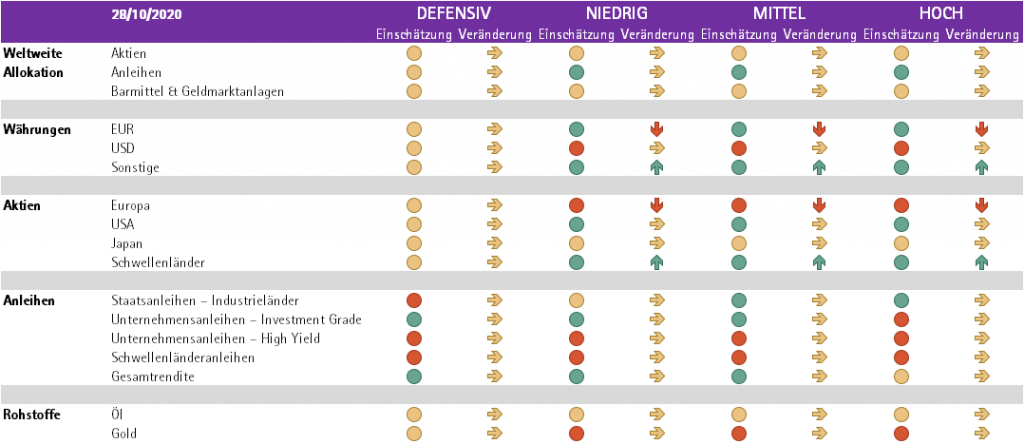

Anleihen

Wir halten an unseren bisherigen Allokationen im

Staatsanleihensegment fest und bevorzugen weiter hochwertige Unternehmensanleihen

aus Industrieländern sowie innerhalb unserer Allokation in den

Schwellenländern.

Wenngleich wir eine Komponente von Staatsanleihen

als Windschutz in Zeiten erhöhter Volatilität behalten haben, stehen wir dieser

Aktivaklasse generell zurückhaltend gegenüber, insbesondere in den USA und bei

längeren Laufzeiten. Meinungsumfragen zufolge könnten die Demokraten bei den

US-Wahlen den Sieg davontragen. Sollte das der Fall sein, könnte es ein

größeres Konjunkturpaket (rund 2 Billionen USD) geben als das, was unter

republikanischer Regie zu erwarten gewesen wäre, was wiederum die Zinsen in die

Höhe treiben könnte. Daher herrscht Marktkonsens darüber, dass jetzt

kurzlaufende Treasuries angesagt sind.

Angesichts der anhaltenden Unterstützung seitens

der Zentralbanken sympathisieren wir mit Unternehmensanleihen. Die EZB wird

voraussichtlich weiterhin Anleihen mit einem Volumen von bis zu 10 Milliarden

EUR pro Monat kaufen. Ökonomen gehen von der Ankündigung weiterer

Unterstützungsmaßnahmen im Dezember 2020 und von einer Verlängerung des

Notprogramms aus, das Ende 2021 auslaufen soll. In den USA steht der

Anleihenmarkt nun auf seinen eigenen Füßen und der Fed ist es gelungen, ihre

Anleihenkäufe herunterzufahren, indem sie nur einen Bruchteil ihres Pulvers verschießt.

Obwohl die Käufe der Fed weitgehend symbolischen Charakter haben, besteht die

Gefahr von Volatilität, wenn sie ihr Programm nicht über die bisherige Frist im

Dezember hinaus verlängert.

Hochzinsanleihen tendierten seitwärts. In Europa

sind die Ausfallraten gering, wenngleich sie leicht über denen in den USA

liegen (allerdings entfallen 80 % der Ausfälle auf den geplagten

Energiesektor). Wir gehen in dieser Anlageklasse selektiv vor und bevorzugen

Unternehmen, die sich nicht allzu viele Schulden aufgebürdet haben. Im Bereich

der Schwellenländeranleihen bilden Unternehmensanleihen weiterhin die

attraktivste Tranche.

Aktien

Beibehaltung der Übergewichtung in den USA und Umschichtung eines Teils

unseres europäischen Engagements nach China.

Trotz steigender Infektionszahlen waren die

US-Aktienmärkte bis in die letzte Oktoberwoche und nach der Korrektur vom

September stabil. Die Berichtssaison für das 3. Quartal ist besser als erwartet

(über 80 % der Unternehmen im S&P 500 meldeten überraschend

positive Zahlen), könnte aber immer noch die zweitschlechtesten Ergebnisse seit

der Finanzkrise 2008 hervorbringen, und die Prognosen bleiben unklar. Die USA

haben gute Aussichten, da sich die prominentesten Profiteure des Wachstums und

der „Stay-at-home“-Strategie in dieser Region befinden. Zugegebenermaßen hat

das seinen Preis, da Hoffnungen auf ein neues Konjunkturpaket für noch stärker

aufgeblähte Bewertungen sorgen. Damit stehen die Unternehmen vor der

Herausforderung, 2021 bei den Gewinnen auch liefern zu müssen. Die USA sind die einzige Region, bei der die

Analysten eine leicht positive Korrektur vorgenommen haben. Das legt sich

jedoch allmählich wieder, da sie mittlerweile etwas skeptischer werden. Darauf

achten wir sehr genau, insbesondere während der Veröffentlichung der

tatsächlichen Gewinne.

Da die Eurozone in fast jeder Hinsicht eine

Underperformance verzeichnet, haben wir unsere Untergewichtung noch weiter

erhöht und einen Teil unserer Positionen in chinesische Aktien umgeschichtet.

Zunehmende Reformen in China erweitern den Zugang für ausländische Investoren

und verbessern die Wachstumsaussichten, während Sektoren wie Technologie,

Gesundheitswesen und Konsumgüter die Renditen antreiben.

In Bezug auf den Anlagestil sprechen die längerfristig niedrigen

Zinssätze für Wachstums- und Qualitätswerte. Unter den Sektoren empfinden wir

das Gesundheitswesen, Basiskonsumgüter und IT als attraktiv, ebenso wie einige

Spätzykliker wie Grundstoffe und Versorgung, die starke Korrekturen erlebt

haben. Aufgrund der breiten Streuung bei der Performance ist selektives

Vorgehen von entscheidender Bedeutung und wir ziehen es daher weiterhin vor,

Titel mit der besten Performance innerhalb eines Sektors auszumachen, statt auf

den Sektor als Ganzes zu setzen.

Rohstoffe

Trotz der

kurzzeitigen Konsolidierung im September bleiben wir gegenüber Gold auf lange

Sicht positiv eingestellt. Gold-ETFs verzeichnen Mittelzuflüsse in Rekordhöhe,

und der Preis liegt im Aufwärtstrend – über seinem gleitenden

100-Tage-Durchschnitt. Höhere Inflationserwartungen leisten weiterhin

Unterstützung.

Öl schätzen wir

negativ ein. Auch wenn die Nachfrage in jüngster Zeit, angetrieben durch China,

wieder angezogen hat, wird der Rohstoff wahrscheinlich erneut unter Druck

geraten, sobald die Regierungen neue Einschränkungen ankündigen. Die zweite

Runde von Lockdowns hat auch die Flexibilität der OPEC eingeschränkt, das

Angebot zu lockern, was sie für Januar 2021 geplant hatte.

Fazit

In Japan gibt es fünfzig verschiedene Wörter für Regen. Genauso viele Geschwindigkeiten gibt es bei der Erholung, die sich auf der ganzen Welt vollzieht. Wir sind bestrebt, uns an Orten zu positionieren, die sich am besten behaupten – in den USA und China. In den kommenden Quartalen wird die Entwicklung der Wirtschaft weitgehend von der Fähigkeit der Länder abhängen, das Virus einzudämmen. Doch ob Regen oder Sonnenschein – ein gut diversifiziertes Portfolio aus hochwertigen Anlagen ist die beste Art, den Sturm zu überstehen, bis wieder ein blauer Himmel erstrahlt.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

June 19, 2026

Weekly Investment Insights

Written as of 19 June. Please note that there will be no Weekly Newsletter on 29 June. At the first FOMC meeting under Chairman...

June 16, 2026

BILBoardBILBoard Mid-Year 2026 – In sea...

Sunday, 21 June marks the official start of summer here in the northern hemisphere. Yet, after an unseasonably warm spring, conditions have turned cooler and...

June 15, 2026

Weekly InsightsWeekly Investment Insights

Written as of 15 June, After a volatile week, major US equity indices ended higher on Friday, supported by growing optimism around a potential...

June 5, 2026

Weekly InsightsWeekly Investment Insights

Written as at 5 June 2026 The record-breaking streak among chipmakers paused on Thursday after the outlook from a prominent player cast some doubt...

June 1, 2026

Weekly InsightsWeekly Investment Insights

Written as of 1 June 2026 US stock indices recorded new highs last week with investor optimism around AI serving as the driving force....