BIL INVESTMENT INSIGHTS

Mit seinem Buch „Tipping Point: Wie

kleine Dinge Großes bewirken können“ prägte Malcolm Gladwell auch für die

deutsche Wirtschaftswelt den Begriff „Tipping Point“. „Tipping Point“ lässt sich am

besten mit „Kipppunkt“ übersetzen und beschreibt einen Punkt oder Moment, an

dem eine vorher geradlinige und eindeutige Entwicklung durch bestimmte

Rückkopplungen abrupt abbricht, die Richtung wechselt oder stark beschleunigt

wird. Vor genau solch einem Kipppunkt scheint die Weltwirtschaft aktuell zu

stehen: Wird sie eine Talsohle ausbilden, wodurch sie sich selbstständig wieder

erholen kann, oder wird sie sich weiter eintrüben, wodurch fiskalpolitische

Maßnahmen unerlässlich werden? In den nächsten Monaten wird sich entscheiden,

wie die weitere Entwicklung der Wirtschaft einzuschätzen ist. Denn mit der

Veröffentlichung weiterer Daten dürften sich die Hinweise verdichten, in welche

Richtung die Entwicklung verlaufen wird.

Allerdings könnten bereits ein paar

vereinzelte unerfreuliche Daten oder ein feindseliger Tweet das Zünglein an der

Waage bilden, das den Ausschlag nach unten bewirkt. In solch einer Situation

kann Vertrauen – sowohl seitens der Unternehmer als auch seitens der Verbraucher

– zur Gefahr werden, und Gefühle, wie Gladwell in seinem Buch schreibt, können

ansteckend wirken.

In unserem Basisszenario gehen wir

derzeit davon aus, dass wir uns nicht in einer Rezession, sondern in

einer Konjunkturverlangsamung befinden, d. h. in einer Phase , in der

Risikoanlagen in der Regel hohe Renditen erzielen. Vereinzelt bestehen noch

starke Segmente, insbesondere in den USA, wo die Konsensschätzungen von einem soliden

Wachstum von 2,3 % im Jahr 2019 ausgehen, angetrieben vor allem durch den

Konsum der privaten Haushalte (der Hand in Hand geht mit einer extrem niedrigen

Arbeitslosenquote). Auch wenn die Lage in den USA derzeit stabil ist, ist keine

Wirtschaft immun gegen äußere Einflüsse. Die globale Konjunkturverlangsamung

und die Ungewissheit in Bezug auf den Welthandel haben das Wachstum im Bereich

der Industrieproduktion nahezu zum Stillstand gebracht. Gleichzeitig wurden bei

US-Unternehmen die Investitionsausgaben zurückgefahren.

In Europa ist die Situation etwas

angespannter. Die Konsensschätzung geht für 2019 von einem Wachstum von

1,1 % aus, doch ist der Fertigungssektor des Kontinents in Schieflage

geraten, was auch auf den Dienstleistungssektor überzugreifen droht. Folglich

besteht ein erhebliches Abwärtsrisiko. Im zusammengesetzten

Einkaufsmanagerindex des Monats September kommen diese Befürchtungen bereits

zum Ausdruck: Der Index fiel auf 50,4 Punkte und bewegt sich damit

gefährlich nahe an der 50 Punkte-Marke, die als die Trennlinie zwischen

Kontraktion und Expansion gilt. Die Komponente „Produktion“ ist mit

45,6 Punkten bereits unter die Schwelle abgesunken, und die Komponente

„Dienstleistungen“ verharrt bei immerhin 52 Punkten (Rückgang von 53

im August). Die Länder Südeuropas befinden sich derzeit in einer besseren

Verfassung als Deutschland, das stark von seinen Exporten und dem globalen

Konjunkturzyklus abhängig ist. Es wird sich zeigen, ob die übrigen Länder der

Eurozone wie Deutschland in eine Abwärtsspirale abrutschen, oder ob der

Kontinent das Kunststück schafft, sich wieder zu stabilisieren.

Die Zentralbanken unternehmen

unterdessen ihr Möglichstes, und es herrscht immer noch Liquidität an den

Märkten, wodurch für Risikoanlagen derzeit noch immer ein gewisser Puffer

besteht. Auf ihrer September-Sitzung hielt die EZB eine ganze Reihe von

erfreulichen Nachrichten für die Märkte bereit: Es gibt eine Neuauflegung der

quantitativen Lockerung (vorerst unbefristet mit einem Volumen von

20. Mrd. Euro monatlich ab November), bessere TLTRO-Bedingungen (was

bedingte Kredite an Banken attraktiver werden lässt), ein System gestaffelter

Zinsen für Einlagen (bei dem ein Teil der Bankeinlagen – derzeit das

Sechsfache ihrer Mindestreserven – von den Strafzinsen ausgenommen ist)

und eine Senkung des Einlagensatzes auf -0,5 %. Die Fed schloss sich

dieser Maßnahme mit einer bereits zu großen Teilen erwarteten Zinssenkung um

0,25 % auf eine Spanne von 1,75–2,00 % an.

Doch die Märkte können nicht von

Liquidität allein leben. Da bedarf es schon eher eines Durchbruchs im

Handelsstreit, einer Stabilisierung der Einkaufsmanagerindizes für das

verarbeitende Gewerbe oder aber deutliche Anzeichen, dass die Regierungen

bereit sind, steuerliche Anreize zu schaffen.

Unserer Ansicht nach haben die

Märkte immer noch etwas Bewegungsspielraum, doch angesichts der bestehenden

Risiken müssen wir uns auch darauf einstellen, dass uns eine beschwerliche Zeit

bevorsteht. Die politischen Risiken könnten jederzeit ohne Vorwarnung wieder

aufflammen, insbesondere die geopolitischen Risiken im Nahen Osten. Zudem endet

am 31. Oktober die Frist für den Brexit, dessen Ausgang weiterhin ungewiss

ist, und die USA wollen bis zum 13. November entscheiden, ob sie nun

europäische Autos mit Importzöllen in Höhe von bis zu 25 % belegen wollen

oder nicht.

Aktienmärkte

Aus der Angst heraus, eine durch

Liquidität angetriebene Rally zu verpassen, sind einige Anleger weiterhin stark

engagiert, doch letztendlich erhalten die Aktienmärkte eher durch die Gewinne Antrieb.

Angesichts der anstehenden Berichtssaison für das 3. Quartal bedeuten die

Abwärtskorrekturen, dass die bestehenden Erwartungen leicht zu erfüllen sind.

Die Erwartungen für 2019 könnten sich sogar als zu pessimistisch

herausstellen – die Konsenserwartungen für das Gewinnwachstum liegen für

die USA bei -1 %, für Europa bei +0,8 % und für die Schwellenländer

bei -6,7 %. Während die Zahlen für 2019 recht deutlich nach unten

korrigiert wurden, blieben die Erwartungen für 2020 nahezu unverändert, und damit

diese Zahlen tatsächlich erreicht werden, bedarf es einer deutlichen

Verbesserung des makroökonomischen Umfelds oder eines Durchbruchs im

Handelskonflikt.

Im vergangenen Monat, als für uns

noch nicht genug Klarheit in Bezug auf die Absichten der Zentralbanken bestand

und im Handelskonflikt zwischen den USA und China noch starke Spannungen

herrschten, haben wir einige Portfolios, für die dies zulässig ist, mit

Put-Optionen ausgestattet, um bei Bedarf einen Teil unseres europäischen und

US-amerikanischen Aktienexposures zu einem vorher vereinbarten Preis verkaufen

zu können. Wir ließen diese Optionen verfallen und nahmen an den zugrunde

liegenden Positionen keine Änderungen vor. Im Falle der Portfolios, für die ein

Kauf von Derivaten nicht zulässig ist, hatten wir das zugrunde liegende

Aktienexposure bereits veräußert und wir kauften es nun zurück (wie in der

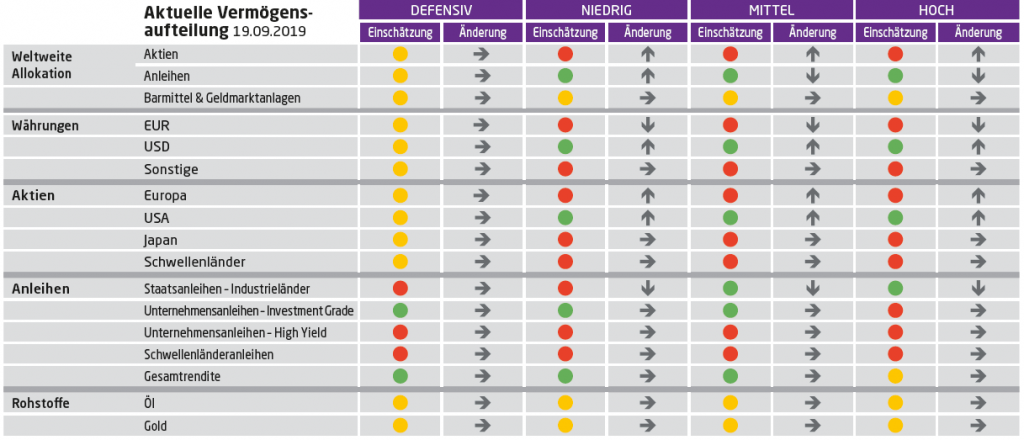

Matrix dargestellt).

Auf Sektorebene haben wir alle

unsere sektorbezogenen Positionen glattgestellt. Im September war es zu einer

heftigen Stilrotation gekommen, bei der zyklische Werte und Value-Aktien

(hauptsächlich Finanzwerte) eine Outperformance gegenüber Growth-Aktien und

defensiven Werten erzielten. Diese Rotation scheint eher durch die

Zinssenkungen als durch die Entwicklungen im makroökonomischen Umfeld ausgelöst

worden zu sein. Die wichtigste Frage ist jedoch, ob der von der Anlegerstimmung

angetriebene Trend anhalten wird. Auf lange Sicht dürften die Fundamentaldaten

zwar dominieren, doch können sich die Anleger als sehr launisch zeigen. Daher ziehen

wir es vor, uns nicht so kurzsichtig zu positionieren.

Unsere Allokation in

festverzinslichen Anlagen beließen wir in diesem Monat unverändert, mit

Ausnahme des Verkaufs unserer Staatsanleihen mit kurzer Laufzeit, mit dem wir

unsere oben genannten Aktienkäufe finanzierten.

Mit Blick auf die weitere Konjunkturentwicklung ist es noch zu früh, eine Vorhersage zu treffen, in welche Richtung die Waagschale kippen wird. Möglicherweise wird sich der Himmel über der Weltwirtschaft wieder aufklaren. Doch sollte die Waage tatsächlich in die andere Richtung kippen und ein Sturm aufziehen, werden die Regierungen unter Umständen gezwungen sein, ihre Konjunkturpakete aufzuschnüren, die sie sich für schwierige Zeiten aufgehoben hatten. Solange an den Märkten nicht mehr Klarheit in Bezug auf das zukünftige Wachstum besteht, ist es daher sinnvoll, keine unnötigen Risiken einzugehen und eine leichte Untergewichtung in Risikoanlagen aufzuweisen.

Änderung: Gibt an, wie sich unser Engagement seit der Sitzung des Ausschusses für Vermögensaufteilung im Vormonat verändert hat

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

July 17, 2026

BILBoardBILBoard July 2026 – A false dawn

Based on decisions taken at the July 6 Asset Allocation Committee Just a few weeks ago, it appeared that the worst of the Middle East...

July 17, 2026

Weekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 17, 2026

Weekly InsightsWeekly Investment Insights

Written 17 July, noon. Market Snapshot Markets faced competing headwinds this week: tensions in the Middle East and growing scrutiny of the AI theme, particularly...

July 13, 2026

Weekly InsightsWeekly Investment Insights

Geopolitical tensions returned to the forefront of financial markets last week. After tankers were reportedly targeted in the Strait of Hormuz, the US launched...

July 6, 2026

Weekly InsightsWeekly Investment Insights

Central bank communication was a key market driver last week, with several officials taking the mic. Stateside, Richmond Fed President Tom Barkin warned that US...