BIL INVESTMENT INSIGHTS

Même si les banques centrales sont susceptibles de donner encore quelques derniers tours de vis, la plupart des participants du marché pensent désormais que les taux directeurs aux États-Unis et en Europe ont atteint leur point culminant (ou sont en passe de le faire). La grande question pour les investisseurs est désormais de savoir quelle forme aura ce pic de taux auquel nous arrivons. Les banques centrales ont clairement indiqué que l’on peut oublier la silhouette triangulaire du mont Cervin qui a inspiré le chocolat Toblerone. Le sommet devrait ressembler davantage à la Table Mountain qui surplombe la ville du Cap en Afrique du Sud : une ascension marquée suivie d’une stabilisation à un niveau élevé jusqu’à ce que les responsables monétaires aient la certitude que la pression inflationniste soit retombée. Des taux d’intérêt durablement élevés sont de nature à peser sur la croissance mais, dans le même temps, ils promettent de nouvelles opportunités de revenu pour les portefeuilles.

Comme l’a expliqué Klaas Knot, le gouverneur de la Banque des Pays-Bas, la BCE est entrée dans la phase de « peaufinage » du cycle de relèvement des taux directeurs. Depuis l’été 2022, elle a relevé ses taux à 10 reprises, portant ainsi la rémunération des dépôts à 4 % soit un record historique. Tout nouveau relèvement des taux directeurs sera difficile à faire digérer (à moins d’un choc inattendu) étant donné la dégradation de la conjoncture macroéconomique. À en juger par les indices PMIs européens, le secteur des services a basculé en mode de contraction, comme le secteur manufacturier avant lui. Cependant, l’économie dans son ensemble échappe à la récession pour le moment. L’Allemagne, qui était traditionnellement le moteur de la croissance du bloc euro, est confrontée à un ralentissement conjoncturel, ainsi qu’à des problèmes structurels qui étaient occultés jusqu’à ce que la guerre éclate en Ukraine. Malgré la dégradation des perspectives de croissance, l’inflation des prix à la consommation et des salaires est encore trop forte en zone euro et le marché de l’emploi demeure excessivement dynamique. Même si l’absence d’augmentation du chômage semble une bonne nouvelle au premier abord, la rétention de la main-d’œuvre de la part de entreprises mine la productivité (qui devrait baisser de 0,2 % en 2023, selon la BCE) et pourrait entretenir la spirale salaires-prix. Dans le même temps, les baisses de productions et le rebond de la demande chinoise ont poussé le cours du pétrole brut au-delà du seuil des 90 USD par baril. Ces facteurs amplifient le risque de stagflation qui planait déjà sur la zone euro et sont de nature à inciter les banques centrales à différer la baisse de leurs taux directeurs. Le gouverneur de la Banque de France, François Villeroy de Galhau, a estimé que « maintenir des taux d’emprunt élevés suffisamment longtemps est désormais plus important que de les relever encore significativement ». De son côté, le président de la Bundesbank Joachim Nagel a déclaré que « ce serait une erreur de croire que les taux directeurs ne tarderont pas à baisser après avoir atteint leur point culminant ».

Aux États-Unis, les relèvements de taux successifs semblent avoir éteint le feu inflationniste. Toutefois, certaines braises sont encore rougeoyantes (notamment dans le secteur des services, où les indices PMIs montrent que les entreprises augmentent leurs prix plus rapidement face à une demande toujours soutenue). Par conséquent, le dot plot* de la Fed suggère toujours un dernier relèvement des taux directeurs d’un quart de point cette année.

En définitive, nous pensons que l’inflation sous-jacente continuera d’évoluer dans la bonne direction : les conditions de crédit sont restrictives, l’épargne excédentaire des ménages sera épuisée ce trimestre selon les estimations de la Fed de San Francisco, le marché du travail se dégrade progressivement et les remboursements de prêts étudiants vont reprendre en octobre pour des millions d’Américains (ce qui devrait amputer les dépenses de consommation des ménages mensuelles de 0,6 %). Tous ces facteurs suggèrent que la demande commencera à fléchir, facilitant ainsi le processus de « refroidissement » de l’économie (les modèles de la Fed suggèrent que l’inflation est désormais principalement induite par la demande, et non par l’offre).

Toutefois, la propension des ménages américains à consommer a déjà surpris les économistes cette année et il est difficile de savoir exactement combien de temps ils conserveront un tel appétit (d’autant que Thanksgiving, le Black Friday et les fêtes de Noël approchent). La bonne tenue de l’économie a amené les responsables de la Fed à tabler sur un nouveau resserrement de 25 points de base cette année et ce à titre de précaution. Par la suite, les taux directeurs devraient rester durablement à des « niveaux restrictifs ». En effet, les projections pour 2026 mettent en évidence un point médian à 2,9 %, soit plus que ce que la Fed considère être le taux « neutre » (à savoir 2,5 %), autrement dit le taux qui n’est ni stimulant ni restrictif pour la croissance.

Stratégie d'investissement

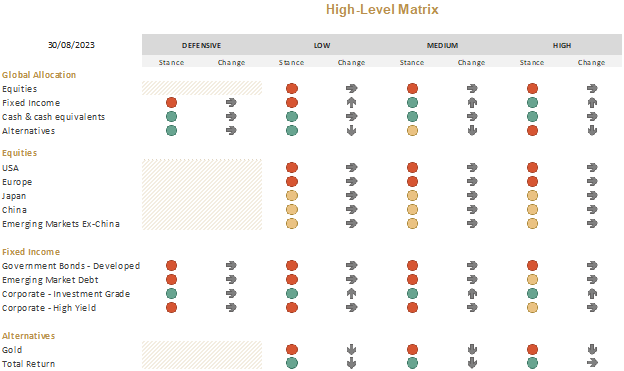

Des taux d’intérêt durablement élevés auront une incidence négative sur la croissance, c’est pourquoi nous restons prudents s’agissant de la structure des portefeuilles, avec une sous-pondération des actifs risqués.

La performance sans relief des marchés en août suggère que le rebond des actions en 2023 commence à s’étioler car les participants au marché, éblouis jusque-là par les perspectives de l’intelligence artificielle, ont recentré leur attention sur les fondamentaux économiques sous-jacents. Même les bonnes surprises sur le front des résultats d’entreprises n’ont guère fait grimper les cours tandis que la moindre déception a été sanctionnée.

Dans ce contexte, la couverture que nous avons mise en place en août sur 1/3 de notre exposition aux actions américaines et 1/3 de notre exposition aux actions européennes s’est révélé judicieuse. Nous la conservons pour le moment, considérant qu’il subsiste un risque de baisse à l’avenir. D’un point de vue géographique, l’Europe fait l’objet de notre principale sous-pondération. Nous sous-pondérons légèrement les actions américaines tandis que notre positionnement sur le Japon, les marchés émergents et la Chine est neutre. En termes de style, nous mettons l’accent sur la qualité et adoptons un positionnement neutre sur les valeurs de croissance vis-à-vis des titres de rendement.

Le dynamisme surprenant de l’économie tient en bonne partie à la consommation. D’ailleurs, les entreprises du secteur se sont illustrées lors de la saison de publication des résultats du deuxième trimestre, marquée par de bonnes surprises. D’un point de vue tactique, nous avons privilégié deux secteurs tout au long de l’été, à savoir la consommation de base et la consommation discrétionnaire. Si nous devions observer des signes de fléchissement de la demande, nous ajusterons notre positionnement en conséquence.

Maintenant que la majeure partie de la hausse des taux directeurs est derrière nous, la vue depuis le sommet des taux est séduisante pour les investisseurs obligataires, avec des rendements appréciables. Ce mois-ci, nous nous sommes efforcés de saisir les opportunités de rendements en réduisant encore l’allocation à l’or (un actif qui ne génère aucun revenu) et au rendement absolu et en réinvestissant le produits de ces ventes pour accroître l’exposition aux obligations « investment grade ». Cette fois-ci en achetant des obligations à taux variable dont le rendement est légèrement supérieur à celui des fonds monétaires.

Nous sommes optimistes à l’égard des emprunts d’État à plus long terme (car ils devraient offrir une protection en cas de ralentissement économique) et nous guettons des points d’entrée intéressants pour accroître notre exposition.

Nous sous-pondérons toujours les obligations à haut rendement. Ce segment a signé une belle performance dernièrement mais nous pensons que le resserrement de la politique monétaire finira par aboutir à une augmentation des « spreads » et que les risques baissiers l’emportent sur le potentiel de hausse. Vu d’en haut (ou à quelques encablures du sommet pour les taux directeurs), le crédit (l’oxygène pour les entreprises) est moins abondant. Les entreprises de moindre qualité seront probablement les premières à succomber au mal des montagnes.

* Un graphique actualisé une fois par trimestre qui recense les projections des responsables de la Fed pour le taux des fonds fédéraux à la fin de chaque année civile

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

juin 19, 2026

Weekly Investment Insights

Written as of 19 June. Please note that there will be no Weekly Newsletter on 29 June. At the first FOMC meeting under Chairman...

juin 16, 2026

BILBoardBILBoard Mi-année 2026 – À la r...

Le dimanche 21 juin marque le début officiel de l'été, ici, dans l'hémisphère Nord. Pourtant, après un printemps exceptionnellement chaud, le temps s'est rafraîchi et...

mai 20, 2026

BILBoardBILBoard mai 2026 – À bout de souffle

D'après le Comité d'allocation d'actifs du 5 mai 2026 Le conflit au Moyen-Orient en est désormais à son troisième mois, le trafic dans le détroit...

mai 11, 2026

NewsLe marché ferme la porte à des baisse...

Les anticipations d'assouplissement monétaire de la Réserve fédérale américaine (Fed) ont considérablement évolué depuis le début de l'année. Le conflit au Moyen-Orient et la forte...