BIL INVESTMENT INSIGHTS

Obwuel d'Zentralbanken nach e puer lescht Upassunge virhuele kéinten, sinn déi meescht Maartparticipanten der Meenung, datt mir bei den US- an europäeschen Zënssätz d'Spëtz erreecht hunn (oder no dru sinn). Wat fir d'Investisseuren elo am wichtegsten ass, ass d'Form vun deem Pic, dee mer usteieren. D'Zentralbanken hunn däitlech gemaach, datt mir eis vum Bild vun enger tobleronefërmeger, spatzer Kopp, déi géi zu béide Säiten offält, verabschide kënnen. De Pic gläicht warscheinlech éischter dem Tafelbierg a Südafrika: eng géi Steigung vun den Zënssätz bis datt déi Responsabel sech sécher sinn, datt d'Inflatiounsrisiken ofgeklonge sinn. Eng ausgedeente Period vun erhéichten Zënssätz laascht zwar um Wuesstum, versprécht awer gläichzäiteg bei de Portefeuillen nei Ertragschancen.

Wéi den hollänneschen EZB-Gouverneur Klaas Knot et ausgedréckt huet, huet d'EZB beim Zënserhéijungszyklus d'Phas vum „Fangerspëtzegefill“ erreecht. Zanter dem Summer 2022 huet d'Zentralbank den Zënssaz 10-mol erhéicht, woumat den Depot-Zënssaz e Rekordwäert vu 4 % erreecht huet. Weider Erhéijunge wäerten duerch d'Verschlechterung vum Makrobild vill Iwwerzeegungsaarbecht brauchen (ausser et kéim en onerwaarte Schock). De PMI-Daten no huet sech den europäesche Service-Secteur dem Produktiounssecteur beim Wirtschaftsofschwong ugeschloss an d'Wirtschaft ëmgeet eng Rezessioun. Däitschland, als dem Block säin traditionelle Motor, bléckt engem Konjunkturofschwong entgéint an ass mat laangfristegen, strukturelle Problemer beschäftegt, déi bis zum Ukrain-Krich ënner der Uewerfläch gegäert hunn. Trotz den driibsegen Aussiichte ass d'Inflatioun an der Eurozon an de Lounwuesstum nach ëmmer ze héich an den Aarbechtsmaart ass iwwerméisseg staark bliwwen. Obwuel et op den éischte Bléck eng wëllkomm Entwécklung schéngt, datt de Chômage net an d'Luucht gaangen ass, laascht d'Hortung vun Aarbechtskräften op der Produktivitéit (d'EZB erwaart, datt 2023 d'Produktivitéit ëm 0,2 % zeréckgeet) a kéint eng Loun-Präis-Spiral ausléisen. Gläichzäiteg hunn d'Produktiounsbaissen an déi neibelieften Demande vu China d'Réiuelegpräisser iwwer 90 USD de Barrel gedriwwen. Dës Faktore verstäerken de Stagflatiounsrisiko, deen den Ausbléck fir d'Eurozon souwisou scho verdréift, a verschafen dem Argument fir en Opschub vun den Zënssenkungen neie Wand. De Gouverneur Villeroy sot dozou: „D'Oprechterhale vun héije Kreditkäschten iwwer laang genuch Zäit ass elo méi wichteg ewéi d'Zënssätz nees däitlech ze erhéijen“, an och de Bundesbankpresident Nagel mengt, datt „et falsch wier, drop ze spekuléieren, datt no engem Héchstzënssaz séier eng Zënssazreduktioun komme géif.“

An den USA schéngt der Fed hir Erhéijungsfrequenz déi opflamend Inflatioun berouegt ze hunn. Mee op verschiddene Plazen ass se nach ëmmer extreem héich (besonnesch am Servicesecteur, wou d'PMI-Date weisen, datt d'Entreprisen d'Präisser trotz nach stabiller Demande méi séier gehéicht hunn). Dofir weist der Fed hire Streediagramm och e leschte Pic vu 25 Bp fir dëst Joer.

Schlussendlech ass eis Aschätzung, datt d'Kärinflatioun weider an déi richteg Richtung geet: d'Kreditkonditioune si streng, déi ugeheeft Erspuernesser ginn dëst Trimester laut den Aschätzunge vun der San Francisco Fed ofgebaut, den Aarbechtsmaart gëtt lues a lues no an d'Remboursementer fir d'Studenteléin fänke fir Milliounen Amerikaner am Oktober nees un (wouduerch ze erwaarden ass, datt dat d’Konsumausgaben ëm 0.6 Pp bremst). Dës Faktoren deiten drop hin, datt d'Demande geschwënn noléisst an domat zum wirtschaftlechen „Ofkillungsprozess“ bäidréit (Fed-Modeller loossen erkennen, datt de gréissten Deel vun der Inflatioun den Ament éischter vun der Demande ewéi vun der Offer ugedriwwe gëtt).

Den Hang zum Verbrauch vun den US-Stéit huet d'Ekonomiste schonn dëst Joer iwwerrascht an et ass schwéier anzeschätzen, wéi laang genee hir Ausdauer unhält (zemools mat Thanksgiving, Black Friday a Chrëschtdag, déi elo virun der Dier stinn). Wéinst der aktueller wirtschaftlecher Resilienz huet d'Fed als Precautioun nach eng Zënserhéijung ëm 25 Bp fir dëst Joer op hirem Streediagramm stoe gelooss.* Dono bleiwen d'Leetzënsen awer viraussiichtlech wärend engem längeren Zäitraum op „ageschränktem Niveau“. Deemzufolleg haten och d'Projektioune fir 2026 de Medianpunkt op 2,9 % ageschat. Deen Zënssaz läit iwwer deem, deen d'Fed als den „neutrale“ Saz (mat 2,5 % ) bezeechent, dee weeder stimuléierend nach aschränkend op de Wuesstum wierkt.

Investissementsstrategie

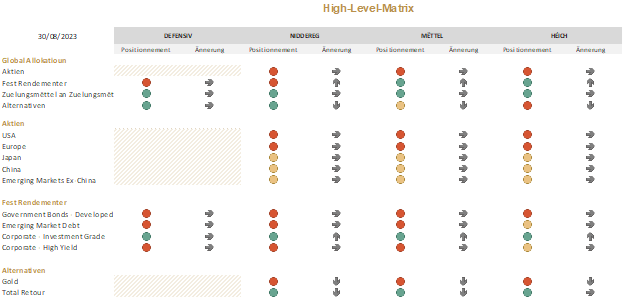

Eng ausgedeente Period vun erhéichten Zënssätz huet negativ Konsequenze fir de Wuesstum an dofir hale mir weider un eiser virsiichteger Approche beim Portefeuille-Opbau an un eisem Ënnergewiicht-Positionnement bei Risikoassets fest.

Déi glanzlos Maartperformance vum August deit drop hin, datt 2023 d'Hausse bei den Aktien ufänkt nozeloossen, well d'Mäert, déi virdrun d'Zukunft vun der KI idealiséiert hunn, elo hire Bléck erëm zeréck op déi grondleeënd wirtschaftlech Fundamenter riichten. Esouguer positiv Gewënniwwerraschunge konnte kaum zu enger Präissteigerung bäidroen, wärend och nëmmen déi geréngst Enttäuschungen negativ Konsequenzen haten.

An dësem Kontext huet sech d'Ofsécherung, déi mir am August agebaut hunn (op 1/3 vun eisem US-Aktienengagement an 1/3 vun eisem europäeschen Aktienengagement) als virdeelhaft erwisen. Mir behalen dës fir den Ament bäi fir e gewëssene Grad u Schutz, well mir mengen, datt weider Verloschtrisike virausleie kéinten. Regional ass eis gréisst Ënnergewiichtung bei Europa. Mir si liicht ënnergewiicht bei US-Aktien an neutral bei Japan, de Schwellelänner a China. Beim Stil konzentréiere mir eis op d'Qualitéit an en neutraalt Positionnement géintiwwer Wuesstum am Verglach zu Wäert.

D'Consommatioun ass de Motor hannert der iwwerraschender wirtschaftlecher Stäerkt an déi verbraucherbezu Secteuren hunn am meeschten zu de globale Gewënniwwerraschungen am zweeten Trimester vun der Berichtssaison bäigedroen. Op takteschem Niveau hu mir iwwer de Summer zwee Secteure virgezunn, déi béid e Fokus op dëst Theema haten: Basiskonsumgidder an Netbasiskonsumgidder. Sollte mer Unzeeche fir eng noloossend Demande gesinn, ajustéiere mir deementspriechend.

Nodeem de gréissten Deel vun den Zënssteigerungen elo gepackt ass, ass d'Vue vun dësem Héichpunkt aus attraktiv fir Investisseuren, déi a fest Rendementer investéieren, mat Erträg, déi op engem relativ schéinen Niveau leien. Dëse Mount hu mir, eiser kontinuéierlecher Missioun entspriechend, Geleeënheeten ergraff, fir Revenuen ze generéieren duerch eng weider Reduktioun vu Gold (engem netverzënslechen Asset) a vum Total Return an der Notzung vun dësen Erträg, fir Investment-Grade-Kreditter opzestocken, dës Kéier an der Form vu Floateren (Floating Rate Notes), déi e liicht méi héijen Ertrag ewéi Geldmaartfonge bidden.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

June 19, 2026

Weekly Investment Insights

Written as of 19 June. Please note that there will be no Weekly Newsletter on 29 June. At the first FOMC meeting under Chairman...

May 29, 2024

BILBoardBILBoard Juni 2024 – Ass et elo fir E...

Eng Studie huet erausfonnt, datt Amerikaner.innen, déi dëse Summer gär dem Taylor Swift seng rekordverdächteg Eras-Tournée gesinn, besser hätten, dofir an Europa ze kommen. Duerch...

April 25, 2024

BILBoardBILBoard Mee 2024 – Faktencheck Zënss...

De leschte Mount huet eng Rei vun onerwaart staarken Daten aus den USA bruecht, déi weider d'Iddi vun engem „no-landing scenario“, engem Zenario „ouni Landung“...

April 3, 2024

BILBoardBILBoard Abrëll 2024 – Sandverlagerun...

D'Sandbänken an der Investissementslandschaft hu sech deemno verlagert, datt et schéngt ewéi wann d'Haaptzentralbanken d'Inflatioun ënner Kontroll bruecht hätten, ouni en déiwe Wirtschaftsofschwong auszeléisen. Gläichzäiteg...