BIL INVESTMENT INSIGHTS

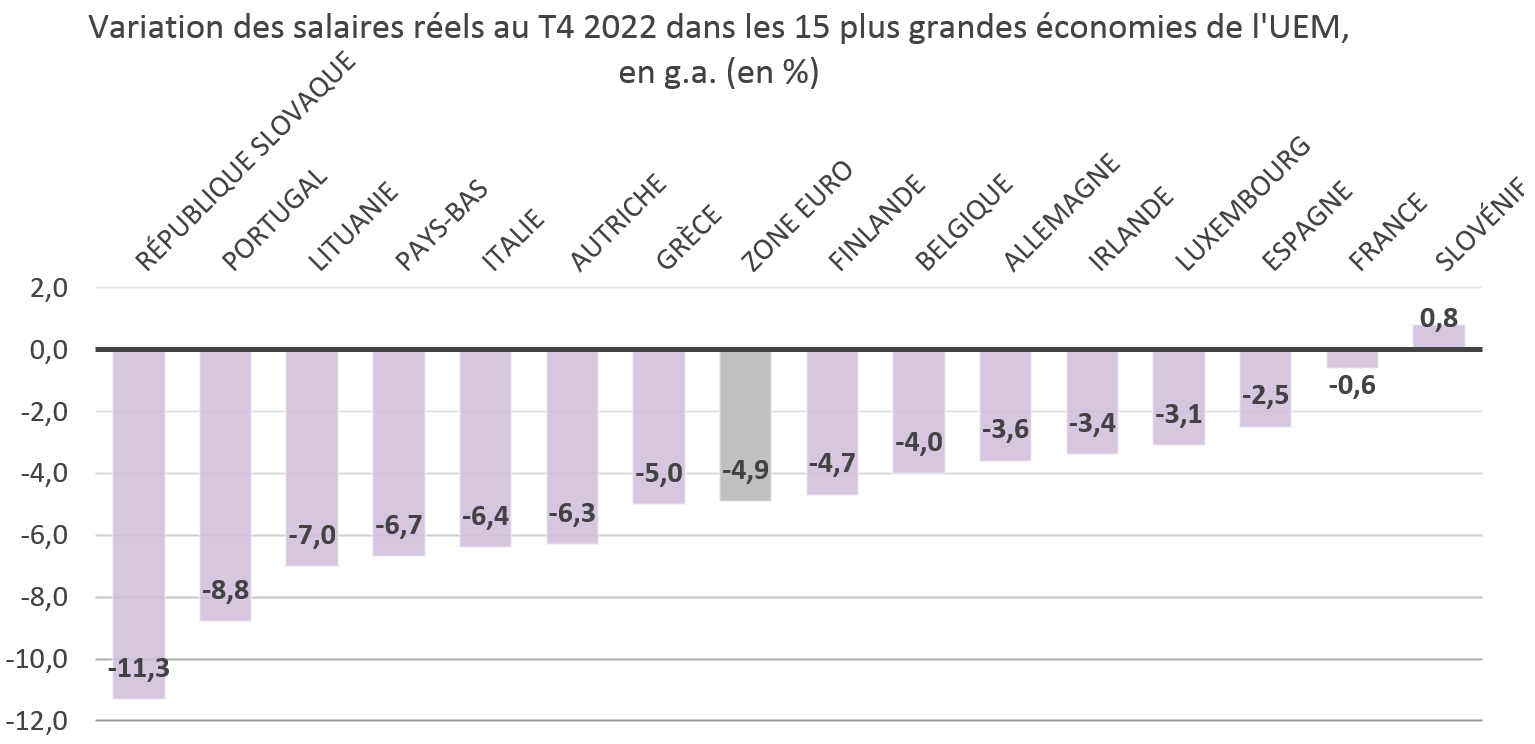

À l'instar de bien d'autres régions, la zone euro a subi un choc inflationniste qui s'est traduit par une baisse des salaires réels. Alors que les travailleurs tentent de récupérer leur manque à gagner, les consommateurs risquent d'en faire les frais, entraînant l'inflation dans une spirale auto-alimentée...

En raison de divers facteurs tels que l'hétérogénéité des mesures prises par les gouvernements pour protéger les ménages de l'inflation, les nuances structurelles et les différences dans les phases du cycle où se trouvent les pays, la baisse du revenu réel n'est pas ressentie partout de la même manière à travers la zone euro... Certains États sont parvenus à mieux protéger le pouvoir d'achat grâce à l'indexation des salaires. Au Luxembourg, par exemple, à chaque variation de 2,5 % de l'indice des prix à la consommation (IPC), les salaires sont en principe automatiquement ajustés du même pourcentage. De même, en Belgique, ils sont liés à l’indice santé, qui correspond globalement à l'IPC, mais exclut certains produits tels que le tabac, l'alcool et les carburants. Alors que la France a abandonné le mécanisme d'indexation pour éviter la spirale des prix et des salaires, la rémunération minimale reste indexée sur l'inflation et sert de base à l'ensemble de la structure des bas salaires. Les salaires réels dans l'Hexagone figurent parmi les plus élevés de l'Union européenne en raison de mesures fiscales généreuses visant à protéger les ménages de l'augmentation du coût de la vie.

Source : OCDE, BIL

Dans les pays où l'indexation des salaires n'est pas automatique, les syndicats ont joué un rôle dans l'obtention de rémunérations plus élevées. En Allemagne, par exemple, les employeurs et les syndicats du secteur manufacturier ont convenu en novembre dernier d'une hausse de 8,5 % pour près de 4 millions de salariés. Ces mesures ont été complétées par un relèvement du salaire horaire minimum, passant de 9,82 à 12 EUR en 2022, au bénéfice d'environ six millions des 45 millions de travailleurs allemands. Les négociations collectives se poursuivent dans la plus grande économie d'Europe, en particulier dans le secteur des transports.

En raison de ces différents mécanismes, les coûts horaires de la main-d'œuvre dans la zone euro ont enregistré une hausse record de 5,7 % au quatrième trimestre 2022 par rapport à la même période en 2021. Par branche d'activité économique, la croissance des coûts de la main-d'œuvre a été la plus forte dans la construction (6,9 %), suivie par les services (6,2 %) et l'industrie (4,4 %).

Jusqu'à présent, la hausse des salaires n'a pas suffi à compenser l'augmentation du coût de la vie. Toutefois, dans la mesure où le marché du travail demeure très tendu et où une grave crise énergétique a pu être évitée, les travailleurs utilisent leur pouvoir de négociation pour compenser la perte de pouvoir d'achat.

Si l'on considère la situation dans son ensemble, il existe un risque réel d'enlisement au niveau de l'inflation. Quand bien même l'inflation globale devrait fortement ralentir cette année, sous l'effet de la baisse des prix de l'énergie, des effets de base et de l'atténuation des goulets d'étranglement au niveau de l'offre, la dynamique de l'inflation sous-jacente demeure vigoureuse. Selon les projections de la BCE, elle ne retrouvera pas un niveau conforme à son objectif de 2 % avant 2025 au plus tôt. Si les salaires continuent d'augmenter pour combler l'écart, les progrès accomplis pour tenter de freiner l'inflation risquent d'être réduits à néant. Pourquoi ? Les employeurs répercuteront vraisemblablement ces coûts plus élevés sur les consommateurs et, à leur tour, les prix continueront d'augmenter, déclenchant ainsi une spirale qui s'auto-alimente.

Pour la BCE, les pressions salariales alimentent déjà l'inflation sous-jacente (qui continue d'atteindre de nouveaux sommets, dont le plus récent est de 5,7 % en glissement annuel). Alors qu'avant la pandémie, les articles sensibles aux salaires ne contribuaient qu'à hauteur d'environ 0,5 point de pourcentage à l'inflation sous-jacente, cette contribution a plus que doublé au cours des derniers mois. Ce n'est pas tellement problématique pour les biens, car les salaires ne représentent que 20 % environ des coûts directs des intrants pour les entreprises manufacturières. En revanche, ils constituent environ 40 % des coûts directs pour les fournisseurs de services, et l'inflation des services représente près des deux tiers de l'inflation sous-jacente !

On comprend dès lors aisément pourquoi les banques centrales s'inquiètent de l'apparition d'une spirale prix-salaires. Le risque principal, comme l'a souligné Mme Lagarde elle-même, est que les employeurs et les travailleurs tentent de minimiser les pertes au niveau de leurs marges pour les uns, et de leur fiche de paie pour les autres. Le risque d'une telle dynamique de surenchère est d'autant plus grand que les marchés du travail sont extrêmement tendus et que la concurrence pour la main-d'œuvre est féroce.

Alors que la BCE poursuit son objectif « non négociable » de ramener l'inflation à son niveau cible, la croissance des salaires sera donc un facteur déterminant de l'ampleur du resserrement nécessaire et, en fin de compte, de la question de savoir si la zone euro est confrontée à un atterrissage brutal ou à un atterrissage en douceur.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

juillet 27, 2026

Weekly Investment Insights

As anticipated in last week's note, the expiry of Section 122 tariff measures on 24 July was followed by the announcement of a new round...

juillet 21, 2026

BILBoardBILBoard Juillet 2026 – Une embellie ...

Sur la base des décisions prises lors du Comité d’allocation d’actifs du 6 juillet. Il y a seulement quelques semaines, il semblait que le pire...

juin 16, 2026

BILBoardBILBoard Mi-année 2026 – À la r...

Le dimanche 21 juin marque le début officiel de l'été, ici, dans l'hémisphère Nord. Pourtant, après un printemps exceptionnellement chaud, le temps s'est rafraîchi et...

mai 20, 2026

BILBoardBILBoard mai 2026 – À bout de souffle

D'après le Comité d'allocation d'actifs du 5 mai 2026 Le conflit au Moyen-Orient en est désormais à son troisième mois, le trafic dans le détroit...