BIL INVESTMENT INSIGHTS

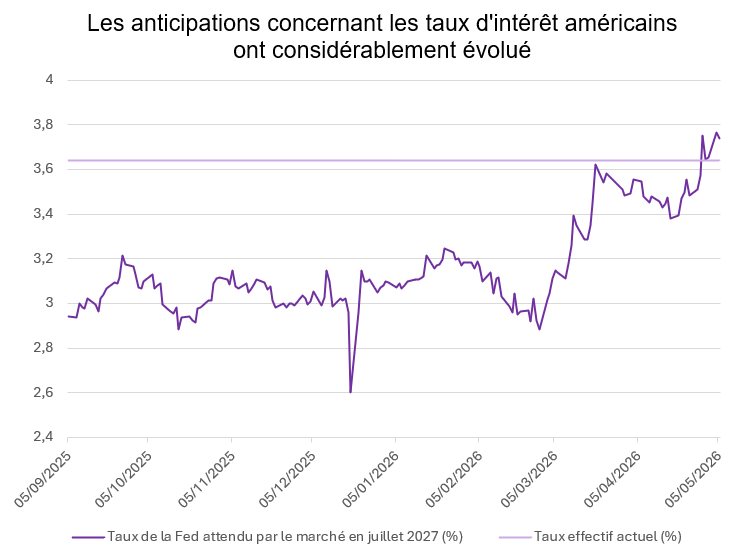

Les anticipations d'assouplissement monétaire de la Réserve fédérale américaine (Fed) ont considérablement évolué depuis le début de l'année. Le conflit au Moyen-Orient et la forte hausse des prix mondiaux de l'énergie qui s'en est suivie ont fait grimper les anticipations d'inflation et contraint les marchés à réévaluer la trajectoire probable des taux d'intérêt.

Source: Bloomberg, BIL

Avant le début du conflit, les acteurs du marché s'attendaient à ce que la banque centrale américaine abaisse ses taux d'intérêt de 50 points de base au total en 2026, ce qui aurait ramené le taux directeur à 3 % - 3,25 %. Depuis lors, cependant, les marchés ont fortement revu ces anticipations à la baisse. Les opérateurs voient désormais peu de chances d'assouplissement cette année, certains commençant même à intégrer le risque d'un nouveau resserrement en 2027.

Certaines déclarations des membres de la banque centrale américaine Fed vont dans ce sens. Lors de sa dernière réunion, le comité de la Fed a voté le maintien des taux entre 3,5 % et 3,75 % pour la troisième fois consécutive, même si le groupe semblait plus divisé quant aux indications à donner sur les mesures futures. Trois responsables ont soutenu le maintien des taux à leur niveau actuel et se sont opposés à la formulation du communiqué suggérant une orientation potentielle vers une baisse des coûts d'emprunt lors des prochaines réunions. Le président de la Fed, Jerome Powell, a également adopté un ton plus belliciste, indiquant que la « tendance à l'assouplissement » de la Fed pourrait prendre fin dès la réunion de juin. En réaction, les rendements des bons du Trésor à 10 ans ont augmenté pour s’établir à environ 4,33 % (contre 3,94 % avant le début de la guerre), tandis que les rendements à 2 ans, sensibles aux taux, ont progressé à environ 3,84 %, reflétant le fait que les acteurs du marché intègrent la réalité de taux d’intérêt « plus élevés plus longtemps ».

L'inflation est devenue le principal risque

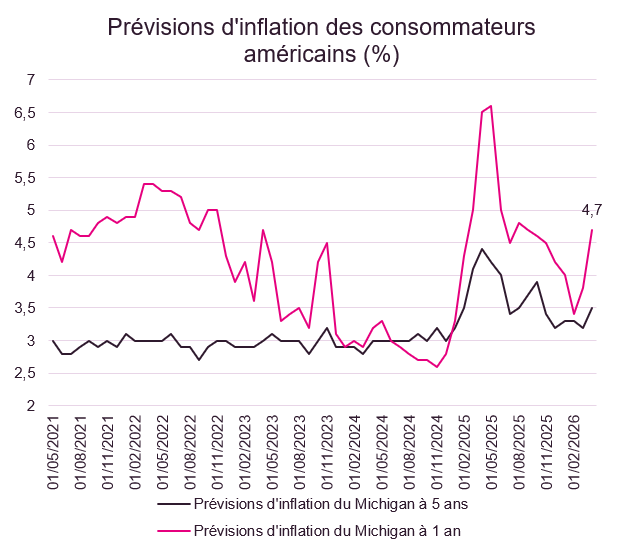

Le principal facteur à l'origine de cette réévaluation a été la résurgence du risque d'inflation lié au conflit au Moyen-Orient. Malgré la position relativement solide des États-Unis en tant qu’exportateur net d’énergie, la flambée des coûts énergétiques mondiaux a commencé à se répercuter sur les prix à la consommation aux États-Unis. Les budgets des ménages sont mis sous pression, le prix moyen du carburant s’établissant à environ 4,50 dollars le gallon, son plus haut niveau depuis quatre ans. Cela constitue clairement une source de préoccupation pour les consommateurs, dont les anticipations d’inflation ont considérablement augmenté depuis le début du conflit.

Source : Bloomberg, BIL

Les entreprises commencent également à signaler un regain de pression sur les prix. Un nombre croissant d'entre elles ont évoqué des hausses de prix, ou la probabilité de telles hausses, dans leurs derniers communiqués sur les résultats. La dernière flambée d'inflation étant encore fraîche dans les mémoires, les entreprises pourraient agir plus rapidement cette fois-ci pour protéger leurs marges en répercutant la hausse des coûts des intrants sur les consommateurs.

Malgré la hausse des prix du carburant, les consommateurs américains ont continué à dépenser. En effet, les ventes au détail aux États-Unis ont atteint leur plus haut niveau depuis un an en mars, mais cela s’explique principalement par une hausse de 15,5 % des recettes des stations-service. Même en excluant le carburant, les dépenses sont cependant restées globalement solides, soutenues en partie par des remboursements d’impôts plus importants que d’habitude, qui ont temporairement stimulé les flux de trésorerie des ménages.

Il convient toutefois de noter que des taux d'intérêt plus élevés constituent généralement un frein pour les marchés boursiers, ce qui pourrait réduire les dépenses des ménages les plus aisés, sensibles à l’évolution des cours boursiers.

La question clé est de savoir combien de temps les consommateurs pourront continuer à absorber la hausse des prix si les coûts énergétiques restent élevés et si « l’effet de richesse » est menacé. Même si le conflit était résolu dans un avenir proche, permettant aux prix du pétrole de se stabiliser autour des niveaux d’avant le conflit, les craintes inflationnistes ne devraient pas se dissiper rapidement, étant donné que les pressions sur les prix s’accumulaient déjà avant le début du conflit.

La croissance tient bon

Dans le même temps, une croissance économique relativement vigoureuse et un marché du travail résilient ont fait évoluer les priorités politiques, qui sont passées de la mise en place de mesures de relance à la gestion des risques d’inflation. Les données du marché du travail pour le mois de mars ont fortement surpris à la hausse, laissant entrevoir une stabilisation de l’emploi même en l’absence de baisses de taux. La croissance économique a également repris de la vigueur au premier trimestre, soutenue par une augmentation des investissements dans l’intelligence artificielle et un rebond des dépenses publiques après le confinement de l’année dernière.

Cette résilience a quelque peu réduit la marge de manœuvre de la Fed. La vigueur de l'emploi, la solidité de l'activité d'investissement et la persistance des dépenses de consommation font qu'il est difficile pour les décideurs de la politique monétaire de faire abstraction du choc inflationniste actuel. En l'absence de signes clairs de détérioration du marché du travail, les baisses de taux sont difficiles à justifier, même si les risques géopolitiques s'estompent ou si les prix de l'énergie se stabilisent.

Une orientation vers des taux plus élevés plus longtemps

En conséquence, les anticipations concernant la politique monétaire américaine se sont résolument orientées vers un scénario de « taux plus élevés pour plus longtemps ». Ce qui avait commencé l’année comme un débat sur le calendrier et l’ampleur des baisses de taux s’est transformé en une discussion sur la durée pendant laquelle la Fed pourra maintenir ses taux inchangés, et sur la nécessité éventuelle d’un nouveau resserrement si les pressions inflationnistes persistent.

Si les pressions persistantes sur les coûts pourraient finir par peser sur la demande et faire peser le risque d’un ralentissement de la croissance, l’équilibre à court terme continue de privilégier la prudence plutôt que l’assouplissement. Les marchés ont donc été contraints de s’adapter non seulement à une réduction des anticipations de baisses de taux, mais aussi à la possibilité qu’aucune ne se concrétise, certains commençant même à envisager un nouveau resserrement.

Cet exercice d'équilibre délicat intervient à un moment de changements importants au sein même de la Réserve fédérale. La réunion d’avril a marqué la dernière de Jerome Powell en tant que président, Kevin Warsh devant prendre la relève à la mi-mai. Alors que l’on s’attend généralement à ce que M. Warsh adopte une approche plus accommodante en matière de politique monétaire, la décision de M. Powell de rester au sein du Conseil d’administration pendant « un certain temps » laisse entrevoir un rééquilibrage interne, notamment avec le départ de Stephen Miran, dissident de longue date qui a plaidé en faveur de baisses de taux agressives.

Dans ce contexte, la Fed devrait opter pour la prudence. Pour l'instant, la résilience de la croissance maintient la politique monétaire inchangée. Mais plus les coûts élevés pèseront longtemps sur la confiance et la demande, plus le risque sera grand que le défi actuel de l'inflation cède la place à un ralentissement potentiel de la croissance.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

juillet 27, 2026

Weekly Investment Insights

As anticipated in last week's note, the expiry of Section 122 tariff measures on 24 July was followed by the announcement of a new round...

juillet 21, 2026

BILBoardBILBoard Juillet 2026 – Une embellie ...

Sur la base des décisions prises lors du Comité d’allocation d’actifs du 6 juillet. Il y a seulement quelques semaines, il semblait que le pire...

juin 16, 2026

BILBoardBILBoard Mi-année 2026 – À la r...

Le dimanche 21 juin marque le début officiel de l'été, ici, dans l'hémisphère Nord. Pourtant, après un printemps exceptionnellement chaud, le temps s'est rafraîchi et...

mai 20, 2026

BILBoardBILBoard mai 2026 – À bout de souffle

D'après le Comité d'allocation d'actifs du 5 mai 2026 Le conflit au Moyen-Orient en est désormais à son troisième mois, le trafic dans le détroit...