BIL INVESTMENT INSIGHTS

Après avoir atteint un nouveau sommet historique début mars, l’indice S&P 500 semble bien parti pour connaître l’un de ses meilleurs premiers trimestres depuis des décennies. L’essentiel de cette progression est dû à une poignée de grandes entreprises technologiques, portées par l’intérêt pour l’intelligence artificielle. D’où cette question: existe-t-il une bulle de l’IA, comparable à la bulle internet de la fin des années 1990?

Après avoir atteint un nouveau sommet historique début mars, l’indice S&P 500 semble bien parti pour connaître l’un de ses meilleurs premiers trimestres depuis des décennies. L’essentiel de cette progression est dû à une poignée de grandes entreprises technologiques, portées par l’intérêt pour l’intelligence artificielle (IA). D’où cette question: existe-t-il une bulle de l’IA, comparable à la bulle Internet de la fin des années 90?

Tout d’abord, il convient de clarifier ce que nous entendons par une «bulle» sur les marchés actions. Il s’agit d’une hausse significative des cours des actions sans une augmentation correspondante de la valeur des entreprises qu’elles représentent. La valorisation d’une entreprise doit être déterminée par ses fondamentaux (ses bénéfices, son taux de croissance et d’autres facteurs similaires). Dans une bulle, la spéculation et, en définitive, l’euphorie l’emportent sur les fondamentaux.

Parallèles entre l’essor d’internet et celui de l’IA

Dans les deux cas, il s’agit de technologies transformatrices. À l’instar d’Internet dans les années 90, l’IA suscite de grands espoirs quant à sa capacité à modifier le tissu même de la société: notre façon de travailler, d’interagir, de communiquer, etc. Selon Forbes, 64% des entreprises s’attendent à ce que l’IA fasse augmenter leur productivité. Le risque est que les attentes concernant le potentiel de l’IA deviennent excessives, du moins à court terme. Nous avons pu constater par le passé à quel point il est difficile de prévoir le temps nécessaire pour tirer profit des innovations technologiques. Il est vrai qu’internet a engendré de profonds changements, mais de façon nettement plus progressive que prévu, ce qui a entraîné des déceptions en cours de route.

Autre similitude: l’effervescence dans les rangs des investisseurs. Au moment de la bulle internet, les investisseurs ont injecté des capitaux tous azimuts. La capitalisation boursière cumulée de ces entreprises a ainsi atteint 2.950 milliards de dollars avant l’éclatement de la bulle. Certains signes d’exubérance sont en train d’apparaître dans le domaine de l’IA. L’un des exemples les plus frappants est peut-être la volonté de Sam Altman, le directeur général d’OpenAI, de lever jusqu’à 7.000 milliards de dollars pour un nouveau projet de puce IA. C’est plus que le budget fédéral des États-Unis et environ 90 fois le PIB du Luxembourg!

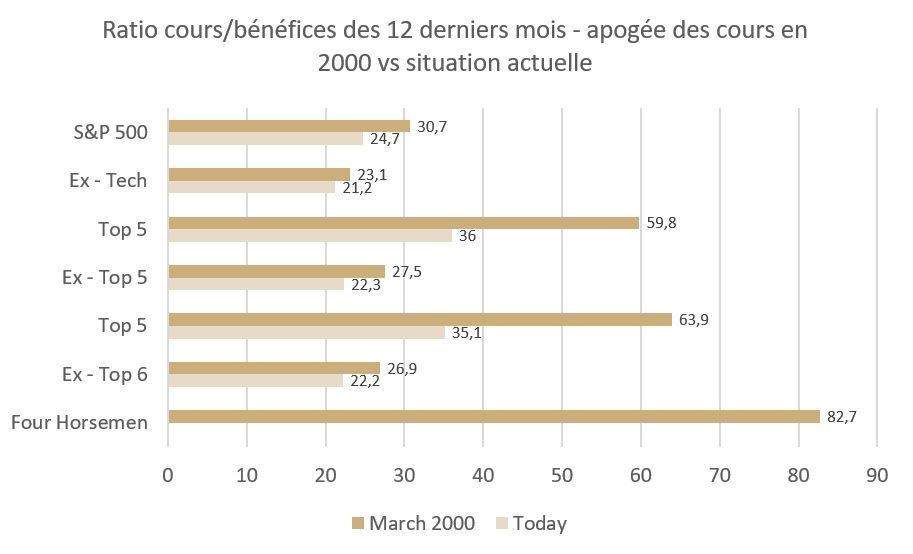

Alors que les investisseurs s’empressent de monter dans le train de l’IA, une poignée d’entreprises technologiques américaines voient leur cours de bourse augmenter considérablement, notamment celles perçues comme les premières gagnantes de cette révolution, comme les fabricants de puces nécessaires à la technologie de l’IA et les prestataires de services cloud qui disposent de l’infrastructure informatique pour la commercialiser. Par conséquent, la concentration de la performance du S&P 500 atteint aujourd’hui des niveaux inédits depuis l’époque de la bulle Internet, avec seulement 28% des entreprises de l’indice qui surperforment l’indice lui-même. Cela signifie que 72% d’entre elles pèsent actuellement sur sa performance!

Autre différence essentielle entre aujourd’hui et les années 1990: les valorisations ne sont pas aussi tendues qu’à l’époque. Pour l’heure, les multiples de valorisation de certaines valeurs phares de l’IA s’accompagnent de fondamentaux satisfaisants. Au tournant du millénaire, les valorisations étaient fortement dictées par la dynamique.

Source: Bloomberg Intelligence

Source: Bloomberg Intelligence

(Four Horsemen: Microsoft, Intel, Cisco, Dell)

Même si les valorisations sont aujourd’hui quelque peu excessives au regard des bénéfices, elles sont encore loin des niveaux observés pendant la bulle Internet. Abstraction faite du secteur technologique, le ratio cours/bénéfice du S&P 500 est plus proche de la moyenne historique (19,4). Par conséquent, l’optimisme général qui a fait grimper les valorisations des actions à la fin des années 90 n’est pas [encore] très répandu.

Dans l’ensemble, les locomotives actuelles du marché présentent des bilans solides: leur endettement ne semble pas excessif et leur trésorerie, exprimée en pourcentage de la capitalisation boursière, est deux fois plus importante qu’au moment de la bulle Internet. Le rendement des capitaux propres et les marges moyennes sont également deux fois plus élevés qu’à l’époque.

Autre caractéristique de la bulle Internet qui n’est pas apparente aujourd’hui: la frénésie d’introductions en bourse.

Pour toutes ces raisons, on peut dire que le boom actuel de l’IA n’est pas en tous points comparable à la bulle internet. Néanmoins, il est encore possible que ce thème porteur finisse par engendrer une bulle.

Comment les investisseurs peuvent-ils protéger leurs portefeuilles?

S’il y a bien un conseil que l’on peut donner, c’est de diversifier ses investissements et de faire preuve de discernement. Les investisseurs auraient tort de supposer que les acteurs dominants aujourd’hui le resteront demain. AOL en est un bon exemple. À la fin des années 90, ce fournisseur d’accès à Internet régnait en maître sur le secteur. En 2008, son chiffre d’affaires diminuait de 25% par an et, en 2015, il a été racheté pour 4,4 milliards de dollars, soit 98% de moins que lors de son apogée en bourse.

De nouveaux acteurs, porteurs d’innovations de rupture, entrent en scène pour déloger leurs prédécesseurs et de nombreuses entreprises créées pendant les périodes d’euphorie font faillite. Ceux qui perdurent sont ceux qui comprennent le mieux les besoins des clients et s’adaptent, et pas nécessairement ceux qui ont développé la technologie. En matière d’IA, ce qui sera déterminant pour les entreprises, c’est la maîtrise de la distribution, le déploiement d’applications concrètes et l’exploitation de données exclusives pour améliorer l’expérience utilisateur et stimuler la demande.

Un thème à long terme

Les investisseurs doivent garder à l’esprit le vieil adage selon lequel les gens ont tendance à surestimer l’impact de l’innovation à court terme et à sous-estimer ses effets à long terme. Nous pensons que l’IA est porteuse de profonds bouleversements, comme ce fut le cas pour Internet voici un quart de siècle. Néanmoins, le changement interviendra progressivement. Par conséquent, l’IA doit être considérée comme un thème structurel à long terme dans un portefeuille d’investissement. Il y aura des gagnants et des perdants et, comme toujours, il est peu probable que la marche vers la rentabilité soit dépourvue d’obstacles. Une correction est tout à fait possible si des signes laissent penser que l’IA ne répond pas aux attentes déjà intégrées dans les cours.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

mai 22, 2026

Weekly Investment Insights

Written as of 22 May 2026 All information is provided for informational purposes only and does not constitute investment advice or a recommendation. SpaceX...

mai 20, 2026

BILBoardBILBoard mai 2026 – À bout de souffle

D'après le Comité d'allocation d'actifs du 5 mai 2026 Le conflit au Moyen-Orient en est désormais à son troisième mois, le trafic dans le détroit...

mai 11, 2026

NewsLe marché ferme la porte à des baisse...

Les anticipations d'assouplissement monétaire de la Réserve fédérale américaine (Fed) ont considérablement évolué depuis le début de l'année. Le conflit au Moyen-Orient et la forte...

avril 13, 2026

BILBoardBILBoard avril 2026 – Au-delà du bruit

D'après le Comité d'allocation d'actifs du 31 mars 2026 L'incertitude géopolitique a occupé le devant de la scène en mars, alors que le conflit au...