BIL INVESTMENT INSIGHTS

Meilleures que prévu, les données macroéconomiques du mois d’avril donnent à penser que le rebond de l’économie est en bonne voie, dans certaines régions plus que dans d’autres. La reprise est soutenue par des politiques budgétaires et monétaires accommodantes, tandis que l’accélération de la campagne de vaccination (plus d'un milliard de doses ont été injectées à l’échelle mondiale) laisse entrevoir une lumière plus intense au bout du tunnel de la pandémie.

Mais selon l’adage que l’on ne peut pas faire d’omelette sans casser des œufs, l’inflation pourrait toutefois voler la vedette. Les goulets d’étranglement dans les chaînes d’approvisionnement, la pénurie mondiale de puces électroniques, la demande latente et la hausse des cours des matières premières sont autant de facteurs qui accréditent le scénario d’un rebond de l’inflation. Cela étant, nous pensons que les pressions sur les prix seront temporaires et qu’elles n’augurent pas d’un resserrement monétaire prématuré. Les communiqués des grandes banques centrales et les points morts d’inflation donnent à penser que les autorités et les marchés partagent ce point de vue.

Vient ensuite la question des taux d’intérêt. En début d’année, dicté par l’évolution des taux des emprunts d’état américain – le premier marché mondial, qui détermine les prix des actifs mondiaux –, les obligations ont cédé du terrain, la perspective d'une hausse de l’inflation incitant les investisseurs à les écarter de leurs portefeuilles. Les rendements des bons du Trésor américain à 10 ans ont ainsi dépassé la barre des 1,7 %. Depuis, les banques centrales semblent avoir apaisé les craintes des marchés, en les assurant qu’elles ne leur couperaient pas l’herbe sous le pied tant que la reprise ne sera pas solidement installée. Pour l’instant, nous estimons que la possibilité d’une nouvelle pentification de la courbe américaine est limitée et nous tablons sur une augmentation progressive des rendements à 10 ans, le mot clé ici étant « progressive ».

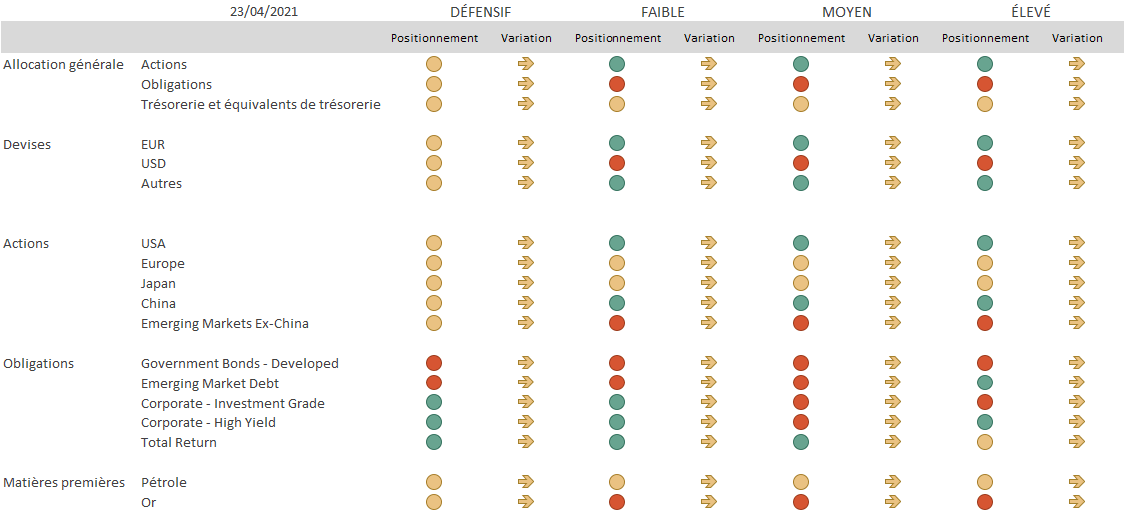

Ce scénario – légère hausse des taux conjuguée à une embellie des données économiques – est favorable à la prise de risque. Par conséquent, nous surpondérons les actions et la dette d’entreprise et sous-pondérons les emprunts d’État « core » et la duration.

Actions

Les actions s’inscrivent toujours en hausse tout en affichant une volatilité relativement faible, soutenues par des révisions de bénéfices positives, des liquidités abondantes et l’optimisme entourant la réouverture prochaine des économies. Une hausse modérée des taux d’intérêt, notre scénario de base, ne devrait pas compromettre la tendance générale à la reprise, mais elle signifie que les décisions en matière d’allocation sectorielle et de style seront déterminantes pour la performance.

Sur le plan de l’allocation géographique, nous continuons de privilégier les États-Unis et la Chine. Ces régions, en véritables locomotives, devraient ouvrir la voie à une reprise mondiale généralisée. Aux États-Unis, la consommation et les entreprises jouent pleinement leur rôle de moteurs de la croissance (les ventes au détail ont augmenté de 9,8 % en mars) et le président Biden joue à fond la carte de la relance budgétaire. Pour financer cette dernière, les démocrates proposent une hausse de l’impôt sur les sociétés ainsi qu’une augmentation de l’impôt sur les plus-values pour les Américains les plus fortunés (le taux de ce dernier passerait de 20 à 39,6 %). L’économie américaine devrait selon nous pouvoir largement absorber les hausses d’impôts proposées et les marchés, d’ailleurs, ont à peine réagi à ces annonces. L’opposition des Républicains pourrait toutefois conduire à une révision à la baisse des mesures proposées. Il est d’ailleurs à noter que si ce projet de loi est adopté, une grande partie de l’argent sera réinjectée dans l’économie et redistribuée notamment aux ménages à faibles revenus, dopant ainsi leur pouvoir d’achat, ce qui serait une bonne chose pour les perspectives macroéconomiques et, in fine, pour les entreprises.

S’agissant du style, nous affichons un biais en faveur des valeurs de rendement aux États-Unis, où la dynamique macroéconomique est plus solide. Sur le plan sectoriel, nous avons une préférence pour les valeurs cycliques, qui devraient profiter du raffermissement de l’économie et des investissements dans les infrastructures (valeurs du secteur des matériaux de bases et de l’industrie). D’après Moody's, les ménages, à l’échelle mondiale, ont épargné 5.400 milliards USD supplémentaires (plus de 6 % du PIB), dont 2.000 milliards pour les ménages américains (il s’agit pour l’essentiel d’une épargne de précaution mais ce chiffre s’explique aussi par la fermeture ou la réduction de l’activité de nombreuses entreprises). La réouverture devrait inciter les ménages à réinjecter cette épargne dans l’économie, ce qui devrait donner un coup de fouet au secteur de la consommation discrétionnaire. Nous avons également une préférence pour les services aux collectivités, en particulier pour les valeurs qui profiteront de la transition énergétique (Joe Biden, pour rappel, s’est engagé à réduire de moitié les émissions nettes de gaz à effet de serre de son pays d’ici à 2030 par rapport aux niveaux de 2005).

La Chine, locomotive de l’économie mondiale, a enregistré une croissance de 18,3 % (annualisée) au premier trimestre. Après la récente correction, les valorisations sont relativement bon marché par rapport aux autres places mondiales et le marché d’actions onshore est soutenu par l’afflux massif de capitaux étrangers et par la dynamique des introductions en bourse.

En Europe, le rebond de la croissance est freiné par le retard pris dans la campagne de vaccination et par le fait que tous les États membres de l’UE n’ont pas encore approuvé le plan de relance de 750 milliards EUR, laissant la BCE assumer le gros du fardeau au moins jusqu’à juillet. Au chapitre des bonnes nouvelles, la Cour constitutionnelle allemande a finalement donné son feu vert à la ratification du plan par l’Allemagne. La confiance des ménages reste fragile, ce qui n’est guère surprenant au regard de la dynamique du marché de l’emploi et des restrictions liées au Covid-19. Bien que l’Europe ait traditionnellement un profil « value » et profite à ce titre de la hausse des taux et de la pentification de la courbe, nous hésiterons à surpondérer la région tant que les perspectives resteront incertaines.

Les marchés émergents hors Chine sont encore aux prises avec la pandémie, en particulier l’Inde, tandis que plusieurs banques centrales (Russie, Brésil, Turquie…) ont commencé à relever leurs taux face à la montée de l’inflation. Nous sous-pondérons par conséquent les actions émergentes.

Obligations

La hausse des rendements a marqué une pause temporaire, mais au bout du compte, nous pensons qu’ils continueront d’augmenter progressivement au fur et à mesure de la reprise économique. Par conséquent, nous sous-pondérons les emprunts d’État et la duration.

Dans la mesure où les banques centrales devraient continuer d’apporter un certain soutien, où la situation macroéconomique s’améliore et où les investisseurs semblent envisager l’issue de la pandémie, les obligations d’entreprises investment grade devraient continuer d’afficher de bonnes performances. La forte demande pour les nouvelles émissions, le ralentissement de l’offre des nouvelles émissions et les flux entrants élevés créent une situation favorable et les spreads de crédit enregistrent une volatilité très faible. Limiter le risque de duration tout en descendant sur l’échelle de la qualité de crédit reste la meilleure recette.

Pour les investisseurs qui peuvent supporter des risques supplémentaires, le marché des obligations à haut rendement est le choix idéal. Les flux de capitaux, les liquidités abondantes et les plans de relance gouvernementaux sont autant de facteurs de soutien (auxquels s’ajoute la hausse des cours du pétrole pour le marché américain). Les tendances continuent de s’améliorer pour l’évolution des notations, avec un ratio d’amélioration vs. dégradation qui s’approche de 2 aux États-Unis et en Europe, en clair qu’il y a presque deux fois plus de relèvements de note que de rétrogradations.

La conjoncture est favorable à la dette émergente et le restera, tant que les taux réels américains demeureront négatifs et que la hausse des rendements sera progressive. Au sein de notre exposition à la dette émergente, nous privilégions les titres d’entreprise libellés en devise forte, qui affichent des profils ajustés du risque plus intéressants. Les obligations d'entreprises résistent mieux à une hausse des rendements réels que les emprunts d’État.

Devises et matières premières

Nos prévisions à long terme sur le dollar américain restent négatives. En l’absence d’un durcissement de ton de la part de la Fed et compte tenu des déficits jumeaux, nous pensons que le billet vert restera sous pression, même s’il pourrait profiter provisoirement d’une recrudescence de la pandémie, des risques géopolitiques et d’une prolongation des confinements en Europe.

Nous adoptons un positionnement neutre sur l’or, que nous utilisons dans nos portefeuilles à des fins de diversification. Toutefois, si les cours devaient atteindre le seuil de résistance supérieur (1825 USD), nous envisagerions d'alléger nos positions. Notre positionnement sur le pétrole est également neutre. Les cours sont soumis à des forces opposées. Côté hausse, un dollar faible, une offre limitée de l’OPEP et une demande qui grimpe timidement (en particulier avec la reprise des vols des compagnies aériennes). Côté baisse, la prolongation des confinements et l’intention de l’Iran de reprendre la production.

Conclusion

Comme à pratiquement chaque reprise économique, la reprise actuelle n’est pas parfaitement synchronisée et les disparités entre les pays sont visibles. Toutefois, il est préférable, pour les investisseurs que nous sommes, de nous concentrer sur les opportunités plutôt que d’accorder une importance excessive aux nuages qui obscurcissent le tableau. Pour l'instant, nous sommes bien positionnés pour profiter de la phase haussière du cycle dans les régions où les indicateurs macroéconomiques sont au vert. Comme indiqué précédement, les décisions en matière de style et d’allocation sectorielle seront déterminantes pour la performance. Les rendements dépendent en grande partie des mouvements des marchés de taux et il faudra donc surveiller ces derniers de près.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

May 22, 2026

Weekly Investment Insights

Written as of 22 May 2026 All information is provided for informational purposes only and does not constitute investment advice or a recommendation. SpaceX...

May 19, 2026

BILBoardBILBoard May 2026 – Running on fumes

Based on the Asset Allocation Committee on May 5 2026 The conflict in the Middle East is now well into its third month, with traffic...

May 18, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot Last week, US President Donald Trump travelled to China to meet President Xi Jinping to discuss trade, technology restrictions, global tensions, and potential...

May 11, 2026

NewsThe market closes the door on Fed rat...

Expectations for monetary policy easing by the US Federal Reserve (Fed) have shifted significantly since the start of the year. The conflict in the Middle...

May 11, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot Oil prices rose again over the weekend as Washington and Tehran failed to come to an agreement to end the war in the...